Commerce mondial d’huile de palme et déforestation importée - Analyse n° 187

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

Depuis le sommet de Rio en 1992, de nombreux pays se sont engagés à protéger les milieux forestiers, du fait de leur importance environnementale et du contexte de changement climatique. Parmi les différentes menaces qui pèsent sur les forêts figure l’extension de certaines activités agricoles, comme la culture des palmiers à huile. L’huile produite est mondialement commercialisée et consommée, en particulier dans les pays européens, ce qui a récemment conduit l’Union européenne à adopter une législation pour lutter contre la déforestation importée. Cette note cherche à quantifier la demande française et européenne en huile de palme, ainsi que son lien avec la déforestation dans les pays producteurs.

Introduction

Les forêts sont des milieux essentiels pour les humains et la planète. Elles jouent un rôle régulateur dans le cycle de l’eau et participent à la bonne qualité de cette ressource. Elles permettent de protéger les sols et de lutter contre l’érosion des terres, stockent le carbone et contribuent à la lutte contre le changement climatique, et sont aussi les hôtes d’une grande biodiversité1. Pourtant, elles sont menacées par les activités humaines. Depuis 1990, les pertes dues à la conversion des surfaces forestières vers d’autres usages sont estimées à 420 millions d’hectares, dont plus de 80 millions d’hectares de forêt primaire. Un ralentissement est néanmoins observé récemment : 10 millions d’hectares ont été déforestés chaque année entre 2015 et 2020, contre 16 millions par an dans les années 19901 .

Différentes causes expliquent cette déforestation : l’expansion urbaine, la création d’infrastructures, l’exploitation minière et l’agriculture, qui est de loin la plus importante. Entre 2010 et 2020, 40 % de la déforestation auraient été dus aux productions agricoles destinées au commerce international (principalement élevage de bétail, cultures du soja et de palmiers à huile) et 33 % supplémentaires imputables à l’agriculture vivrière locale1. Sous l’impulsion de la Commission (objectif de stopper d’ici 2030 la perte de couvert forestier2 ), l’Union européenne a adopté en décembre 2022 une réglementation visant à lutter contre la déforestation importée. Après les votes formels du Conseil et du Parlement, elle devrait s’appliquer, en particulier, à l’huile de palme. Dans ce contexte, cette note vise à quantifier les impacts du commerce de cette matière première et à estimer son lien avec les risques de déforestation.

Parmi les productions agricoles accusées d’encourager la déforestation, c’est l’huile de palme sur laquelle nous centrons l’analyse. L’Union européenne (UE) en est le second plus grand importateur, avec 9 millions de tonnes3 en 2018. La France en importe, elle, plus de 300 000 tonnes annuellement. La production de fruits de palmier à huile dans le monde atteignait en 2018 plus de 400 millions de tonnes, pour une production totale d’huile supérieure à 71 millions de tonnes. L’Indonésie domine la production mondiale de fruits (60 % du total) comme d’huile (57 %) ; suivent la Malaisie, la Thaïlande, le Nigeria et la Colombie4.

L’huile produite sert ensuite à de nombreux usages. Cette étude s’intéresse seulement au commerce des produits des secteurs couverts par le ministère de l’Agriculture et de la Souveraineté alimentaire, à savoir les denrées alimentaires et les biocarburants. Sont donc exclus les produits d’hygiène et de cosmétique, bien qu’ils représentent des débouchés très importants pour la palme.

Quantifier la déforestation importée nécessite de disposer d’informations sur l’usage des terres dans les pays producteurs de palme. Tous les cinq ans, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) publie des données sur de nombreux pays5. Elles sont déclaratives et certaines communautés de chercheurs, organisations non gouvernementales et groupes de réflexion préfèrent utiliser des données satellitaires, comme celles du World Resources Institute, pour connaître l’évolution des surfaces forestières. Toutefois cette méthode comporte d’autres difficultés. Il faut d’abord définir un seuil de densité du couvert à partir duquel les végétaux détectés sont considérés comme une forêt. Ensuite, les images des satellites ne donnent pas d’information sur l’usage fait des surfaces boisées (espace naturel, forêt exploitée, etc.). Ces données ne permettent donc pas de mesurer la « déforestation », qui désigne la conversion de la terre vers d’autres usages4, mais la « perte de couvert arboré » ou la « perte de couvert forestier », selon la densité du couvert considérée. Des données de localisation des plantations de palmiers à huile doivent donc être croisées avec les données satellitaires de perte de couvert pour pouvoir améliorer l’analyse.

La première partie de cette note décrit les flux commerciaux de produits alimentaires et de biodiesels, issus de la culture de palmiers à huile, afin d’en déterminer les acteurs clés et de caractériser leurs interactions. Dans un second temps, les importations brutes de ces produits sont reliées à la déforestation des pays producteurs de palme.

1) Les flux commerciaux directs et indirects

Sont étudiés ici les flux commerciaux de fruits du palmier à huile, d’huiles de palme brute et raffinée, d’huiles de palmiste brute et raffinée, d’acide palmitique, de margarine, de chocolat, de crème glacée, de produits de boulangerie (biscuits, gaufres, biscottes, etc.) et de biodiesels (encadré 1). Afin de comparer les flux entre eux, les tonnages de ces produits sont convertis en « équivalent tonnes d’huile de palme », au moyen de coefficients, ce qui fournit une vision moyenne des flux5.

Encadré 1 - Biodiesels à base de palme

Les biocarburants se composent d’un carburant obtenu à partir de biomasse ajouté à un carburant d’origine fossile. L’objectif de ce mélange est de diminuer les taux d’émissions de gaz à effet de serre par rapport aux carburants traditionnels. Parmi eux, les biodiesels sont produits à partir d’huiles extraites d’oléagineux (palme, soja, colza, etc.), de graisses animales et d’huiles usagées6. En France, la part de biodiesel dans le gazole doit atteindre 8,4 %. La taxe incitative relative à l’utilisation d’énergie renouvelable dans le transport (TIRUERT) est prélevée auprès des entreprises n’atteignant pas cet objectif. Depuis le 1er janvier 2020, le biodiesel issu de la transformation de l’huile de palme n’est plus accepté dans le décompte des 8 % d’incorporation. Ses importations futures, en France, pourraient donc être amoindries par une demande en recul du secteur de l’énergie, d’autant plus que selon certaines ONG, l’essentiel de l’huile de palme importée dans notre pays l’est par le secteur des biocarburants7. Ces importations pourraient alors également être impactées.

Les données d’importation et exportation de ces produits sont issues de la base UN Comtrade (Banque mondiale). Elles peuvent présenter des erreurs de mesure, du fait de la difficulté de consolider les bilans ; les données d’importations des uns ne coïncident ainsi pas toujours avec les données d’exportations de leurs partenaires alors qu’elles devraient en être le miroir. Il peut par exemple exister un écart entre les consommations réelles de palme par les industriels et le différentiel entre les productions plus importations et les exportations au niveau national.

Ces données sont traitées de telle sorte que pour chaque année entre 2015 et 2019, et pour chaque couple de pays ayant interagi, les tonnages des différents produits étudiés (exprimés en «équivalent tonnes d’huile de palme») soient agrégés afin d’obtenir deux quantités, l’une d’importation et l’autre d’exportation de palme. Ainsi, il est possible d’analyser les relations commerciales directes entre pays, mais aussi indirectes, lorsque l’on reconstitue les flux formés par des séquences d’échanges commerciaux entre couples de pays.

Acteurs clés du réseau d’échanges commerciaux

Pour chaque année étudiée, on observe que tous les pays sont étroitement interconnectés : il est généralement possible de relier un pays à tout autre pays, soit de manière directe, soit par l’intermédiaire d’un ou deux autres pays. Cette propriété dénote un réseau d’échanges efficace pour distribuer les produits étudiés.

Les trois plus gros exportateurs sont, de manière stable entre 2015 et 2018, l’Indonésie, la Malaisie et les Pays-Bas. La suite du classement est plus fluctuante, mais les pays qui s’y retrouvent ont pour point commun d’être soit producteurs (ex. Colombie), soit des places de commerce de grande envergure (ex. Singapour).

Parmi les pays européens, les Pays-Bas, l’Allemagne et la Belgique occupent les trois premières places. Ces trois pays possèdent sur leur territoire un port à forte activité (Rotterdam, Hambourg et Anvers respectivement), alimentant l’UE en différentes denrées.

L’Inde, la Chine, les Pays-Bas et le Pakistan sont, dans cet ordre, les plus gros importateurs des produits étudiés, en 2018. On retrouve donc à la fois des pays très peuplés et des pays jouant un rôle important dans le commerce mondial. Calculer le différentiel entre importations et exportations permet d’estimer de façon approchée les importations utilisées pour la consommation interne du pays (y compris consommations intermédiaires des entreprises de transformation), en corrigeant des ré-exportations. Ce calcul fait, ce sont les pays à forte population qui dominent le classement : l’Inde, la Chine, le Pakistan occupent les premières places. Toutefois, on constate le maintien de certains pays européens, comme les Pays-Bas ou l’Espagne. Lorsque l’on rapporte ce bilan importations moins exportations à la population des pays, les quatre premières places du classement sont occupées par des pays européens, dont les Pays-Bas en première position. Sur les dix premières places, les pays de l’UE en occupent entre 6 et 8, selon les années. Ainsi, les pays européens ont un bilan élevé comparativement à leur nombre d’habitants. Du fait de leur importance dans le réseau mondial de commerce de produits agricoles et agroalimentaires, ils pourraient donc avoir, sur la déforestation, un effet supérieur à celui attendu pour répondre au besoin moyen d’une population. À noter que l’Arabie Saoudite est le premier pays non européen du classement.

Situation de la France et de l’Union européenne

L’UE est le 2e importateur brut mondial des produits étudiés, derrière l’Inde et devant la Chine. Entre 2015 et 2018, ses exportations brutes baissent et elle passe progressivement de la 6e à la 9e place. Au bilan de ses importations et exportations, elle demeure en 2e position.

En 2018, la France se situe à la 20e place du classement des importateurs mondiaux de produits étudiés, et la 7e place des pays européens. Elle se classe à la 25e place des plus gros exportateurs mondiaux et à la 7e place des pays européens. Quand les échanges sont rapportés à sa population, elle est 43e dans le monde et 14e au niveau européen. La France se situe donc dans la moyenne des pays européens concernant sa consommation des produits étudiés, et sa dynamique d’échanges n’est pas celle qui expose le plus l’UE au risque de déforestation causée par la culture de palmiers à huile.

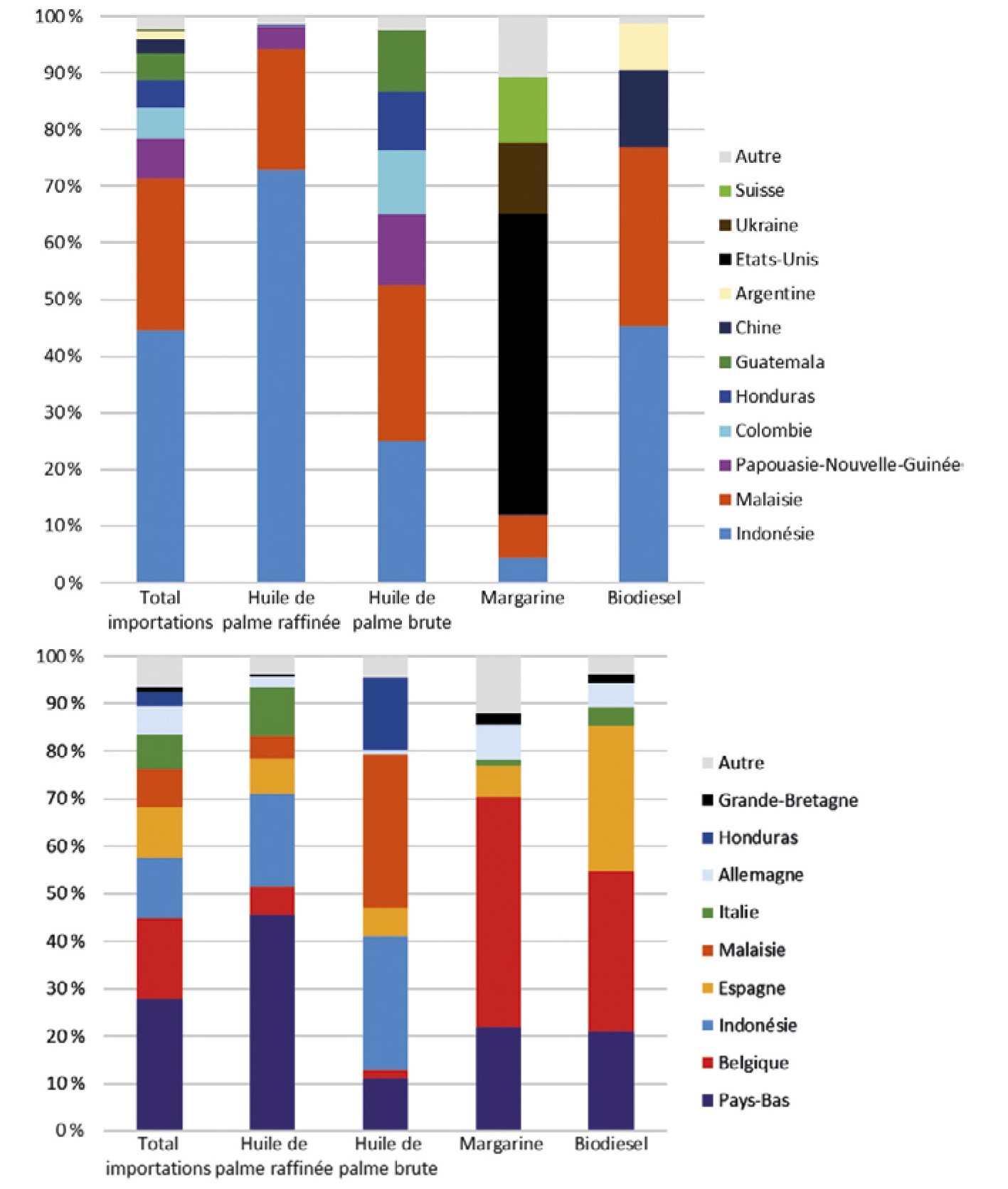

Les fournisseurs directs de l’UE en produits étudiés sont, pour 98 % des volumes importés, des pays producteurs de palme (figure 1). Au contraire, ils représentent 25 % des fournisseurs de la France, qui importe donc préférentiellement via des intermédiaires. Avec 73 % des volumes fournis, les partenaires directs de la France sont principalement d’autres pays européens (figure 1). Il existe toutefois des disparités selon le produit considéré. 80 % des importations françaises d’huile de palme brute le sont en direct des pays producteurs, contre 25 % pour l’huile de palme raffinée. La proportion de pays européens fournisseurs directs de la France varie également selon le produit, mais elle reste importante : ils fournissent 99 % du biodiésel, 97 % de la margarine et 72 % de l’huile de palme raffinée. À titre de comparaison, l’UE traite en direct avec des pays producteurs de palme pour 91 % du biodiesel importé et 13 % pour la margarine. La France, pour améliorer la durabilité de ses approvisionnements, n’est pas seulement soumise aux pratiques des pays producteurs, mais aussi à celles de ses intermédiaires, en premier lieu des pays européens. L’UE semble donc le niveau d’action adéquat pour peser dans les négociations avec les pays producteurs de palme, et ce d’autant plus que les accords commerciaux se négocient à son niveau.

Figure 1 - Fournisseurs directs de l’Union européenne (en haut) et de la France (en bas), en 2018, pour le total de ses importations et pour divers produits

Deux graphiques présentent la répartition des fournisseurs directs de l’Union européenne (premier graphique) et de la France (deuxième graphique), en 2018. Dans les deux cas, la répartition est indiquée pour le total des importations, puis pour les importations d’huile de palme raffinée, d’huile de palme brute, de margarine et de biodiesel.

Source : auteure

2) Liens entre pays importateurs et déforestation par les pays producteurs

La France s’approvisionne peu en direct des pays producteurs de palme. Il est donc nécessaire de remonter les flux d’importation jusqu’à eux pour faire le lien entre commerce et déforestation. L’encadré 2 précise la méthode mise au point pour exprimer les importations de chaque pays du monde, en fonction des importations depuis les cinq principaux pays producteurs (Indonésie, Malaisie, Colombie, Thaïlande, Nigeria), qui représentent plus de 92 % de la production mondiale de fruits. Les résultats portent sur 2018, année la plus récente de disponibilité des données.

Encadré 2 - Méthode de calcul du risque de déforestation associé aux importations

La déforestation dans les pays producteurs de palme est estimée à partir des données satellitaires Tropical Moist Forests, publiées par la Commission européenne8. L’avantage de ces données est de ne pas reposer sur du déclaratif, d’exclure les palmeraies et de distinguer la déforestation de la dégradation des forêts (perturbation temporaire provoquée par une tempête ou un ouragan, un feu, une coupe sélective, etc.). On calcule ainsi, en prenant la période 2001-2018 comme référence, la perte annuelle moyenne de forêt dans ces pays. Le soja, la palme, le cacao, l’hévéa et l’élevage de bétail étant considérés par la SNDI comme des sources notables de déforestation, cette perte de couvert forestier est ensuite proratisée en fonction de la surface de palmiers à huile dans le total de ces surfaces (données de la FAO et de l’ANRPC-Association des pays producteurs de caoutchouc naturel). On obtient ainsi une estimation de la surface déforestée dans chacun des cinq principaux pays producteurs, pouvant être attribuée à la culture de palmiers à huile.

Grâce aux données du commerce international, nous estimons ensuite la diffusion de cette déforestation via des échanges mondiaux. En remontant de proche en proche leurs importations, chaque pays du monde est relié aux pays producteurs. En retraçant les quantités de produits à base d’huile de palme (en équivalent tonnes d’huile de palme) ayant cheminé depuis un pays producteur jusqu’au pays considéré, on peut calculer le total de ses importations originaires de chaque pays producteur. Pareillement, chaque producteur est relié à des destinataires, et son score de risque de déforestation peut leur être redistribué au prorata de leurs achats. Deux informations clefs sont alors obtenues pour chaque pays non producteur : le nombre total d’hectares déforestés importés par ce pays («risque de déforestation», cette terminologie étant choisie pour souligner que la méthode déployée révèle un lien, mais pas une causalité) ; la répartition de ce nombre total selon les cinq pays producteurs d’origine considérés. Pour faciliter la compréhension des résultats, ceux-ci sont présentés en relatif.

À noter que les calculs ne distinguent pas les filières labellisées et non labellisées d’huile de palme.

Classement des importateurs selon leur exposition au risque de déforestation

L’Inde a le plus haut niveau de risque de déforestation importée liée à la culture de palmiers à huile, avec 12 % du risque total. Suivent l’UE, la Chine, le Pakistan et les États-Unis. Ces cinq pays ou groupes de pays représentent environ 34 % du risque global.

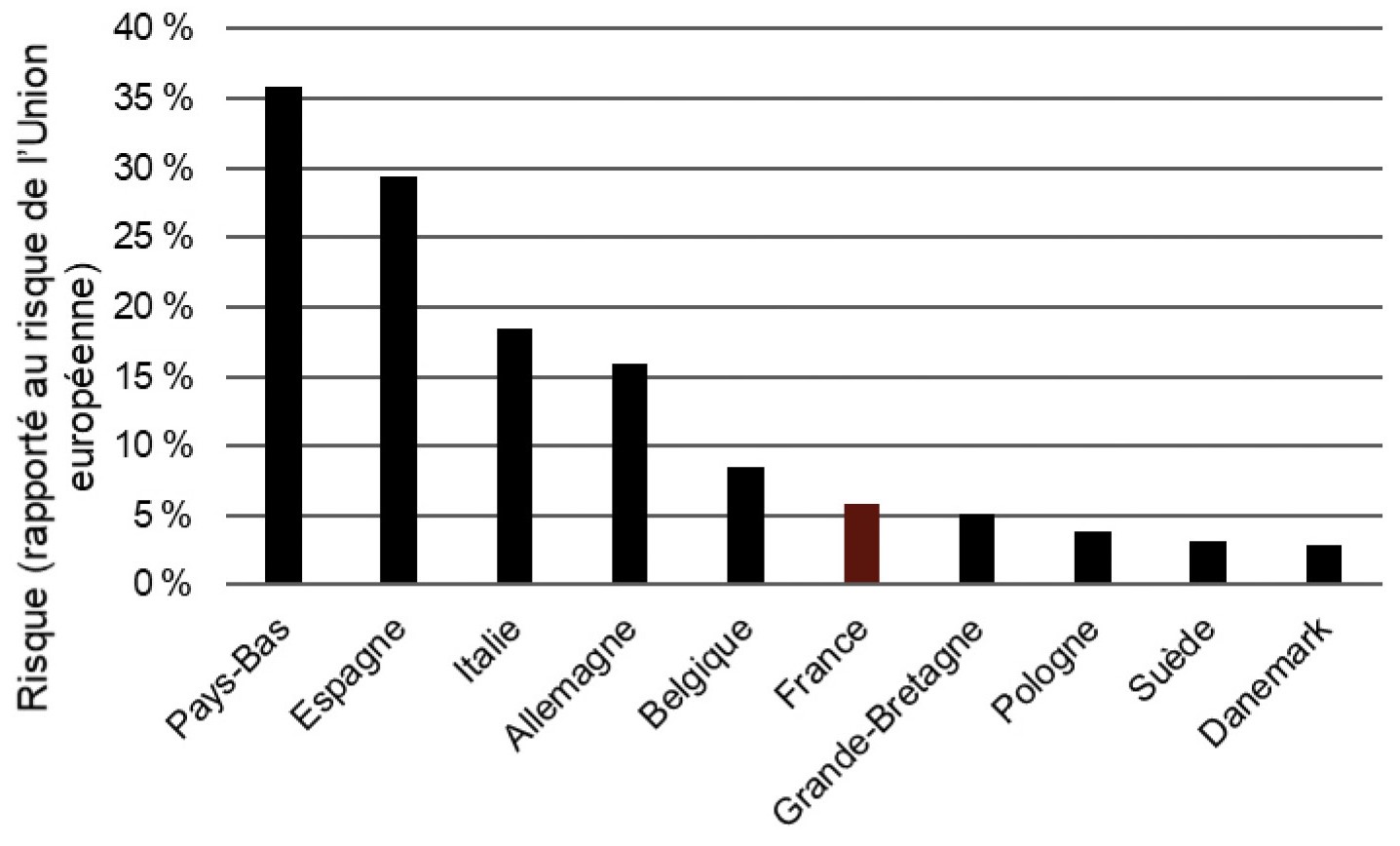

En raison de son rôle de porte d’entrée sur le marché européen, les Pays-Bas sont le pays le plus à risque en UE, avec 3,2 % du risque mondial et 36 % du risque européen. La France arrive en 6e position au sein de l’UE (6 % du risque européen et 0,5 % du risque global). Les trois pays européens les plus à risque sont les Pays-Bas, l’Espagne et l’Italie (figure 2).

Figure 2 – Risque de déforestation importée des pays européens, rapporté au risque de

l’Union européenne

Un graphique représente le risque de déforestation importée de plusieurs pays européens, rapporté au risque de l’Union européenne. Ce risque est d’environ 36 % pour les Pays-Bas, 29 % pour l’Espagne, 18 % pour l’Italie, 16 % pour l’Allemagne, 8 % pour la Belgique, 6 % pour la France, 5 % pour la Grande-Bretagne, 4 % pour la Pologne, 3 % pour la Suède et le Danemark.

Source : auteure

Lien entre pays consommateurs et déforestation

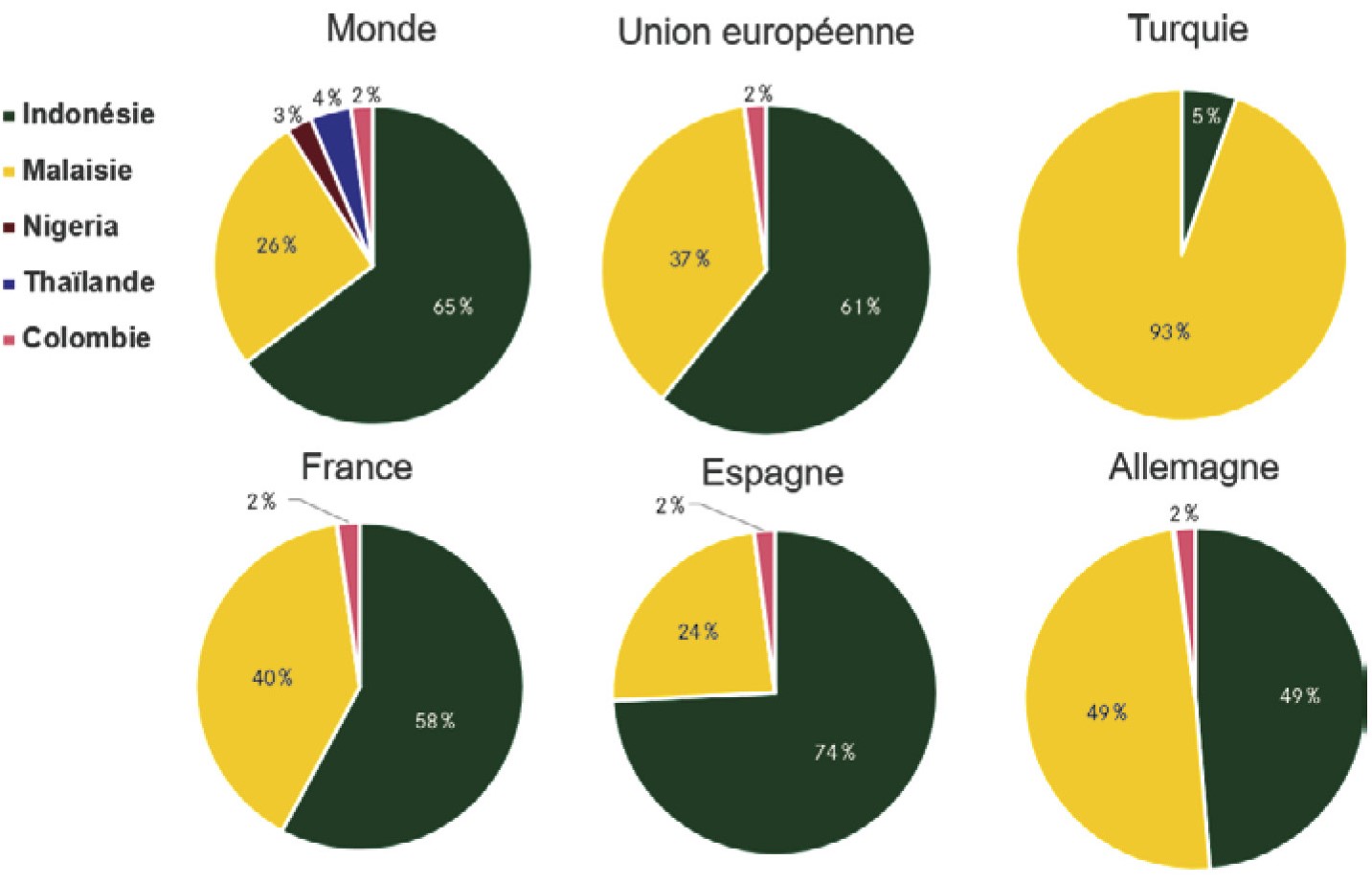

Au niveau mondial, l’Indonésie paraît originaire de 65 % du risque global d’importation de déforestation, suivie par la Malaisie, la Thaïlande, la Colombie et le Nigeria (figure 3). Ces proportions correspondent, logiquement, à celles de la production mondiale de fruits indiquées en introduction. On observe toutefois une disparité des origines du risque selon les pays importateurs. Par exemple, l’origine Malaisie est beaucoup plus prégnante pour un pays comme la Turquie. Quant à la France, son risque dépend pour 58 % de l’Indonésie, 40 % de la Malaisie et 2 % de la Colombie. Jusqu’à cinq intermédiaires peuvent séparer les pays producteurs de la France lorsque l’on remonte les flux commerciaux.

Figure 3 – Exemples d’origines du risque

Dans cette figure, 6 camemberts représentent, en proportion, les pays à l’origine du risque de déforestation. Le premier concerne le monde : 65 % du risque proviennent de l’Indonésie, 37 % de Malaisie, 4 % de Thaïlande, 3 % du Nigeria, 2 % de Colombie. Le deuxième concerne l’Union européenne : 61 % du risque proviennent de l’Indonésie, 26 % de Malaisie, 2 % de Colombie. Le troisième concerne la Turquie : 93 % du risque proviennent de Malaisie, 5 % de l’Indonésie. Le quatrième concerne la France : 58 % du risque proviennent de l’Indonésie, 40 % de Malaisie, 2 % de Colombie. Le cinquième concerne l’Espagne : 74 % du risque proviennent de l’Indonésie, 24 % de Malaisie, 2 % de Colombie. Le sixième concerne l’Allemagne : 49 % du risque proviennent de l’Indonésie, 49 % de Malaisie, 2 % de Colombie.

Source : auteure

Conclusion

L’UE est un acteur prépondérant du commerce des fruits du palmier à huile, des huiles qui en sont extraites, d’acide palmitique, de margarine, de chocolat, de crème glacée, de produits de boulangerie et de biodiesels issus de la palme. En son sein, la France serait le sixième pays à plus haut niveau de risque d’importation de déforestation liée à ces produits.

Du fait de la fluidité des échanges commerciaux intra-européens, les fournisseurs directs de la France se trouvent être majoritairement d’autres États membres, et non les pays producteurs. Le niveau pertinent de portage de la politique de lutte contre la déforestation importée est donc celui de l’UE. La Commission européenne a d’ailleurs proposé, en novembre 2021, un règlement de lutte contre la déforestation importée, imposant aux acheteurs d’huile de palme d’être en mesure de fournir la preuve qu’elle n’a pas été produite en détruisant la forêt au cours des années précédentes. Ce règlement amendé a fait l’objet d’un accord dans le cadre du trilogue (Conseil, Parlement, Commission) le 6 décembre 2022, les conditions étant désormais réunies pour son adoption définitive. Hors UE, la Suisse concède, dans son accord de libre-échange avec l’Indonésie, des droits de douane réduits sur l’huile de palme si celle-ci répond à des critères sociaux et environnementaux, attestés par des certifications sélectionnées après évaluation. La France a donc son rôle à jouer avec des registres d’action comme les coopérations internationales, les politiques incitatives (fiscalité sur les biocarburants issus de matières premières à risque de déforestation), l’amélioration de l’autonomie protéique ou l’accompagnement des acteurs privés dans la mise en place d’un approvisionnement durable et transparent pour le consommateur.

Des outils existent pour soutenir les efforts de lutte contre la déforestation. REDD+ (Reducing emissions from deforestation and forest degradation) est une initiative internationale, coordonnée par l’ONU, visant à améliorer la durabilité des pratiques de gestion et de conservation des forêts, grâce à un fonds alimenté par les pays les plus riches. L’efficacité de ce dispositif pourrait être renforcée en le recentrant sur l’idée initiale d’un paiement conditionnel selon les résultats obtenus. Des acteurs privés, notamment des multinationales, sont également mobilisés. Cependant, parmi leurs leviers d’action, le développement des certifications environnementales est limité par la forte demande en huile bon marché et donc non labellisée, mais aussi par la difficulté de tracer son origine du fait de sa production sur de nombreuses petites exploitations plutôt mal contrôlées.

Par ailleurs, un rapport de la Banque mondiale9 préconise d’articuler les outils fiscaux des pays pour s’adapter aux différents publics cibles : les acteurs privés dont les chaînes de production entraînent des pertes de matière première ne seront par exemple pas sensibles aux mêmes politiques que ceux qui rentabilisent des technologies déjà optimisées et qui devraient innover ou adopter une technologie plus verte.

Aurore Payen

Centre d’études et de prospective10

1 FAO et UNEP, 2020, « The State of the World’s Forests 2020 », Forests, biodiversity and people.

2 Commission européenne, 2019, « Renforcer l’action de l’UE en matière de protection et de restauration des forêts de la planète », Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions.

3 FAOSTAT, consultation le 06/09/21.

4 FAO, 2020, Évaluation des ressources forestières mondiales 2020. Principaux résultats, Rome.

5 Sources : CIRAD pour le rendement moyen des cultures de palmier ; OCDE pour les taux d’incorporation dans les biodiesels ; WWF pour les autres coefficients.

6 MTE, 2021, « Biocarburants » : https://www.ecologie.gouv.fr/biocarburants#scroll-nav__6

7 Les Amis de la Terre, « Fermons les vannes à l’huile de palme ! » : https://www.amisdelaterre.org/campagne/fermons-les-vannes-a-lhuile-de-palme/

8 Vancutsem C., Achard F., Pekel J.-F., Vieilledent G., Carboni S., Simonetti D., Gallego J., Aragão L.E.O.C. et Nasi R., 2021, « Long-term (1990-2019) monitoring of forest cover changes in the humid tropics », Science Advances, vol. 7, n° 10, p. eabe1603.

9 Banque mondiale, 2021, Designing Fiscal Instrumentsfor Sustainable Forests.

10 Au moment de la rédaction de cette note.

Voir aussi

MOND'Alim 2030. Panorama prospectif de la mondialisation des systèmes alimentaires

28 septembre 2017Enseignement & recherche

Les questions agricoles dans les enceintes du multilatéralisme - Analyse n° 178

02 septembre 2022CEP | Centre d’études et de prospective

Dégradation de l’excédent commercial agricole et agroalimentaire français : principaux facteurs explicatifs - Analyse n°172

13 janvier 2022CEP | Centre d’études et de prospective

L'essor de la Chine au sein du commerce international de produits agroalimentaires - Analyse n°158

14 décembre 2020CEP | Centre d’études et de prospective

MOND’Alim 2030 : un regard prospectif sur la mondialisation des systèmes alimentaires - Analyse n° 100

09 mars 2017Enseignement & recherche