L’Initiative nationale pour l’agriculture française : accompagner la transformation du modèle agricole en facilitant l’accès des agriculteurs au financement bancaire

Partager la page

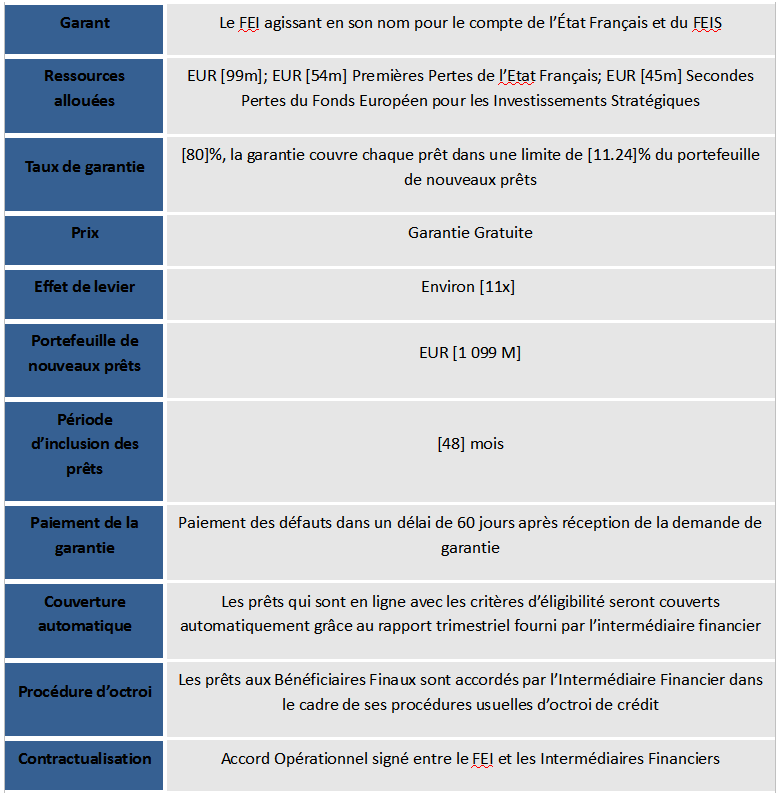

Dans le cadre du Grand plan d’investissement 2018-2022, le Fonds européen d’investissement (FEI) a conçu, en collaboration avec le Gouvernement français et son ministère de l’Agriculture, l’Initiative nationale pour l’agriculture française (INAF).

Complétant ainsi les dispositifs régionaux mis en œuvre par le FEI en Occitanie ou en Nouvelle-Aquitaine, l'INAF mobilise des fonds nationaux (à hauteur de 54 millions d’euros) et des ressources du Fonds européen pour les investissements stratégiques (FEIS ou « Plan Juncker » à hauteur de 45 millions d’euros) dans un instrument de garantie plafonnée couvrant les premières pertes d’un portefeuille de prêts.

Accompagner la transformation du modèle agricole

Avec un effet de levier de 11, l’INAF devrait permettre de catalyser – à travers les quatre Intermédiaires Financiers sélectionnés : Arkéa, Groupe BPCE, Crédit Agricole et Crédit Mutuel – 1 099 millions d’euros d’investissement pour les agriculteurs français. Spécifiquement, l’initiative a pour but de soutenir la montée de gamme, la création de valeur ajoutée et la transformation des systèmes de production.

Dans cette optique, l’initiative vise à mieux répondre aux attentes des consommateurs en renforçant le développement des filières de qualité et en encourageant l’ancrage territorial et les circuits de proximité.

Par ailleurs, INAF se focalise sur le renouvellement des générations et l’installation des nouveaux entrants, la transformation des modèles agricoles pour une meilleure performance économique, sociale, environnementale et sanitaire ainsi que la diversification des activités et des revenus des exploitations et la mise à niveau des actifs ne répondant plus aux meilleures pratiques internationales.

Stratégie de l’Instrument Financier

L’instrument financier n’a pas vocation à se substituer à d’autres formes de financement mais vient en complémentarité de ces dernières, y compris les initiatives régionales déjà mises en œuvre par le FEI en Nouvelle Aquitaine et Occitanie. Cet instrument couvre une partie des pertes d’un portefeuille de nouveaux prêts octroyés par les Intermédiaires Financiers sélectionnés – Arkéa, Groupe BPCE, Crédit Agricole et Crédit Mutuel – afin de créer un réel impact sur le marché en soutenant notamment des projets portant sur la montée de gamme, la création de valeur ajoutée, la transformation des systèmes de production. Sur ce principe, sont privilégiés les projets d’investissements visant :

- À mieux répondre aux attentes des consommateurs en renforçant le développement des filières de qualité, la contractualisation amont (producteurs) – aval (transformateurs) et en encourageant l’ancrage territorial et les circuits de proximité ;

- Le renouvellement des générations et l’installation des nouveaux entrants dans le cadre d’un projet agroécologique ou d’un projet générateur de valeur ajoutée et/ou d’emploi, y compris les jeunes agriculteurs dans leur projet de développement ;

- La transformation des modèles agricoles pour une meilleure performance économique, sociale, environnementale et sanitaire et également à améliorer l’innovation au sein des exploitations ;

- À accompagner la diversification des activités et des revenus des exploitations ;

- À mettre à niveau des actifs ne répondant plus aux meilleures pratiques internationales, afin de promouvoir l’utilisation efficace des ressources telles que l’énergie, la chaleur et l’eau.

L’objectif est ici de financer la phase amont du secteur agricole, c’est-à-dire les exploitants agricoles, les agriculteurs et non le secteur agroalimentaire. Ainsi, sont éligibles respectivement :

- Les exploitants agricoles personnes physiques ;

- Les candidats à l'installation en agriculture ;

- Les PME, personnes morales, exerçant une activité agricole (GAEC, EARL, SARL, etc.) ;

- Les PME, personnes morales, (SARL, EURL, SA, SAS, etc.) dont à minima 50% du capital est détenu par une société à objet agricole ou des personnes physiques exploitants agricoles (sachant que pour ces sociétés le financement en question doit être utilisé dans le cadre de leur activité agricole) ;

- Les sociétés holding (maison mère et sociétés de type SCI) lorsque leur projet sous-jacent remplit pleinement les conditions d’éligibilité définies ci-après.

Cependant, un prêt ne pourra être inclus dans le portefeuille et donc couvert par la garantie que lorsqu’il est alloué aux agriculteurs/exploitants agricoles qui :

- N'exercent leurs activités sur aucun marché tels que les nouveaux entrants sur le marché (par exemple jeunes agriculteurs, reconversion professionnelle) ;

- Exercent leurs activités sur un marché, quel qu'il soit, depuis moins de sept ans après leur première vente commerciale tels que les bénéficiaires finaux récemment installés (0-7 ans depuis la création de l’exploitation) ;

- Ont besoin d'un financement qui, sur la base d'un plan d'entreprise établi en vue d'intégrer un nouveau marché géographique ou de produits, est supérieur à 50 % de son chiffre d'affaires annuel moyen des cinq années précédentes.

L’instrument financier couvre les régions où les deux initiatives coexisteront et se complémenteront de fait. Dans cette optique, les financements éligibles aux bénéficiaires finaux incluent :

- Des investissements dans des actifs corporels ou incorporels (comme par exemple : prestations de conseil, formations, prestation de maîtrise d’œuvre…) y compris la TVA relative aux investissements/acquisitions financés ;

- Le capital d’exploitation (c’est-à-dire le fonds de roulement liés aux investissements financés) lié à un investissement et dans la limite de 30% du montant total du projet ;

- L’achat de foncier dans la limite de 10% du montant total du projet et dans la limite de 20% du montant total du projet pour les projets d'installation et de reprise ;

- L’achat de parts sociales y compris dans le contexte familial ;

- Le matériel d’occasion ou ;

- Les investissements liés (i) à la production d’énergies, (ii) aux activités d’hébergement touristique ou de restauration, (iii) aux centres équestres, dans la mesure où ceux-ci présentent au moins 50% de dépenses financées liées à une activité agricole (y inclus transformation ou commercialisation).

Caractéristiques de la Garantie Plafonnée, Premières Pertes d’un Portefeuille de Prêts

En raison de la qualité des propositions reçues, quatre intermédiaires financiers ont été sélectionnés. Au terme de l’accord opérationnel qui a été signé entre le FEI et les intermédiaires financiers sélectionnés :

- Le FEI délègue à l’Intermédiaire Financier toutes activités relatives à l’octroi des financements garantis ;

- La politique d’octroi de crédit pourra être menée selon les procédures habituelles d’octroi de l’Intermédiaire Financier et dans le respect du contrat signé ;

- Les Intermédiaires Financiers garderont ainsi la relation avec le Bénéficiaire Final tout au long de la durée du financement garanti ;

- Le FEI supervisera et contrôlera régulièrement la mise en œuvre du contrat signé avec l’Intermédiaire Financier, sur base des informations remontées au FEI et sur la base de contrôles effectués sur place auprès de l’Intermédiaire Financier ;

- Les Intermédiaires Financiers auront 48 mois pour constituer un portefeuille de nouveaux prêts éligibles ;

- L’Instrument couvrira les pertes encourues par l’Intermédiaire Financier au regard de chaque prêt éligible en défaut, à proportion de la quotité garantie (80%) et jusqu’au montant plafond qui augmentera proportionnellement à mesure que le portefeuille de nouveaux prêts sera constitué [11.24% - en agrégé] ;

- En cas de survenance d’un défaut d’encours de crédit, le FEI paiera – à première demande et dans un délai de 60 jours après réception de l’appel de garantie – les pertes subies par l’Intermédiaire Financier en proportion de la quotité garantie et dans la limite du montant plafond défini.

Les prêts aux bénéficiaires finaux devront :

- Avoir une durée : minimum [12] mois ;

- Être sous forme de prêts amortissables, y compris de prêts in fine/ballon, de lignes de crédit (à l’exception des cartes de crédit ou autre financement à la consommation), de crédits-bails.

Et ne devront pas :

- Prendre la forme de prêt subordonné, de prêt mezzanine, de prêt assimilable à du quasi fonds propres, ou de prêt convertible et ;

- Être supérieurs à EUR [3] m.

Les règles relatives au plafond d’aide d’État s’appliquent à l’instrument, en ligne avec l’article 21 du Règlement N° 651/2014. Spécifiquement, l’intermédiaire financier est tenu de s’assurer que le montant plafond de EUR 15m des aides, au titre du financement des risques, reçu par le Bénéficiaire Final (y inclus ledit prêt) n’est pas dépassé.

Transactions sous-jacentes

L’effet de levier sur la seule contribution du ministère de l’Agriculture et de l’Alimentation est de 18x et de 11x sur les ressources publiques (ministère de l’Agriculture et de l’Alimentation et Plan Juncker). Dans l’hypothèse où le montant total d’investissement correspondrait à 1.15x le portefeuille construit, l’effet de levier escompté par rapport à la contribution du ministère de l’Agriculture et de l’Alimentation atteindrait alors 21x.

Paramètres de la Garantie

À télécharger

Voir aussi

L'INAF, un dispositif de financement public innovant en faveur du renouvellement des générations et de la souveraineté agricole

22 mai 2025Production & filières

INAF : accompagner la montée de gamme, la création de valeur ajoutée et la transformation des systèmes de production

04 décembre 2019INAF : accompagner la montée de gamme, la création de valeur ajoutée et la transformation des systèmes de production

Qu’est-ce que le volet agricole du Grand plan d’investissement ?

28 septembre 2018Production & filières

Grand plan d'investissement : la gamme de financements du volet agricole

15 novembre 2018Production & filières