Le suivi des prix et des marges pour l’analyse de la formation des prix au détail des produits alimentaires : les cas du lait et de la viande bovine

Partager la page

Philippe Boyer [1] Jean-Joseph Cadilhon [2], Jean-Noël Depeyrot [3], Myriam Ennifar [4], Louis-Georges Soler [5]

Résumé

Dans un contexte de volatilité des prix agroalimentaires et de tensions entre opérateurs des filières de commercialisation des produits alimentaires, de nombreux pays cherchent à mettre en place des observatoires de suivi des prix et des marges, dispositifs visant à fournir une information publique sur la transmission des prix depuis l’amont agricole jusqu’au commerce de détail. La France possède son « Observatoire de la formation des prix et des marges des produits alimentaires », institué par la Loi de modernisation de l’agriculture et de la pêche de juillet 2010. L’Espagne développe un dispositif comparable. Le département de l’agriculture des États-Unis d’Amérique procède également, depuis longtemps, à l’analyse du « dollar alimentaire ». Cet article situe l’expérience française dans son contexte institutionnel et socio-économique, fait état des différents travaux de recherche menés en France sur la formation des prix dans les filières agroalimentaires, et détaille la méthode de calcul et les premiers résultats pour la viande bovine et les produits laitiers. Les résultats de l’Observatoire français sont également comparés à ceux de son équivalent espagnol et de la démarche américaine.

Mots clés

Commercialisation, observatoire, produits laitiers, viande bovine, France, Espagne, États-Unis

Le texte ci-après ne représente pas nécessairement les positions officielles du ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt. Il n’engage que ses auteurs.

Introduction

Même si le budget des ménages français consacré à l’alimentation est en baisse, depuis plusieurs décennies (Consales et al., 2009), à la fois en part relative et en niveau à monnaie constante, la préservation du pouvoir d’achat des citoyens reste un objectif politique affirmé en France. D’une manière générale, les produits alimentaires consommés de nos jours sont de plus en plus transformés, avec une valeur ajoutée croissante (Besson, 2008). Cela se traduit par un impact généralement plus faible du prix de la matière première agricole dans celui du produit consommé et par une valeur ajoutée plus grande au stade de la transformation. Le poids des produits agricoles reste cependant encore très significatif dans l’ensemble des filières des produits frais. Enfin, les épisodes récents de forte volatilité des prix internationaux, alliés aux réformes de la politique agricole commune, ont accru l’exposition des acteurs des filières agricoles européennes à la variabilité des prix.

L’installation d’une volatilité plus élevée des prix agricoles depuis 2007 résulte d’une multitude de facteurs (CSA, 2011 ; OCDE, 2011) tenant aux fondamentaux de ces marchés (délai d’ajustement de l’offre, offres et demandes inélastiques notamment à court terme) mais aussi à des éléments inédits ou émergents : politiques commerciales non coopératives, nouvelles demandes non alimentaires, financiarisation, etc. (Lecocq et Courleux, 2012). La demande devient de moins en moins élastique et l’offre est soumise à des aléas climatiques renforcés. En Europe, les mécanismes communautaires de régulation de l’offre sont devenus moins efficaces (Malpel et al., 2012). Or, la variation des prix agricoles engendre dans la filière agroalimentaire des répercussions très différentes selon les secteurs, le niveau de transformation du produit et les circuits de distribution. Les modes de commercialisation, les types de contractualisation, les réglementations encadrant le commerce et l’adaptation permanente de l’offre alimentaire aux attentes des consommateurs sont autant de facteurs qui impactent significativement les prix des aliments et les modalités de leur formation, au-delà du seul coût des matières premières destinées à leur fabrication. Cette complexité est ressentie parfois comme une certaine opacité. Il en résulte que la question de la formation des prix alimentaires revêt souvent une très grande sensibilité politique et génère des tensions récurrentes entre les différents maillons de la chaîne d’approvisionnement alimentaire.

Ainsi en France, on constate que la hausse des prix mondiaux a mis les fournisseurs industriels et les éleveurs en position difficile entre prix des matières premières agricoles en hausse et demande des distributeurs de conserver des prix stables. On peut citer plusieurs mécanismes ou initiatives mis en place ou en cours de mise en place en France pour réduire l’impact de la volatilité sur les filières :

- accord volontaire du 3 mai 2011 entre producteurs, industriels et distributeurs pour une meilleure répercussion de la volatilité du prix de l’alimentation animale dans les filières élevage-viande ;

- accord interfilières entre céréaliers et éleveurs du 15 juin 2011 en vue d’amortir la volatilité excessive des prix de l’alimentation animale ;

- plan d’action du ministère de l’agriculture, de l’agroalimentaire et de la forêt sur la hausse des prix des céréales.

La question des relations commerciales entre acteurs des filières reste problématique, d’une part entre les agriculteurs et leurs acheteurs, d’autre part entre les industriels agroalimentaires et les distributeurs. En France, la loi de modernisation de l’agriculture et de la pêche du 27 juillet 2010 impose une contractualisation entre les agriculteurs et leurs premiers acheteurs, afin de donner aux producteurs une certaine visibilité sur les prix et les volumes sur une période donnée. La mise en place de cette loi s’avère néanmoins difficile compte tenu des différences de nature des relations commerciales selon les filières agroalimentaires. De nombreuses lois ont également cherché, au cours des dernières décennies, à réguler les relations commerciales entre les distributeurs et leurs fournisseurs, sans parfois éviter certains effets pervers (Bonnet et al., 2006), ni permettre d’atténuer le caractère conflictuel des négociations. Pour certains, cette situation traduit l’absence de confiance qui caractérise les relations au sein des filières et entre les filières agroalimentaires et la société française (Chalmin, 2011).

L’instauration d’une certaine transparence sur la formation des prix et sur leur transmission, afin de mieux comprendre la répartition de la valeur ajoutée tout au long de la filière agroalimentaire, est ainsi supposée dissiper certains malentendus, réduire les asymétries d’information voire faciliter une meilleure prise en compte réciproque, dans les négociations, des intérêts et contraintes des partenaires. Ceci suppose l’élaboration d’une information de référence fiable sur les marchés (cotations, volumes des productions, données économiques sur les opérateurs, etc.). La diffusion de telles informations répond aux besoins des acteurs professionnels eux-mêmes (agriculteurs, négociants, transformateurs, industriels, distributeurs, restauration hors domicile), du moins sous certaines conditions [6]. L’information sur la répartition de la valeur ajoutée au sein des filières et sur les rapports de force qui s’y exercent est également importante pour les pouvoirs publics, en tant qu’aide à la décision en matière de régulation des relations commerciales. Enfin, cette information intéresse les consommateurs, soucieux de préserver leur pouvoir d’achat et de comprendre ce que rémunèrent leurs dépenses. À cet égard, par exemple, certains consommateurs manifestent l’intention de privilégier des produits ou des circuits qui rémunéreraient « plus équitablement » les agriculteurs (Abhervé, 2011). Des filières d’approvisionnement équitables Nord-Nord se développent ainsi pour répondre à cette nouvelle demande (Carimentrand, 2012).

Par ailleurs, la réduction de la panoplie des instruments et des budgets d’intervention sur les marchés agricoles conduit les pouvoirs publics, notamment en cas de crise, à mettre l’accent sur la concertation interprofessionnelle et les accords volontaires entre producteurs, industriels et distributeurs, et donc à mettre en place des instances de dialogue et d’échanges d’informations.

C’est dans ce contexte que l’Observatoire de la formation des prix et des marges des produits alimentaires, objet de cet article, a été créé en 2010. C’est un dispositif collectif d’études, de partage et de diffusion d’informations sur les prix et leur formation ainsi que sur les coûts de production et de distribution dans les filières agroalimentaires. Il a pour objectifs de :

1. faciliter la transparence sur les mécanismes de formation des prix au sein des filières ;

2. permettre de mieux comprendre le fonctionnement des filières agroalimentaires ;

3. élaborer une information fondée sur une méthode fiable et partagée pour les acteurs professionnels – et avec leur concours – mais aussi pour les consommateurs et pour les décideurs publics.

Enfin, ce dispositif postule implicitement que la mise à disposition de telles informations est susceptible d’améliorer certains aspects du fonctionnement des marchés agroalimentaires, donc du fonctionnement efficace de l’économie concurrentielle.

Après avoir effectué une revue synthétique de la littérature scientifique française sur la formation des prix des produits agroalimentaires, cet article présente l’Observatoire français de la formation des prix et des marges des produits alimentaires ainsi que son mode de fonctionnement. Nous présentons également la méthode de calcul détaillée et les premiers résultats fournis pour différents produits et coproduits des filières de la viande bovine et des produits laitiers. L’expérience française est ensuite comparée au mode opératoire de l’observatoire similaire espagnol et à la méthode de décomposition du « dollar alimentaire », développée par le Département américain de l’agriculture (United States Department of Agriculture, USDA) et que l’observatoire français prévoit d’adapter avec le concours de l’INSEE et de l’INRA.

1. Brève revue des travaux scientifiques sur la formation des prix des produits agroalimentaires

Le secteur de la distribution alimentaire a connu de profonds changements au cours des 30 dernières années. La constitution de grands groupes de taille internationale a débouché dans la plupart des pays européens sur une forte concentration du commerce de détail. La création de centrales d’achat, le développement des marques de distributeurs (Bergès et al., 2004) ou encore la mise en place, par les distributeurs, de standards privés de qualité et de sécurité des produits (Fulponi, 2006) ont contribué à faire évoluer profondément les relations entre producteurs et distributeurs (Brown et al., 2005 ; Codron et d’Hauteville, 1998 ; Kaynak, 1986 ; Towill, 2005). Dans le même temps, l’adaptation des dispositifs réglementaires par les pouvoirs publics, qu’ils concernent les conditions d’installation ou d’extension des grandes surfaces ou les relations commerciales entre producteurs et distributeurs, ont tenté de limiter certains effets jugés parfois négatifs de ces évolutions, tant sur les autres formes de commerce que sur les consommateurs ou les fournisseurs (Le Déaut, 2000).

Un certain nombre de travaux de recherche développés sur le plan international, et en France particulièrement, ont cherché à analyser les impacts économiques sur la formation des prix de ces transformations. Trois grands domaines ont été explorés :

1. l’analyse des effets des concentrations sur les pouvoirs de marché de la grande distribution ;

2. l’évaluation des gains de productivité et l’analyse de leur répartition au sein des filières agroalimentaires ;

3. l’analyse des mécanismes de transmission des prix dans les filières.

1.1. Concentration de la distribution et pouvoirs de marché

Les déterminants du pouvoir d’achat des distributeurs et leurs conséquences sur la variété des produits offerts, l’innovation et les prix, ont fait l’objet de nombreux travaux théoriques résumés ci-dessous. La préoccupation principale à l’origine de ces recherches est d’établir sous quelles conditions la concentration des maillons aval des filières induit des conséquences négatives sur les prix, l’investissement ou le partage de la valeur dans les filières. A priori, on peut faire l’hypothèse que dans une structure marquée par une forte atomicité des fournisseurs et une forte concentration du secteur de la distribution, le partage de la valeur se fait nécessairement en faveur de l’aval. Les conclusions sont cependant moins claires quand on est en présence d’un secteur amont moins atomisé ou quand on intègre à l’analyse d’autres dimensions comme l’investissement ou la différenciation des produits.

Par exemple, on constate que le pouvoir d’achat des opérateurs en aval des filières a des conséquences ambiguës sur les investissements des fournisseurs. D’un côté, un pouvoir d’achat accru de la distribution tend à réduire le degré de différenciation des produits ce qui est négatif pour les consommateurs (Indert et Shaffer, 2007). D’un autre côté, la présence d’un secteur concentré de la distribution peut inciter les fournisseurs à investir et innover pour compenser les pertes dues à un pouvoir de négociation trop faible, ce qui peut être bénéfique du point de vue du surplus des consommateurs (Vieira-Montez, 2008). Un autre exemple concerne les effets de la puissance d’achat sur les prix intermédiaires. D’un côté, cette puissance d’achat peut induire des prix plus bas pour les fournisseurs, mais d’un autre côté, on montre aussi que, dans une telle situation, la collusion entre fournisseurs est plus difficile, ce qui limite les risques de prix amont trop élevés (Snyder, 1996).

En matière de qualité des produits, certains travaux montrent que les distributeurs peuvent décider d’offrir des produits différenciés aux consommateurs, non pas pour relâcher la concurrence horizontale entre distributeurs, mais pour accroître leur puissance d’achat vis-à-vis de leurs fournisseurs (Chambolle et Villas-Boas, 2008), dans la mesure où en différenciant leurs fournisseurs, ils réduisent les possibilités de débouchés alternatifs de ces fournisseurs et donc leur pouvoir de négociation. Mais, d’un autre côté, la mise en place de filières « intégrées » associées à la création de marques de filières par les distributeurs paraît, sous certaines conditions, bénéfique pour les producteurs qui y participent (Fulponi et al., 2006 ; Giraud-Héraud et al., 2006), dès lors que les distributeurs ont besoin d’un engagement durable de groupes de producteurs pour garantir la crédibilité de l’enseigne dans une perspective de différenciation des produits.

Cette complexité des mécanismes en jeu dans les relations entre producteurs et distributeurs, mise en évidence dans les modèles théoriques, conduit à examiner avec prudence les modalités d’intervention publique dans le secteur. Les débats sur l’interdiction de la revente à perte, sur la question des marges arrière, et plus généralement sur l’efficacité des outils élaborés par les pouvoirs publics pour réguler les relations entre producteurs et distributeurs, ont pour cette raison conduit à de nombreux travaux sur les effets des régulations envisageables. Parmi les réglementations commerciales les plus controversées, l’interdiction de la revente à perte imposée aux distributeurs depuis 1996 a fait l’objet de nombreux travaux visant à comprendre les impacts de cette mesure et les possibles effets inflationnistes de la loi Galland (Biscourp et al., 2008 ; Caprice, 2006 ; Chambolle, 2005 ; Allain et Chambolle, 2005a et 2005b ; Bonnet et al., 2006). Ces études ont montré un effet inflationniste des réglementations qui visaient à réguler le secteur de la distribution à cette époque.

Si les travaux théoriques montrent donc une réelle complexité dans l’analyse des effets de la concentration de la distribution sur les relations entre producteurs, industriels et distributeurs, assez peu de travaux empiriques ont cherché à estimer les pouvoirs de marché des enseignes de la distribution en direction des consommateurs ou de leurs fournisseurs. Une analyse a été proposée dans ce sens par Réquillart et al. (2009) pour le marché de la tomate en France. À partir d’une modélisation économétrique du secteur, ces auteurs ont comparé les prix de gros à la sortie des stations d’expédition et les prix de détail observés en 2001 et 2006 à ceux qu’ils auraient pu être si le fonctionnement du maillon de la distribution était parfaitement concurrentiel. Ils ont donc cherché à estimer les éventuelles distorsions en aval (oligopole) et en amont (oligopsone) attribuables au pouvoir de marché de la distribution, et qui s’exprimeraient par des prix de détail supérieurs ou des prix payés aux fournisseurs inférieurs à ceux qu’ils seraient dans un contexte parfaitement concurrentiel. Dans le cas étudié, les auteurs montrent l’existence d’un pouvoir de marché modéré, tant en direction des consommateurs que des fournisseurs. Les impacts sur les prix sont plus importants en début de période qu’en fin de période. L’impact de l’exercice d’un pouvoir de marché par la distribution paraît être plus prononcé en amont (coté producteurs) qu’en aval (coté consommateurs) et plus fort pour la tomate grappe que la tomate ronde. Dans la filière Comté, Mérel (2011) a montré par un modèle théorique d’organisation industrielle que du fait de la concentration de l’aval dans la filière, l’interprofession et sa régulation de l’offre entre producteurs et fruitières (les entreprises de transformation du lait en Comté) permettaient une meilleure répartition de bien-être entre consommateurs et producteurs qu’une situation de libre concurrence entre producteurs du fromage. Cette analyse suggère que des opérations de regroupement des producteurs peuvent leur apporter des marges de manœuvre dans leurs négociations avec le secteur de la distribution, sans pour autant avoir un impact négatif sur les prix à la consommation.

Sur le plan empirique, ces questions restent encore un champ non abordé par l’Observatoire de la formation des prix et des marges des produits alimentaires. Ainsi, sous contrainte des données disponibles et de ses moyens d’investigation, l’Observatoire aborde la filière des fruits et légumes au travers d’une représentation simplifiée et « moyenne » d’un circuit aboutissant aux seules grandes et moyennes surfaces (GMS) approvisionnées directement par les expéditeurs. Cette représentation ne distingue pas, du moins pour l’instant et sous contrainte de données disponibles, les fournisseurs en fonction de leur statut (négoce privé ou organisation de producteurs), leur taille, leur structure, etc.

1.2. Les gains de productivité et leur répartition au sein des filières agroalimentaires

Utilisant des méthodologies différentes, un certain nombre de travaux conduits en France ont cherché à étudier les relations entre producteurs, industriels et distributeurs, à partir de la mesure des gains de productivité dégagés par les filières agroalimentaires au cours des 30 dernières années et de leurs répartitions entre les divers acteurs de ces filières.

Une étude conduite par Bontemps et al. (2010) a cherché à mesurer, sur la base des données de l’Enquête Annuelle d’Entreprises, l’évolution de la productivité de l’industrie agroalimentaire française au cours de la période 1996-2006. Il ressort qu’en moyenne, sur cette période, la productivité totale des facteurs a baissé de 0,44 %par an dans les industries agroalimentaires. Cette moyenne cache des variations annuelles fortes. Dans l’ensemble, la productivité totale des facteurs a diminué sur la période 1997-2002 alors qu’elle stagne après 2002. Les baisses de productivité sont les plus fortes dans les secteurs de la viande, alors que pour les secteurs du lait, des boissons et des grains, elle varie peu en moyenne. Ces résultats globaux s’expliqueraient par l’importance des consommations intermédiaires (plus de 75 %du chiffre d’affaires), par une difficulté à améliorer les rendements de conversion de celles-ci en produits finaux et par l’impact du renforcement des normes sanitaires ou environnementales. Une partie de la baisse du prix des consommations intermédiaires a permis de financer la diminution de la productivité des industries agroalimentaires, l’autre partie a été transmise vers l’aval sous forme de baisses de prix.

Dans la même perspective, Butault (2008) a utilisé la méthode des comptes de surplus pour mesurer la productivité de l’agriculture et des industries alimentaires et apprécier les transferts de pouvoir d’achat entre les différents agents. Les industries sont ici divisées en deux branches, les industries de la viande et du lait d’un côté, et les autres industries alimentaires d’un autre côté. Plusieurs résultats importants ressortent de ce travail.

Tout d’abord, il apparaît que les gains de productivité de la filière agroalimentaire ont été très importants entre 1980 et 2005. Ils proviennent en grande partie de l’agriculture et sont plus importants dans le courant des années 1980 que dans la période suivante. Comme dans l’étude précédente, il ressort que les industries agroalimentaires semblent avoir obtenu des niveaux de productivité assez faibles, en tous cas inférieurs au reste de l’industrie. Les gains de productivité au niveau agricole ont servi à rémunérer les facteurs internes de production, en complément d’une réduction forte de l’emploi agricole et de versements directs de la PAC, mais ont aussi permis une baisse sensible des prix payés par les clients industriels. Ces baisses des prix en amont n’ont cependant été que partiellement transmises par l’industrie en direction des maillons en aval des filières du fait des faibles gains de productivité obtenus au niveau industriel.

Les consommateurs semblent avoir peu profité de cette évolution, une baisse des prix en première période ayant ensuite été suivie par une relative stabilité des prix de détail. Seuls les secteurs de la viande et des produits laitiers semblent avoir donné lieu à des baisses significatives des prix de détail. L’auteur note également une inversion des transferts vers le commerce. En première période, les taux de marge du commerce diminuent, alors qu’ils augmentent de façon significative en seconde période. L’auteur ne tranche pas sur les facteurs explicatifs de ces évolutions, indiquant qu’elles peuvent être dues à une hausse des coûts de la distribution, ou à un accroissement de pouvoir de marché de la distribution envers l’amont des filières et les industries agroalimentaires. Ces résultats concordent cependant avec ceux des études notant un effet inflationniste des réglementations qui visaient à réguler le secteur de la distribution à cette époque (cf. supra).

Chantrel et Lecocq (2009) donnent une image complémentaire de cette évolution. Ils examinent en effet l’évolution du ratio de rentabilité (excédent brut d’exploitation/valeur ajoutée), qui correspond à la part de la valeur ajoutée qui rémunère le capital, au sein des filières agroalimentaires de 1996 à 2005. De cette analyse, il ressort que les plus petites entreprises du secteur agroalimentaire ont connu une dégradation lente de leur rentabilité de 1996 à 2000, puis plus marquée de 2001 à 2005. Les entreprises de taille moyenne ont connu sur la période 1996-2000 une relative stabilité puis une dégradation plus rapide dans la période suivante. De façon générale, il ressort également que la rentabilité de l’industrie agroalimentaire est moins élevée que celle du commerce, malgré des différences entre petites, moyennes et grandes entreprises. Les principaux groupes de distribution ont au final obtenu de meilleures performances que les fournisseurs industriels, même les plus importants, au cours de cette période.

Ce type de travaux peut apporter des éléments d’analyse des résultats empiriques fournis par l’Observatoire de la formation des prix et des marges. Les résultats d’études sur les gains de productivité et leur transfert, ou sur l’évolution différenciée de la rentabilité des entreprises des filières agroalimentaires permettent d’interpréter les niveaux et les évolutions des contributions de chaque secteur à la formation des prix des aliments. Toutefois, il ne peut s’agir que d’analyses rétrospectives compte tenu des délais inhérents aux travaux sur base comptable, complémentaires de la démarche par nature plus conjoncturelle de l’Observatoire.

1.3. Mécanismes de transmission des prix dans les filières

D’autres travaux ont été conduits pour quantifier les mécanismes de formation des prix le long des filières de l’agroalimentaire et leur transmission depuis les producteurs agricoles jusqu’aux consommateurs, en particulier dans le cas des fruits et légumes (Hassan et Simioni, 2001 et 2004). L’objectif de ces travaux est de déterminer s’il existe une relation de long terme entre les prix agricoles et les prix de détail, d’identifier parmi les prix qui s’établissent aux différents niveaux des filières quels sont les prix directeurs (ceux qui entraînent la variation des autres prix), de mesurer la vitesse des ajustements des prix en cas de variation du prix directeur et, enfin, d’évaluer le caractère symétrique ou asymétrique [7] des impacts des variations à la hausse ou à la baisse des prix directeurs.

L’analyse a été appliquée aux secteurs de la tomate et de l’endive. Dans le cas de la tomate, il ressort que la formation des marges obéit principalement au principe des marges constantes : le prix au détail est souvent égal au prix à l’expédition augmenté d’une marge constante. Dans le cas de l’endive, la marge intègre dans la majorité des cas un élément de proportionnalité : les distributeurs augmentent leurs marges lorsque la demande est forte et les diminuent lorsque celle-ci est faible. Cet élément de proportionnalité est cependant assez faible.

Dans tous les cas, les prix directeurs sont les prix à l’expédition : les prix au détail s’ajustent donc prioritairement en fonction des variations observées au niveau agricole. Une interprétation possible est que le pouvoir de négociation des distributeurs forcerait les prix à la production à coller au coût marginal de production qui serait seulement sensible aux fluctuations saisonnières de la production. Concernant la vitesse de transmission des variations des prix, la transmission symétrique des prix paraît aussi fréquente que la transmission asymétrique. De plus, les asymétries ne jouent pas nécessairement dans le sens attendu [8]. Une explication possible de ce résultat peut être que, dans le cas de produits difficiles à stocker, le risque de ne pas vendre rapidement les quantités présentes dans les rayons, et donc de perdre le produit, peut inciter le distributeur à limiter les hausses de prix au détail et à favoriser les baisses de ces mêmes prix.

Ces analyses de la transmission des prix dans la filière fruits et légumes sont facilitées par l’abondance des données de prix disponibles grâce aux cotations quotidiennes du réseau des Nouvelles des Marchés. Ce réseau relève les prix, au stade de l’expédition et dans tous les bassins de production, d’un très grand nombre de références commerciales (plus d’une vingtaine pour la tomate, par exemple). De plus, un panel national de 150 GMS permet d’effectuer des relevés hebdomadaires des prix au détail de ces mêmes références.

Les éléments bibliographiques évoqués ci-dessus montrent la diversité des analyses et méthodes économiques mobilisées pour éclairer la question de la formation des prix et de leur transmission dans les filières agroalimentaires. Située plus en amont de ces travaux, la démarche de type « observatoire », présentée dans la partie suivante de cet article, vise à construire un système d’informations homogène et cohérent sur différents indicateurs reliant les prix et les coûts dans les filières. La particularité de cette démarche est son caractère « partagé » car elle associe à cette construction les représentants de tous les maillons des filières, etc., etc.

Ce positionnement « en amont » n’exclut pas, bien évidemment, des interactions avec le monde de la recherche. Des échanges entre FranceAgriMer (au titre de l’animation de l’Observatoire de la formation des prix et des marges) et l’INRA (laboratoire GREMAQ) sont en cours pour élaborer ce qui pourrait être un programme de collaboration de certaines unités de recherche à l’Observatoire, notamment dans les domaines suivants :

- méthodes d’analyses formalisées des liens entre séries de prix amont et aval (détection de « marges » proportionnelles ou constantes, par exemple) ;

- élasticités de la demande de produits alimentaires aux prix (capacité de la consommation à supporter la transmission de hausses de coûts de production dans les prix alimentaires) ;

- diversité des structures, modes de coordination et organisations de la grande distribution (conséquences pour l’analyse des comptes dans ce secteur, conséquences sur l’analyse de son pouvoir de marché) ;

- approches macroéconomiques sur la base de la comptabilité nationale : dans ce dernier domaine, l’INRA a adapté l’approche « euroalimentaire » (cf. infra), exprimant les rémunérations induites dans les branches par la demande alimentaire ; un autre champ pourrait être la mise à jour des approches en termes de comptes de surplus (cf. supra).

2. Le fonctionnement de l’Observatoire de la formation des prix et des marges de produits alimentaires

La loi de modernisation de l’agriculture et de la pêche du 27 juillet 2010 a institué l’Observatoire de la formation des prix et des marges des produits alimentaires. Cet Observatoire a pour mission « d’éclairer les acteurs économiques et les pouvoirs publics sur la formation des prix et des marges au cours des transactions au sein de la chaîne de commercialisation des produits alimentaires, qu’il s’agisse de produits de l’agriculture, de la pêche ou de l’aquaculture ».

Placé auprès du ministre chargé de l’agriculture et du ministre chargé de la consommation, l’Observatoire est présidé par Philippe Chalmin, professeur d’histoire économique à l’université Paris-Dauphine, nommé pour trois ans par les ministres précités. Un comité de pilotage de 30 membres, rassemblant les représentants des organisations professionnelles et des consommateurs, l’administration et des personnalités qualifiées du monde de la recherche, oriente les activités de l’Observatoire et en valide les résultats. Des groupes de travail par filière sont constitués de représentants spécialisés des organisations siégeant au comité de pilotage et font appel à des experts extérieurs (instituts techniques professionnels, chercheurs, etc.).

Les travaux consistent, dans un premier temps, à exprimer le prix au détail d’un produit de consommation comme la somme de la valeur de la matière première agricole incorporée et des « marges brutes » ajoutées aux stades successifs de la transformation industrielle et du commerce [9]. La méthode de calcul spécifiquement mise en place pour les produits de viande bovine et du lait est détaillée plus bas. Cette décomposition est généralement opérée avec une fréquence mensuelle. Une seconde phase de la démarche, plus complexe, consiste à identifier le « contenu en coûts et bénéfices » des marges brutes aux différents stades de la chaîne de transformation et distribution du produit agricole, ceci sur une base annuelle. Ces travaux font appel à des connaissances précises et détaillées sur l’économie et la technologie des filières. Ils sont réalisés par une « équipe de projet » d’ingénieurs-économistes de l’établissement national des produits de l’agriculture et de la mer FranceAgriMer (établissement public administratif placé sous la tutelle de l’État), qui bénéficie du concours du service de la statistique et de la prospective (SSP) du ministère en charge de l’agriculture et de l’Institut national des statistiques et études économiques (INSEE), ainsi que de la participation des instituts techniques professionnels.

Les professionnels de la transformation et de la distribution participent à l’effort de transparence, notamment par la transmission de plusieurs données indispensables (prix, coefficients techniques, rendements, comptes analytiques, etc.) et non disponibles dans les séries statistiques diffusées (cotations, indices de prix, comptes sectoriels, etc.) et par ailleurs largement utilisées par l’Observatoire. La réglementation permet à l’Observatoire d’obtenir les informations nécessaires dans le cadre des obligations statistiques des entreprises. Cependant, l’expérience montre que les résultats deviennent d’autant plus robustes et partagés (et donc reconnus comme référence), que les acteurs des filières participent volontairement au processus de collecte et de traitement des données.

Toute la démarche d’étude pour chaque filière suivie se fait ainsi de manière participative au sein du groupe de travail ad hoc animé par les experts de FranceAgriMer. Tout d’abord, le groupe discute et se met d’accord sur le modèle de circuit de transformation-distribution (produits, opérateurs, fonctions) représentatif de la filière. Un inventaire est ensuite réalisé des données disponibles (statistiques officielles, bases de données, etc.) et des autres données indispensables à recueillir auprès des opérateurs. Le groupe de travail se prononce ensuite sur la méthode la plus appropriée pour suivre la formation des prix et calculer les marges brutes, en fonction du produit étudié et de l’objectif final de l’étude. Trois grandes lignes de méthode sont actuellement utilisées :

1. l’ensemble du produit issu de la production agricole est suivi intégralement depuis la production jusqu’à la consommation, où il est reconstitué en ré-agrégeant les différents produits de consommation qui en sont issus : méthode utilisée en filière viande bovine, où on reconstitue la carcasse au détail, à partir des différents morceaux de viande « de bœuf » présentés en rayon ;

2. « remonter » la filière à partir d’un produit de grande consommation jusqu’à sa source de matière première : méthode utilisée pour la filière porcine, la grande diversité des produits de charcuterie et l’importance des utilisations de la viande de porc dans des préparations alimentaires composites rendant en effet très difficile le suivi de l’ensemble de la carcasse issue de l’élevage ; on décompose alors le prix du jambon et de quelques pièces de porc frais (longe) ;

3. une méthode spécialement constituée pour les produits laitiers, afin de tenir compte, dans le calcul du coût en matière première de chaque produit de consommation, de la gestion des produits joints.

Le choix de la méthode de calcul et d’analyse doit être validé par le groupe de travail avant que les chargés d’étude de l’Observatoire ne mettent en œuvre le processus de récolte des données, de calcul et d’analyse des résultats. Ceux-ci sont ensuite étudiés et validés par le groupe de travail, puis par le comité de pilotage de l’Observatoire.

Les travaux, conduits au sein de groupes spécialisés réunissant des représentants d’agriculteurs, de transformateurs, de grossistes, de la grande distribution et de consommateurs, portent actuellement sur les filières viande bovine, viande porcine, viande ovine, viande de volailles, lait et produits laitiers, et fruits et légumes. Les principaux résultats ont été publiés et sont régulièrement mis à jour sur les produits suivants :

- la viande de porc (viande fraîche issue de la longe et jambon cuit) ;

- des produits laitiers de grande consommation (PGC : lait ultra-haute température [UHT] demi-écrémé, beurre-plaquette, yaourt nature, emmental, camembert) et coproduits joints à ces PGC tels que poudres et beurre-industrie ;

- 20 fruits et légumes frais (abricot, banane, bigarreau, carotte, chou-fleur, concombre, endive, fraise gariguette, fraise ronde, laitue d’été, melon, pêche blanche, pomme, raisin noir, tomate ronde, tomate ronde grappe) ;

- la viande bovine (ensemble de la carcasse valorisée en morceaux de viande fraîche et steak haché surgelé) ;

- la volaille (poulet standard et label entier et découpes, découpe de dinde) ;

- la viande fraîche d’ovins (carcasse).

L’Observatoire publie régulièrement ses travaux sur Internet [10]. Il a réalisé à la demande du ministre de l’agriculture un rapport préliminaire sur la viande bovine en janvier 2011 et remis le 27 juin 2011 son premier rapport au Parlement, validé par le comité de pilotage. Le deuxième rapport, pour l’année 2012, a été remis au Parlement en novembre.

Les deux prochaines sections présentent la démarche suivie et le type de résultats établis par l’Observatoire de la formation des prix et des marges des produits alimentaires pour deux types de produits : viande bovine et quelques produits laitiers de grande consommation. Ils sont caractéristiques de la diversité des données, des opérateurs, des technologies, etc. à prendre en compte pour adapter à chaque cas la méthode générale de décomposition des prix de détail en valeur de la matière première agricole incorporée et en parts de valeurs ajoutées des différents stades de transformation et de commercialisation.

3. La chaîne de valeur de la viande bovine

3.1. Le choix d’un suivi de la carcasse jusqu’au rayon viande de la grande distribution

Le groupe de travail viande bovine a décidé d’axer le raisonnement sur la carcasse dans sa globalité, et non sur quelques morceaux de viande particuliers (par exemple : steak haché ou entrecôte) afin de tenir compte des péréquations qui s’opèrent dans la valorisation des différentes parties de cette carcasse, tant dans l’industrie qu’au détail. En outre, il est nécessaire d’utiliser la même unité de produit et de valeur à tous les stades de la chaîne. Le groupe a ainsi décidé d’exprimer tous les résultats en euro par kilogramme de carcasse (unité traditionnellement utilisée en production et dans l’industrie), plutôt qu’en euro par kilogramme de viande (les valeurs dans les deux unités diffèrent d’un facteur égal au rendement en viande de la carcasse), même si la compréhension est moins immédiate pour le consommateur.

Plus de 60 %de la viande bovine commercialisée en grandes et moyennes surfaces (GMS), circuit dont le suivi est privilégié par l’Observatoire [11], sont issus de vaches de réforme, laitières ou allaitantes. Ce sont par conséquent ces deux types de bovins ainsi que la « vache « moyenne » qui en résulte qui ont été retenus comme référence.

3.2. La représentation des étapes de formation de la valeur

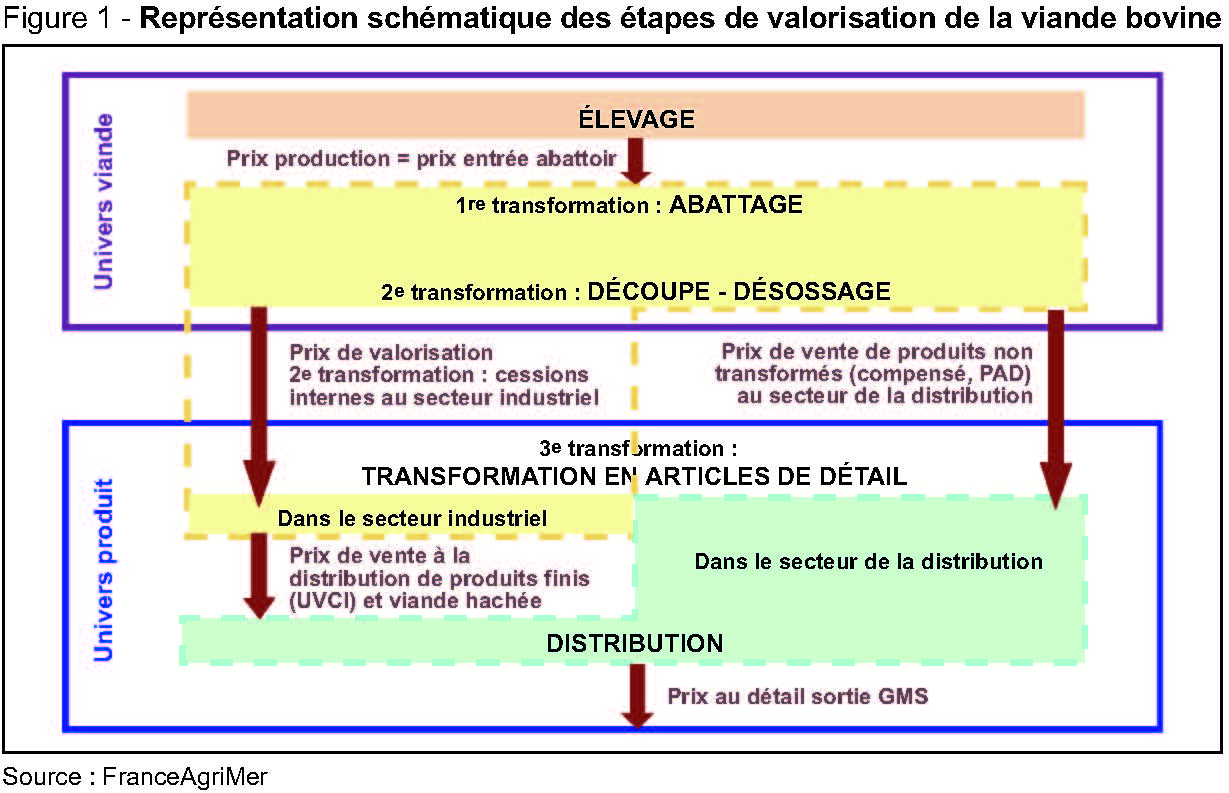

La filière bovine est schématiquement constituée de trois maillons (cf. figure 1) :

- l’élevage, ou stade de la production agricole ;

- l’industrie, où trois stades peuvent être distingués : l’abattage (1re transformation : passage d’un animal vivant à une carcasse de bovin), la phase de 2e transformation où s’effectue la découpe et le désossage de la carcasse en un ensemble de pièces, et la 3e transformation qui donne, à partir de ces pièces, des produits élaborés tels que les « unités de vente consommateur industrielles » (UVCI), c’est-à-dire les « barquettes » que le consommateur trouve en rayon, dont les steaks hachés réfrigérés et surgelés. Dans le modèle retenu, les deux premières transformations sont réalisées uniquement par le secteur industriel, la 3e transformation est opérée pour une part par les industriels et pour l’autre part par les distributeurs (dans les ateliers de boucherie des magasins) ;

- la distribution au détail : dans le modèle retenu, elle est effectuée par les GMS, de format hyper et supermarchés.

Le maillon du négoce (entre élevage et industrie) est provisoirement non pris en compte dans l’analyse, le modèle de valorisation étudié commençant à l’entrée de l’abattoir. La valeur de la carcasse est reconstituée à la sortie de chacun des maillons précités, valeur considérée comme égale à celle de l’approvisionnement du maillon suivant [12].

Trois séries de valeurs sont suivies :

- tout d’abord la valeur entrée abattoir, indicatrice de la valeur au stade production agricole, aux marges du négoce près, ces dernières n’étant pas distinguées ;

- ensuite la valeur de la carcasse sortie industrie, destinée aux GMS, composée de produits élaborés issus de la 3e transformation dans le secteur industriel et de produits issus de la 2e transformation et nécessitant une 3e transformation dans le secteur de la distribution ;

- enfin la valeur de la carcasse reconstituée au stade du commerce de détail en GMS à partir des prix des morceaux de viande achetés par les consommateurs, pondérés par leurs proportions anatomiques dans la carcasse.

Les marges brutes de l’industrie et de la distribution sont calculées par différence entre les valeurs à la sortie et à l’entrée dans chaque maillon. Elles recouvrent les coûts et bénéfices qui, à chaque stade, viennent s’ajouter à la valeur de la matière première, et contribuer ainsi à la formation du prix au détail.

3.3. Les valeurs aux différents stades de la filière : sources et calculs

La valeur de la carcasse entrée abattoir

Les prix du kilogramme de carcasse de vache de réforme, de race laitière et de race allaitante sont calculés à partir des cotations hebdomadaires des carcasses de gros bovins au stade entrée abattoir, élaborées par le réseau de FranceAgriMer. Ils permettent ensuite de calculer le prix au kilogramme d’une carcasse « moyenne », en pondérant les prix de carcasse de vache allaitante et laitière par les proportions estimées de chaque type racial dans les achats en GMS (40 %pour le type allaitant et 60 %pour le type laitier).

La valeur de la carcasse reconstituée à la sortie de l’industrie de l’abattage-découpe

Fin 2010, avec l’aide des fédérations professionnelles, une enquête a été mise en place pour l’Observatoire auprès des industriels de la viande afin de pallier le manque de données de prix sortie industrie.

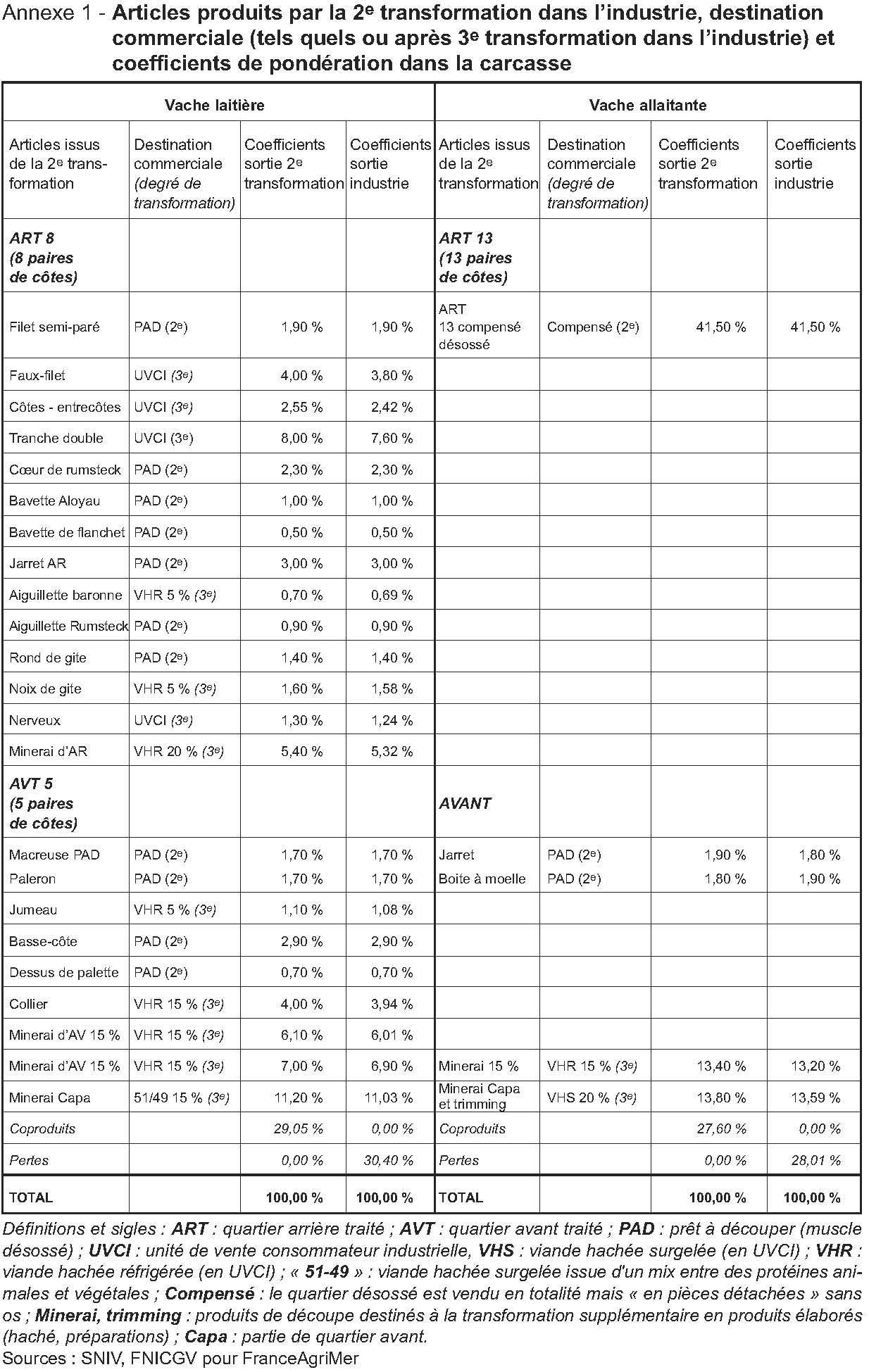

Pour chacune des carcasses de vaches, laitières et allaitantes, les fédérations industrielles ont fourni une nomenclature type et les poids des articles issus des deux étapes de transformation de la carcasse (cf. annexe 1) :

- articles de 2e transformation (issus du « démontage » de la carcasse), dont ceux vendus aux GMS sous forme de « PAD » (pièce constitué d’un muscle désossé, prête à découper) ;

- articles de 3e transformation (élaborés dans l’industrie à partir des précédents), intégralement vendus aux GMS, sous forme d’UVCI de morceaux de viande (entrecôte, faux-filet, etc.) et de steaks hachés réfrigérés et surgelés.

L’enquête fournit les prix moyens mensuels de vente aux GMS de chaque pièce, à partir desquels est reconstitué le prix moyen du kilogramme de carcasse sortie industrie (moyenne des prix de chaque pièce de viande vendue en GMS pondérés par le poids de ces pièces dans la carcasse). L’enquête fournit également des éléments de calcul de la valeur de cession des produits de 2e transformation non vendus tels quels aux GMS mais transformés dans l’industrie en produits élaborés. Ainsi, dans la marge brute de l’industrie par kilogramme-équivalent-carcasse vendu en GMS, on peut distinguer deux composantes : la partie afférente à la fourniture de produits de 2e transformation (PAD) et celle sur la vente de produits plus élaborés (UVCI).

La valeur de la carcasse reconstituée en GMS

Les données d’achats en valeur et quantités de 12 000 ménages du panel de consommateurs Kantar Worldpanel permettent de calculer un prix d’achat moyen mensuel d’une quinzaine de morceaux de viande bovine. Les prix d’achat sont calculés en divisant les dépenses des membres du panel par les quantités qu’ils achètent. Il s’agit donc de prix pondérés par les volumes, qui rendent ainsi compte de l’effet des promotions (déplacement de la demande sur les articles en promotion aux dépens des mêmes articles de « fond de rayon », hors promotion) sur le prix moyen, contrairement aux prix simplement relevés dans les rayons.

Le prix moyen au kg de la carcasse de vache reconstituée à la sortie des GMS est calculé en pondérant les prix des morceaux par leurs poids dans la carcasse. Les coefficients de pondération ont été élaborés en collaboration avec les fédérations industrielles.

3.4. Analyse des marges brutes aux différents stades de la filière

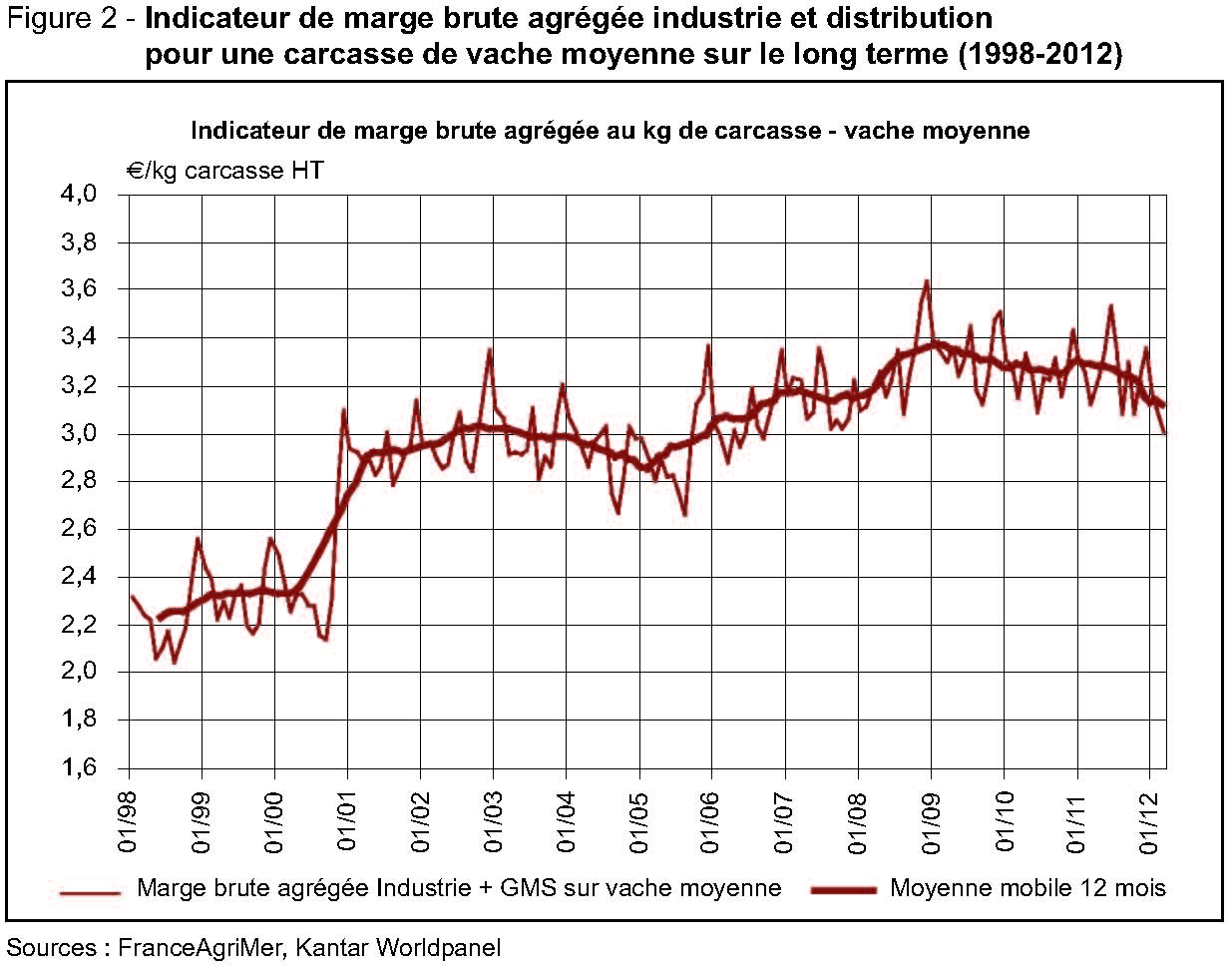

Évolution de la marge brute agrégée industrie-distribution, sur le long terme

Pour la période antérieure à juillet 2010, soit avant la mise en place de l’enquête auprès des industriels, seule une « marge brute agrégée industrie-distribution » a pu être calculée. Elle recouvre, sans les distinguer, la marge brute de l’industrie (dans ses deux composantes) et celle réalisée dans la distribution en GMS. Elle est calculée par différence entre le prix du kilogramme de carcasse sortie GMS et le prix du kilogramme de carcasse entrée abattoir. Cet indicateur n’est évidemment pas un « bénéfice » mais s’apparente à une valeur ajoutée. Il recouvre donc les coûts et charges afférents à la transformation et à la commercialisation des produits, puis les marges nettes (bénéfices ou pertes) de l’industrie et de la distribution.

La marge brute agrégée présente peu de variations jusqu’en 2000, année de la crise d’encéphalopathie spongiforme bovine (ESB) (cf. figure 2). Puis, elle enregistre un saut important, de près de 60 centimes d’euro sous l’effet de nouveaux coûts structurels apparus en 2001 dans les entreprises, en lien avec l’ESB, tels que tests ESB, taxes sanitaires, enlèvement et élimination de certains produits (notamment les matériaux à risque spécifié). La moindre valorisation du 5e quartier (les coproduits de la transformation, les abats par exemple, dont certains sont retirés de la chaîne alimentaire depuis l’épisode ESB), l’amélioration de la traçabilité et la mise en place du « paquet hygiène » en 2005 sont autant d’autres éléments qui ont contribué à la reprise de la croissance de la marge brute à partir de 2005. En 15 ans, la marge brute agrégée a ainsi augmenté d’environ 1 euro par kilogramme- équivalent-carcasse.

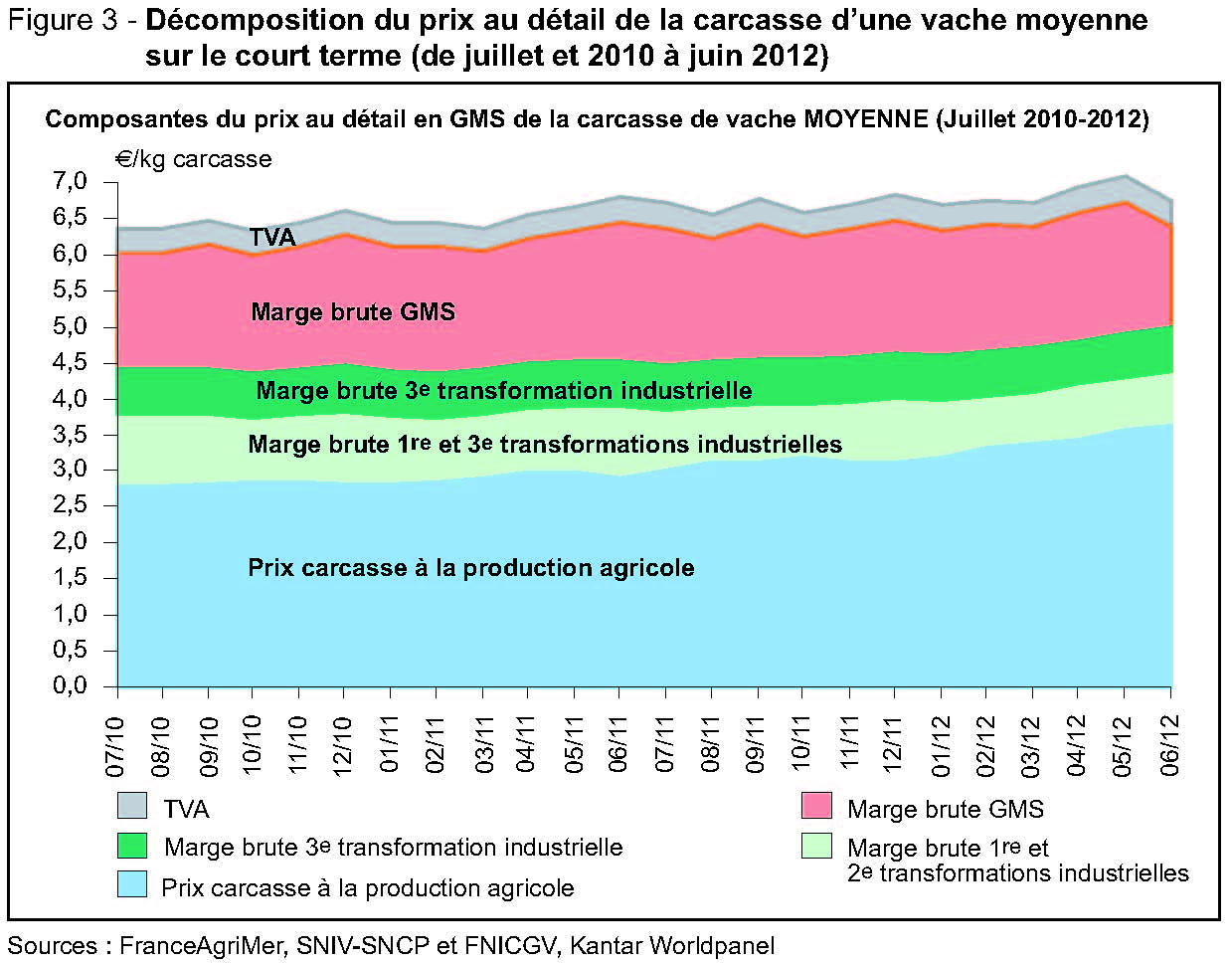

Évolution des marges brutes à chaque stade, sur le court terme

Les données de prix fournies par les fédérations industrielles depuis juillet 2010 permettent de calculer la marge brute réalisée par l’industrie (avec ses deux composantes selon le degré d’élaboration des produits) lors de ses ventes à la grande distribution et donc d’en déduire la marge brute de cette dernière. La décomposition du prix moyen mensuel d’une carcasse de vache moyenne reconstituée au détail est établie à partir de ces données (cf. figure 3). Compte tenu du manque de recul, les tendances sont encore difficiles à apprécier. La marge brute du secteur de l’industrie est légèrement inférieure à celle de la grande distribution et a tendance à diminuer sur la période étudiée.

La mobilisation de comptes d’entreprises pour l’explication des niveaux et variations annuelles des marges brutes et l’estimation des coûts de production agricole

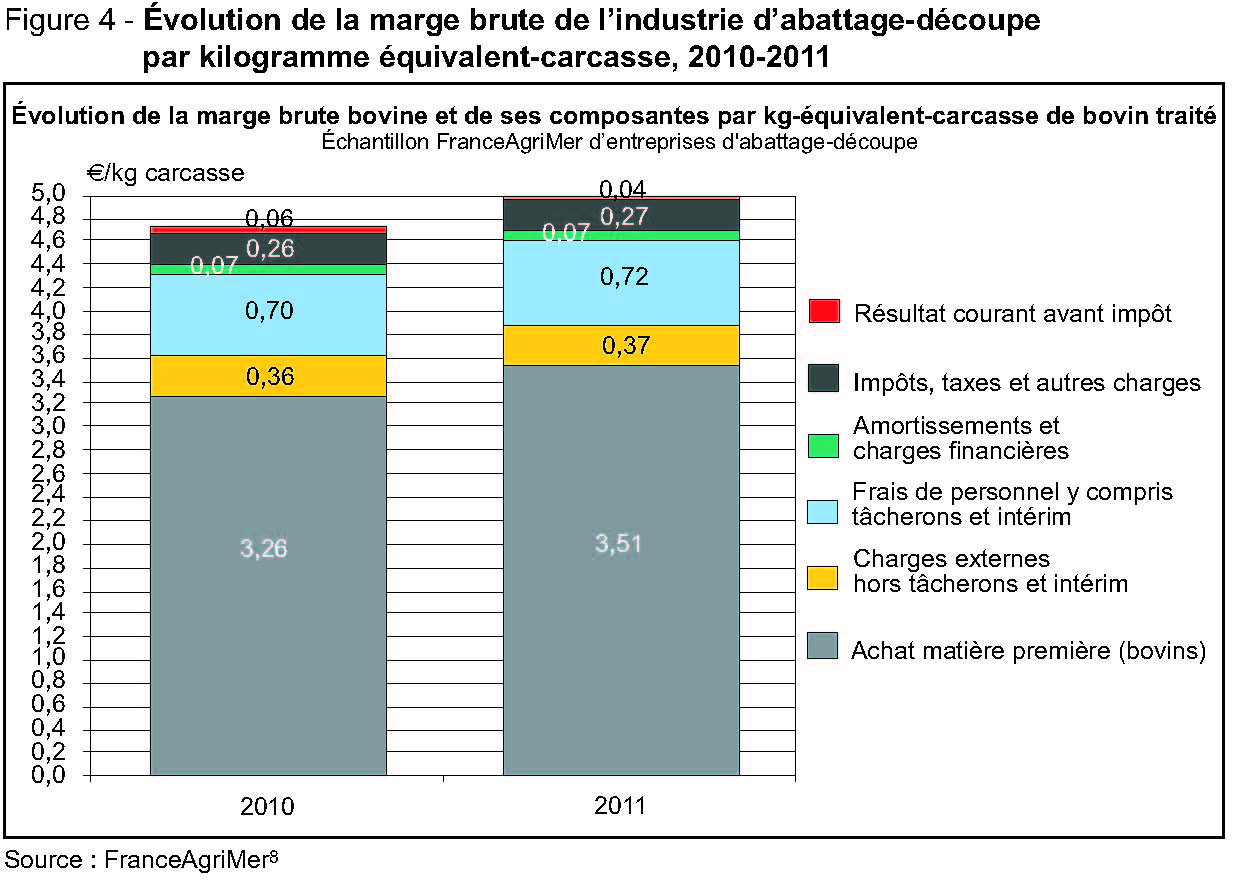

Au stade de l’industrie, l’Observatoire mobilise des données statistiques de comptes d’entreprises spécialisées dans l’abattage-découpe et la transformation de bovins. Ces résultats sont disponibles sur l’année n – 1 (2011 pour le rapport 2012 de l’Observatoire).

La figure 4 montre la composition de la marge brute industrielle par kilogramme de carcasse, valorisation du 5e quartier incluse.

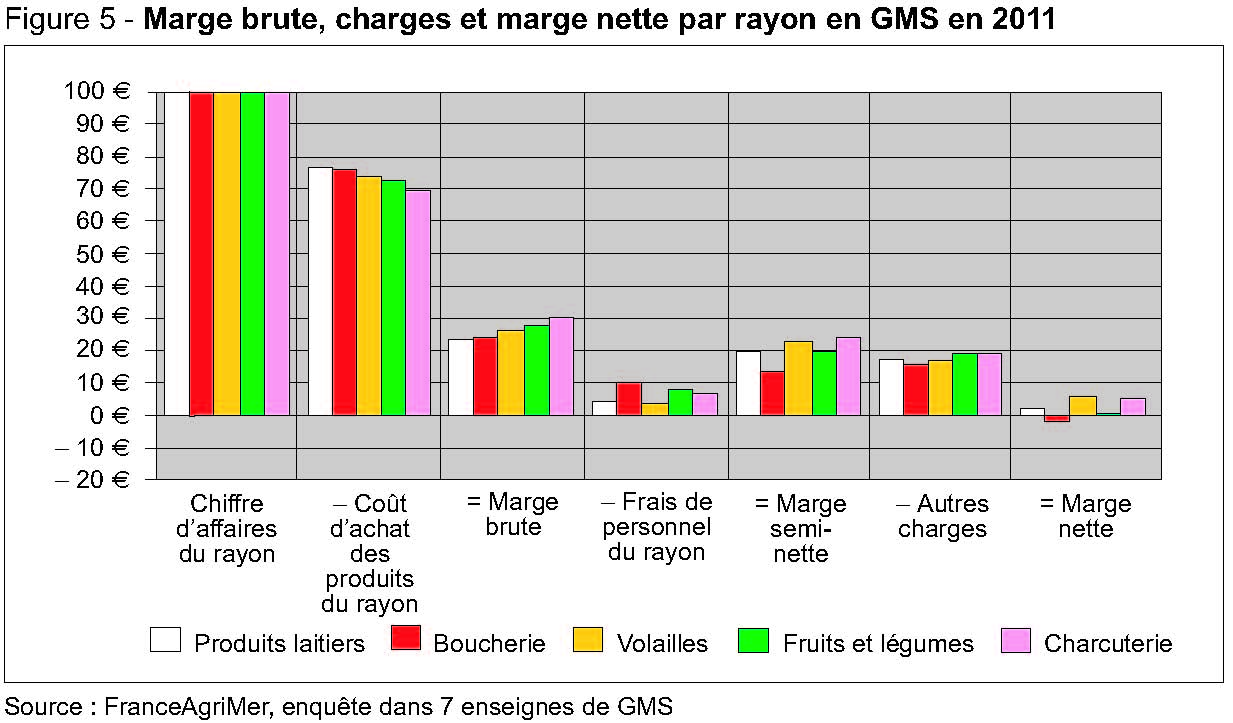

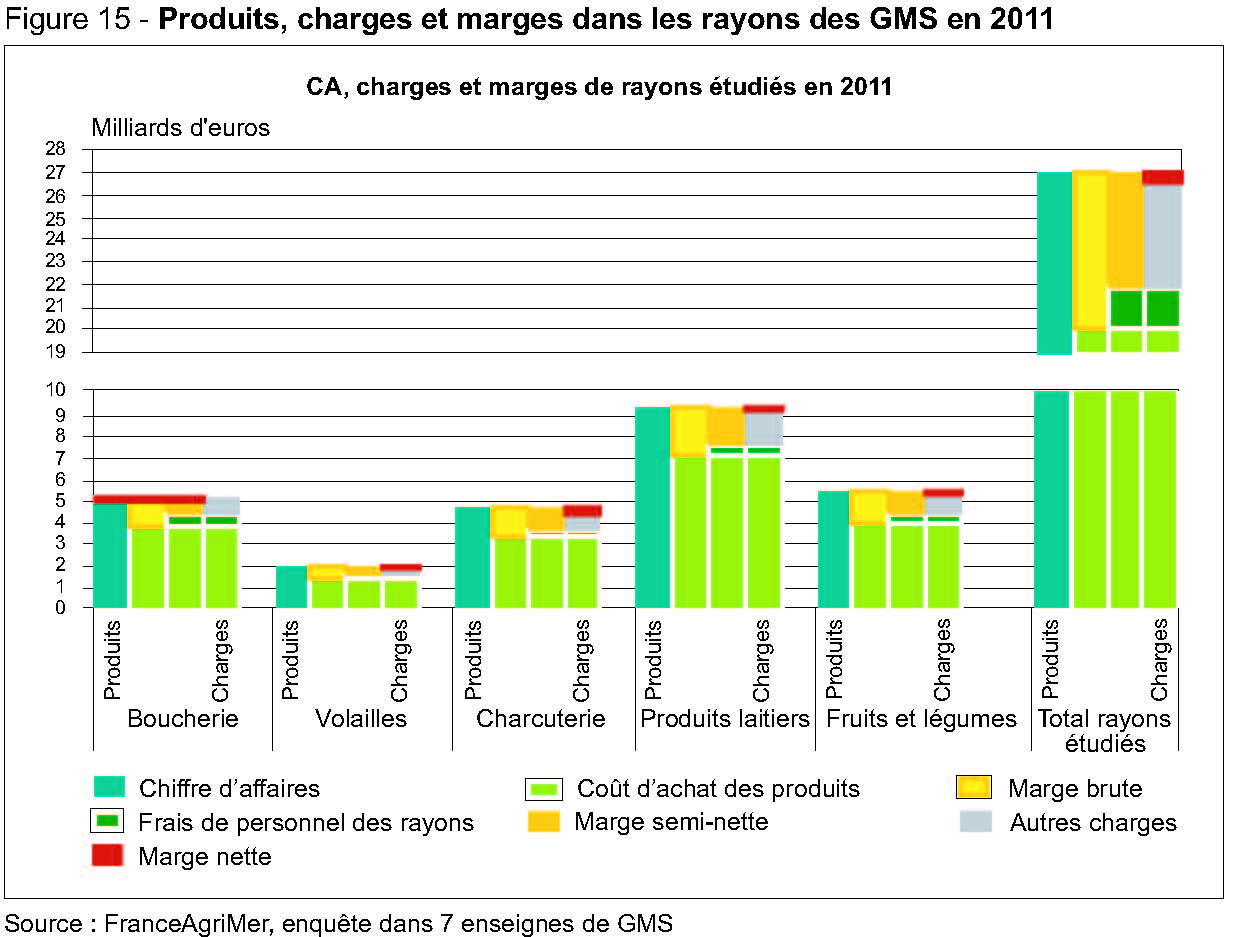

Dans le secteur de la grande distribution, une enquête visant à recueillir les coûts par rayon a été mise en place par FranceAgriMer auprès des sept principales enseignes d’hyper et supermarchés. Cette enquête, qui sera reconduite chaque année donne des résultats sur l’année n – 1 (2011 pour le rapport 2012). Les résultats 2011 font apparaître que le rayon boucherie (bœuf, porc frais, agneau, cheval) présente une contribution comptable négative au résultat net des magasins (de l’ordre de – 1,6 %du chiffre d’affaires du rayon), principalement du fait du poids de la main-d’œuvre. Cependant, le « découpage » du résultat net par rayon sépare artificiellement des activités en réalité conjointes car le « métier » de la grande distribution est de proposer aux consommateurs tous les produits et de réaliser les péréquations de rentabilité entre rayons.

![]() [13]

[13]

Au stade de la production agricole, l’objectif de l’Observatoire est de comparer les prix et les coûts et d’être en mesure d’évaluer l’incidence, sur le coût de production, de la volatilité des prix des matières premières (aliments du bétail). L’Observatoire mobilise des sources comptables (Réseau d’information comptable agricole, RICA), généralement disponibles pour l’année n – 2 (2010 pour le rapport 2012 de l’Observatoire), ainsi que les références produites par l’Institut de l’Élevage à partir de ses réseaux d’élevage, disponibles pour l’année n – 1. Le RICA permet d’identifier la structure des charges des exploitations spécialisées, et ce avec une représentativité nationale assurée par la taille de l’échantillon mobilisé. Les informations provenant des réseaux d’élevage suivis par l’institut technique du secteur comprennent des données physiques indispensables au calcul de coûts unitaires et permettent de rendre compte de la diversité des coûts de production selon les systèmes régionaux de production.

Pour conclure cette section sur la viande bovine, cette décomposition « en deux temps » des prix alimentaires permet :

1. une mesure de la valeur de la matière première incorporée et des marges brutes ajoutées par les maillons successifs de la filière ;

2. une analyse du « contenu en coûts » de chacun de ces éléments ;

3. la mise en évidence des coûts industriels et commerciaux intervenant dans les processus qui transforment les produits agricoles en produits alimentaires à disposition des consommateurs.

Ces coûts recouvrent par ailleurs des emplois et constituent aussi des revenus, dans l’agroalimentaire et dans d’autres branches. Ces relations entre la valeur de la production alimentaire et l’ensemble de l’économie constituent un autre champ d’étude, macroéconomique, pour l’Observatoire : il sera évoqué dans la dernière section de l’article.

4. La chaîne de valeur des produits laitiers [14]

Dans le cas du lait et des produits laitiers, la décomposition du prix de vente au consommateur, comme somme de la valeur de la matière première et des marges brutes industrielles et de distribution, a rendu nécessaire le développement d’une méthode de calcul particulière, afin de tenir compte des spécificités techniques et économiques de la filière laitière. En effet, le lait est un produit largement et profondément transformé, source d’une grande variété de produits.

4.1. Produits de consommation et produits joints

Compte tenu de leur grande diversité, il était pratiquement impossible de couvrir l’ensemble des produits de grande consommation à base de lait. Ainsi, le groupe de travail lait de l’Observatoire a choisi de travailler sur des groupes de produits à la fois relativement bien identifiés, importants en volumes consommés et essentiellement composés de lait, comportant ainsi le moins possible d’ingrédients non laitiers (fruits, cacao, etc.), ce qui auraient complexifié l’analyse de manière exponentielle. Au final, les produits suivants ont été retenus :

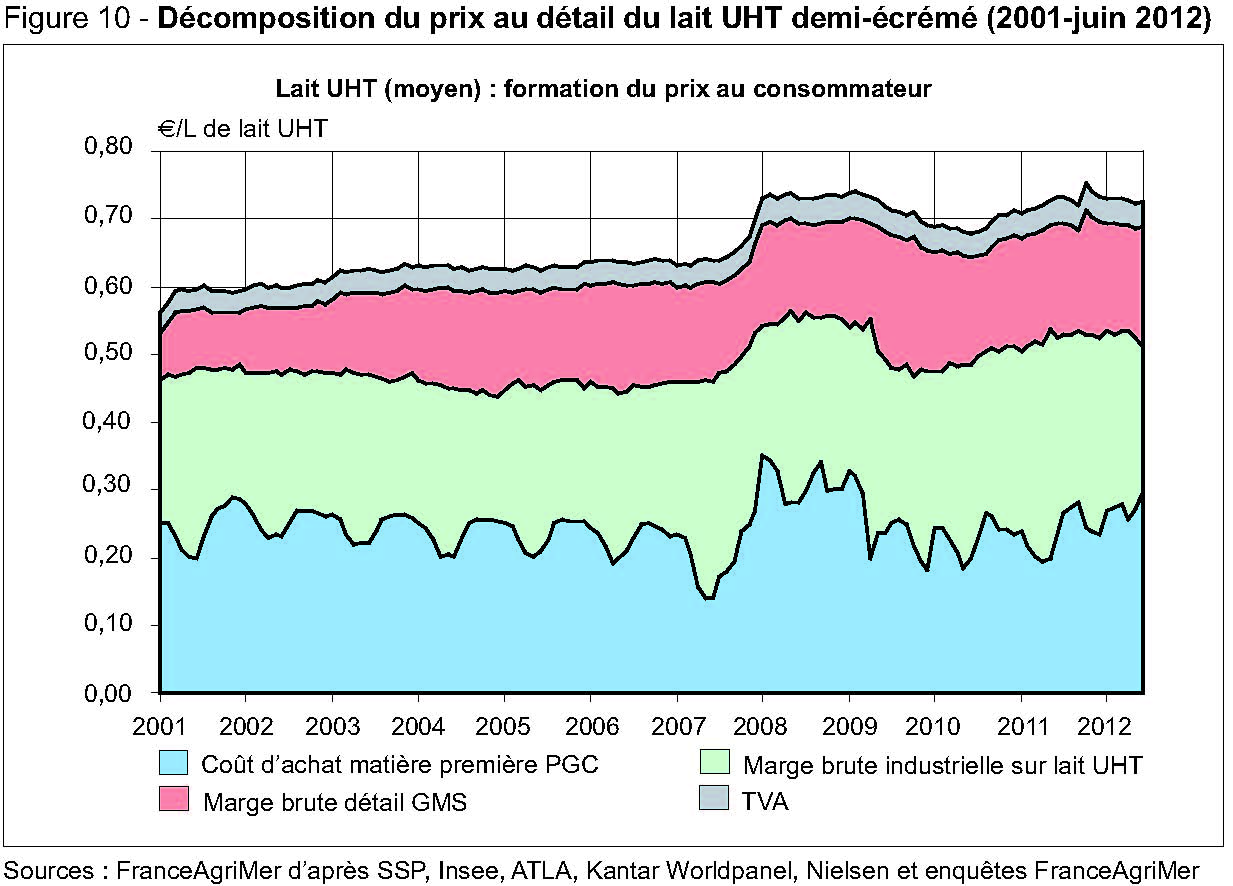

- le lait UHT demi-écrémé : le standard français du lait conditionné, avec près de 75 %de parts de marché en volume (FranceAgriMer d’après Kantar Worlpanel) ;

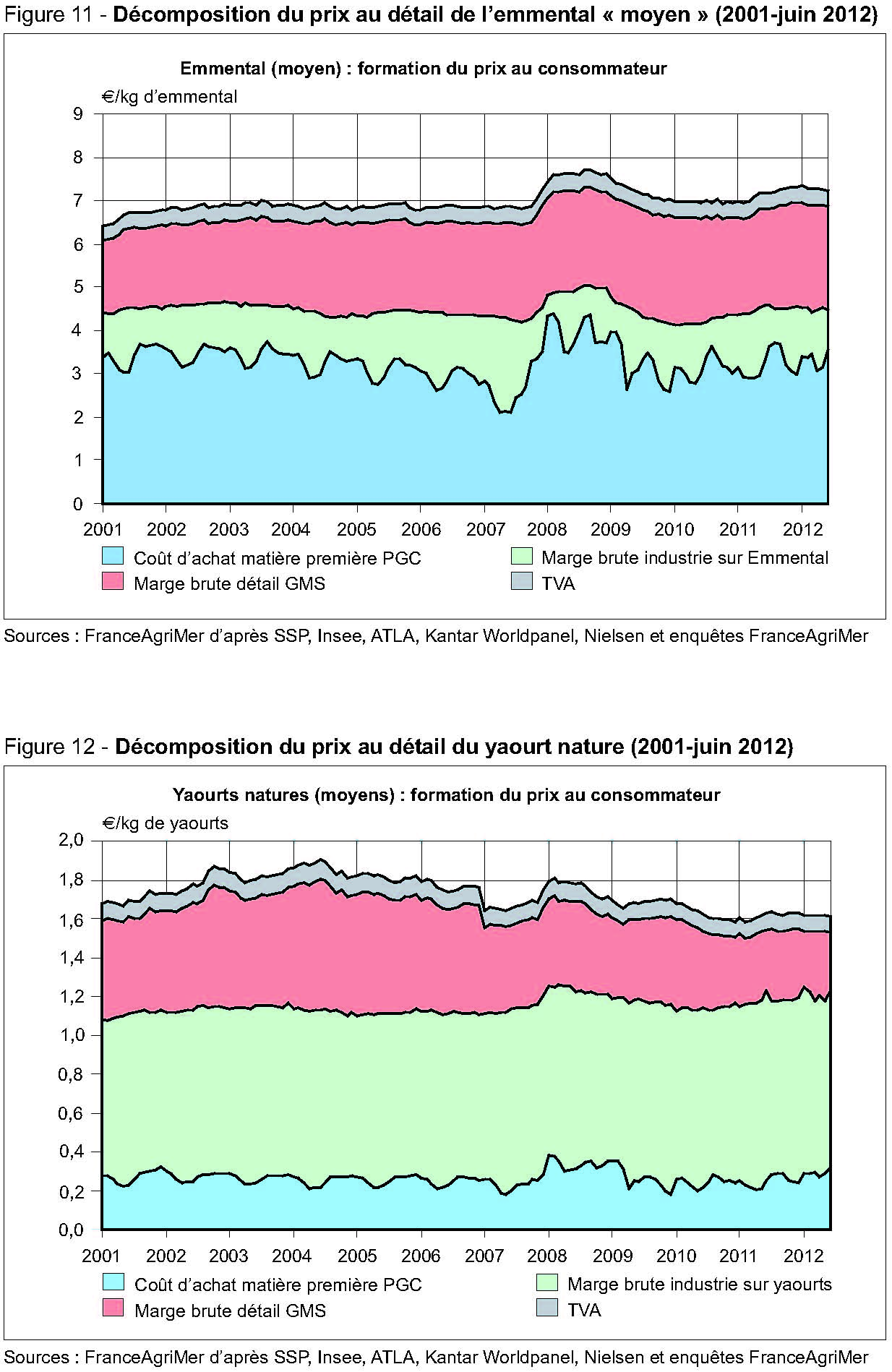

- les yaourts natures, représentant près du quart du rayon ultra-frais ;

- l’emmental, qui, entre le râpé et les portions, représente le plus gros segment du rayon fromages, avec 20 %des achats des ménages ;

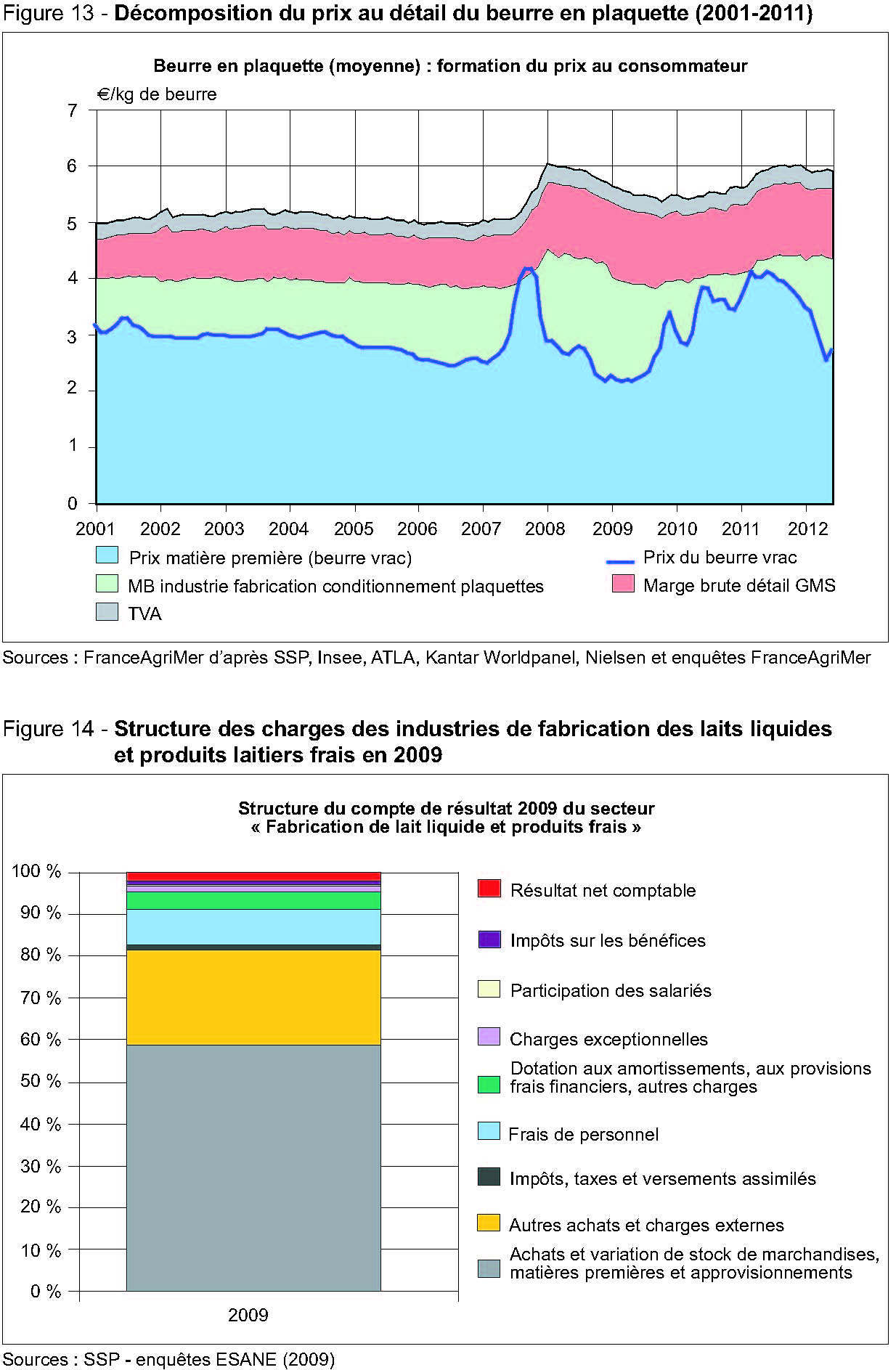

- le beurre en plaquette de 250 g.

Entre le lait collecté chez les producteurs et ces produits de grande consommation, les transformations sont profondes et n’incorporent dans le produit fini que certains composants de la matière première collectée en ferme, générant donc des coproduits.

Il faut en effet rappeler que si la filière laitière française produit une majorité de produits de grande consommation, elle fabrique aussi d’importantes quantités de produits destinés aux industries agroalimentaires (beurre vrac et poudres) qui sont pour partie des produits « fatals » ou joints, co-produits avec les PGC (produits de grande consommation). Ces produits dits industriels (PI) représentent près du tiers des débouchés du lait en France (Depeyrot, 2010). Ils font l’objet, de par leur nature stockable, standardisée et transportable, d’importants échanges internationaux, les exposant (notamment depuis 2007) à une volatilité des prix importante. Ils se situent donc sur des marchés différents des PGC, mais, avec un tiers du lait transformé, ils participent grandement à l’équilibre économique des industries laitières. Ils ne pouvaient donc pas être ignorés dans l’analyse de la formation de la valeur des PGC.

4.2. Quantité de lait mise en œuvre lors de la fabrication d’un PGC

Un bilan matière mensuel

Un bilan matière comparant la composition moyenne en matière grasse et en matière protéique des produits étudiés à la composition moyenne du lait collecté en France (ANSES, 2008), a permis de modéliser le volume de lait à mettre en œuvre pour obtenir un kilogramme de produit final.

Ce bilan matière est recalculé chaque mois, afin de tenir compte des évolutions saisonnières de la composition du lait (auxquelles seront corrélées les évolutions du prix du lait, payé en fonction de sa composition), mais aussi des évolutions à moyen terme, la composition du lait pouvant varier en fonction de facteurs climatiques, économiques (prix des aliments), génétiques, etc.

La mise en place de ce bilan matière a permis d’évaluer non seulement la quantité de lait à mettre en œuvre par unité de produit final, mais aussi les volumes de coproduits « fatals » générés directement par la transformation du lait : crème issue de l’écrémage du lait ou lactosérum issu de la transformation fromagère.

Ces coproduits représentent une part non négligeable du devenir de la matière laitière mise en œuvre et il est donc indispensable de les prendre en compte dans l’analyse de la chaîne de valeurs des PGC. Pour cela, nous avons fait l’hypothèse, simplificatrice mais réaliste, que l’ensemble de ces coproduits étaient transformés en produits industriels stockables et échangeables (beurre et poudre de babeurre dans le cas de la crème).

Prise en compte de la saisonnalité de la production

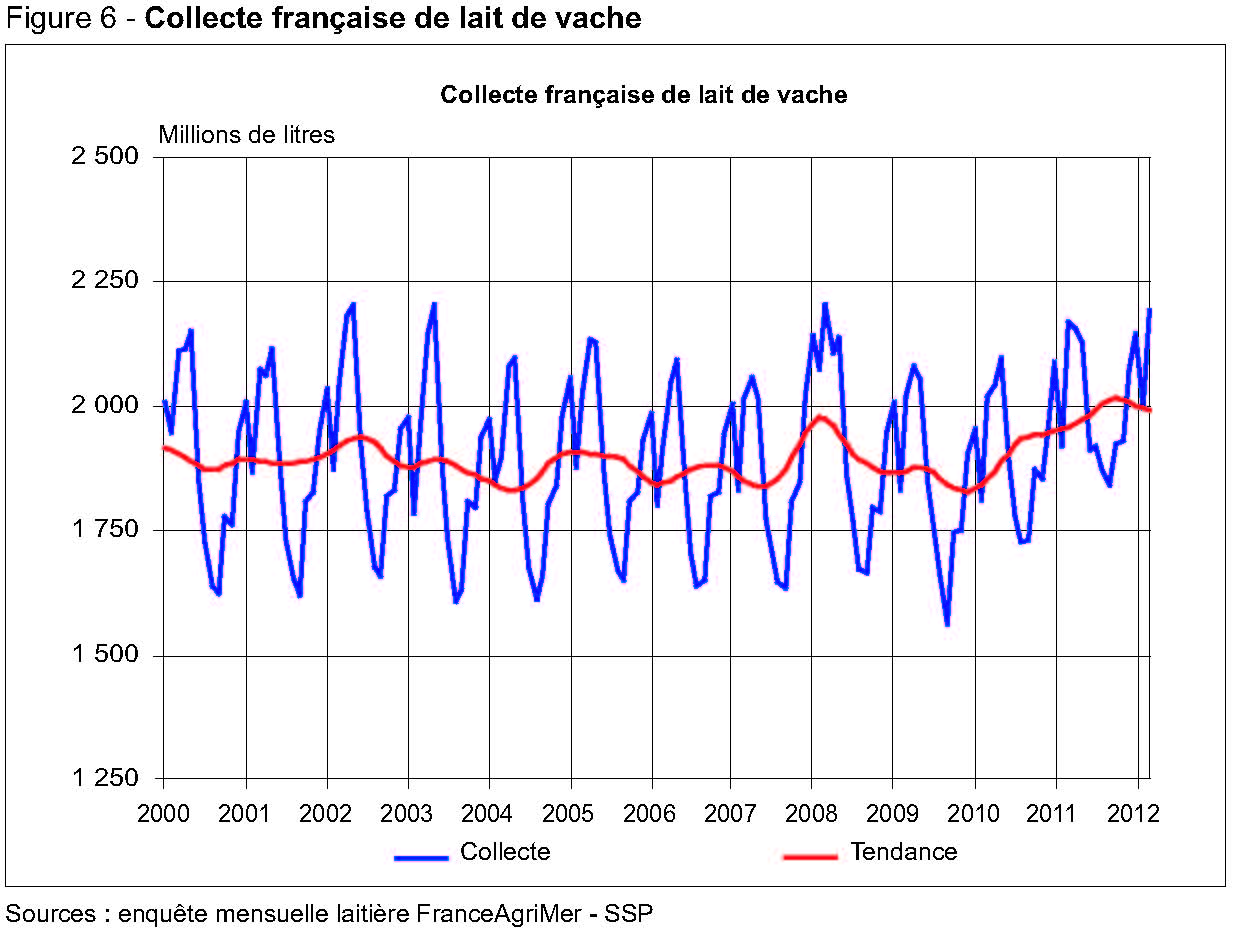

La collecte française de lait de vache est marquée par une saisonnalité importante, variant de +/– 15 %autour de la tendance (cf. figure 6). Les industriels laitiers sont tenus d’acheter tout le lait de leurs livreurs alors que leurs débouchés connaissent aussi des fluctuations saisonnières qui ne suivent pas forcément celles de la matière première. Ils sont ainsi amenés à gérer des excédents saisonniers lors du pic de collecte du printemps. Pour chaque produit étudié, l’écart entre la saisonnalité de la collecte laitière et celle des fabrications nous a permis de chiffrer l’excédent saisonnier intrinsèquement lié à ce produit.

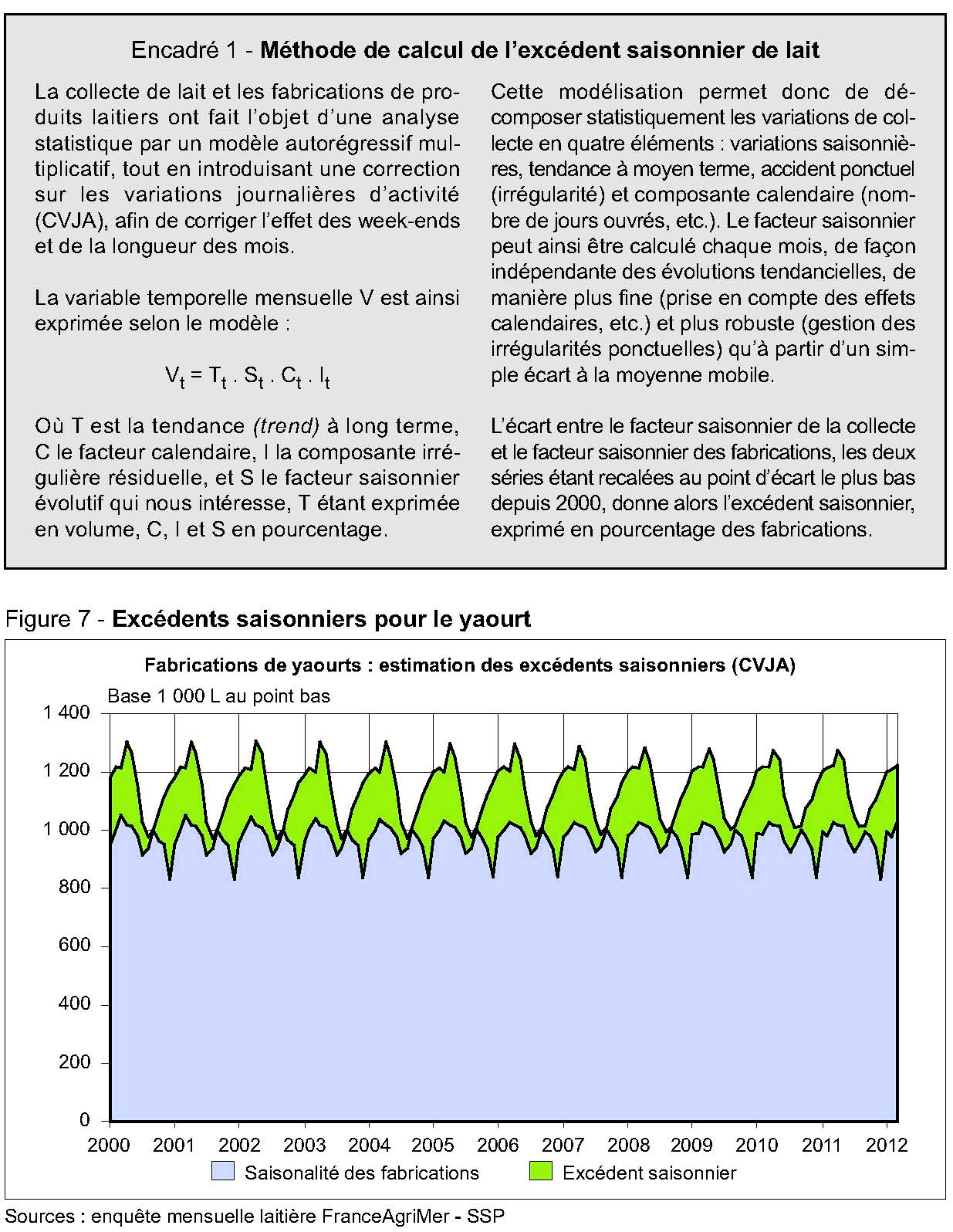

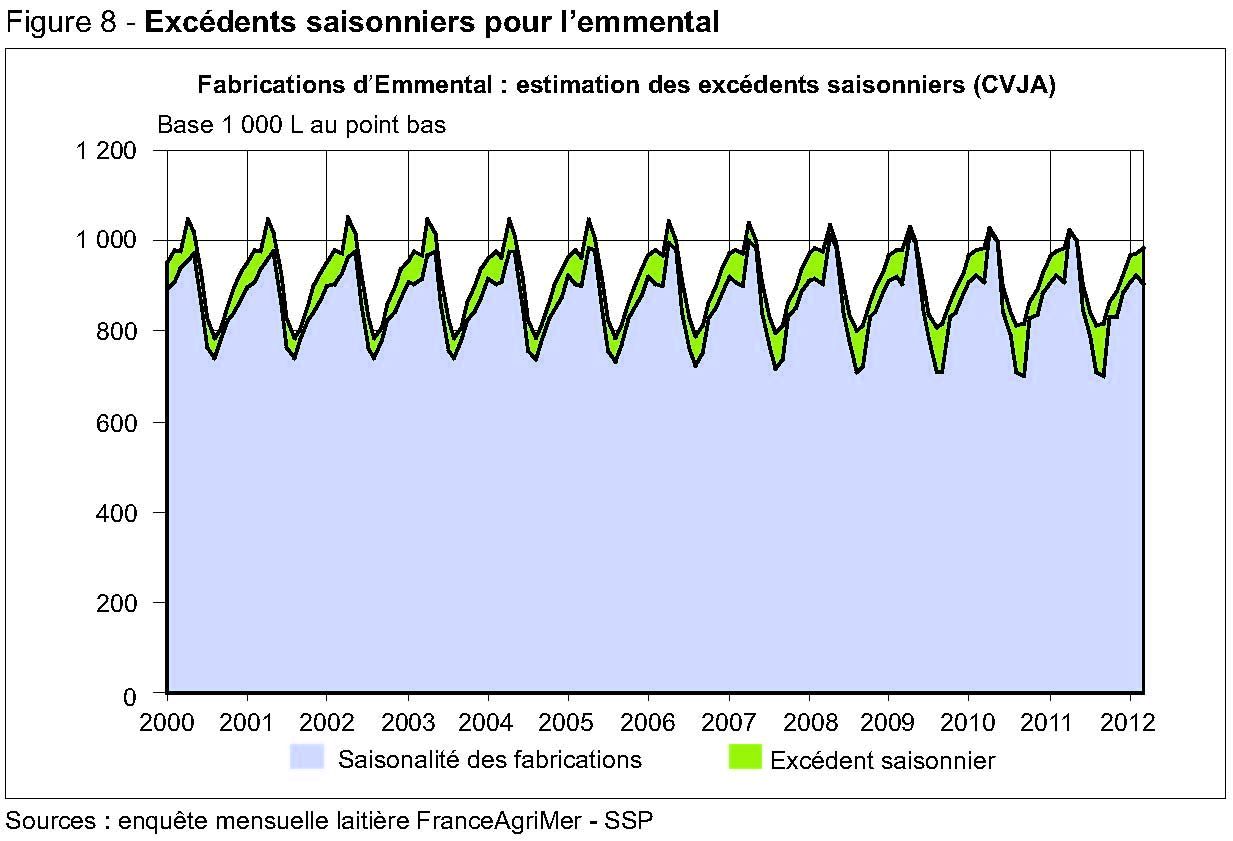

Cet écart de saisonnalité dépend largement du produit étudié : l’emmental est, par nature, un produit stockable, dont les fabrications suivront étroitement le cycle saisonnier de la collecte de lait. À l’inverse, les yaourts sont des produits frais périssables, et sont fabriqués en fonction de la demande. La saisonnalité de leur consommation étant totalement indépendante de celle de la production de lait, la production de yaourts induit intrinsèquement un volume d’excédents saisonniers largement supérieur à celui induit par la fabrication d’emmental (cf. figures 7 et 8).

Le groupe de travail lait de l’Observatoire a considéré que tous ces volumes d’excédents saisonniers sont intégralement transformés en produits industriels standards : poudre de lait écrémé, beurre ou poudre de babeurre.

Prise en compte du lait structurellement destiné à la fabrication de produits industriels

Aux volumes saisonniers viennent s’ajouter des volumes plus tendanciels, issus des écarts structurels et conjoncturels entre la collecte de lait et la demande des PGC.

Cet excédent par rapport au marché des PGC trouve des débouchés auprès des IAA ou à l’export.

On évalue ces volumes excédentaires annuels par bilan entre la collecte et les utilisations du lait, en termes de lait mis en œuvre par type de fabrication.

Cette analyse en trois points (bilan matière des PGC et coproduits « fatals », estimation des excédents saisonniers, et estimation des excédents annuels) permet de compléter la représentation de la chaîne de fabrication des produits laitiers. On peut alors chiffrer mensuellement les volumes de lait à collecter et à mettre en œuvre pour la fabrication d’une unité de produit final, mais aussi les volumes de produits industriels induits, qu’ils soient issus de la transformation des laits d’excédents (saisonniers ou annuels) ou coproduits « fatals » de la fabrication du PGC

4.3. Calcul du coût de la matière première d’une unité de PGC présente au détail

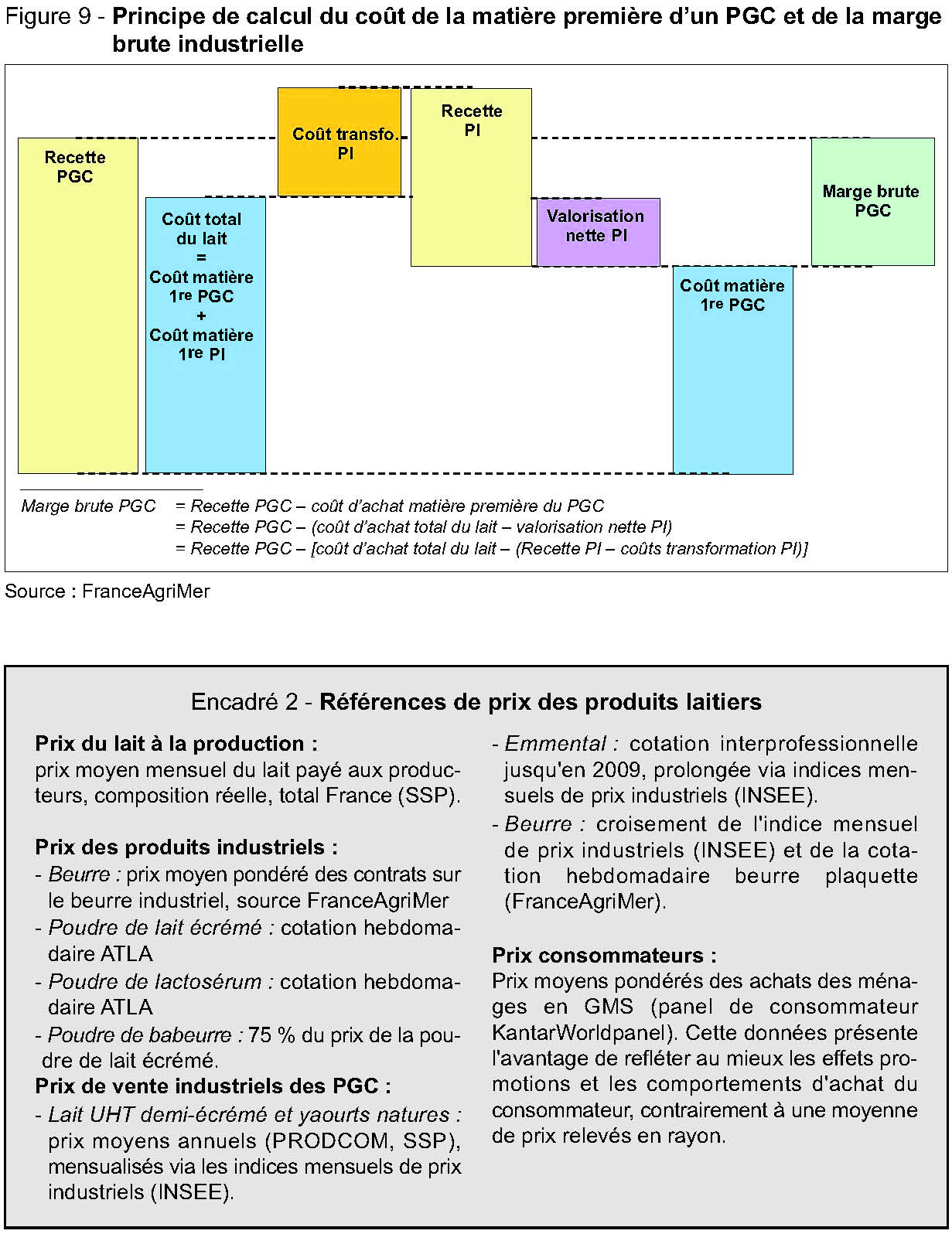

Le coût analytique de la matière première laitière par unité (kg) de PGC présente au détail est calculé en retranchant du coût total du lait collecté la « marge nette » sur les produits industriels induits, soit la différence entre la vente de la quantité de PI liée (coproduits, PI de gestion des excédents saisonniers et PI structurels) moins les coûts de transformation de ces PI, fournis par les représentants des industries laitières (cf. figure 9).

Le coût de la matière première des PGC n’est donc pas directement le prix du lait, mais dépend à la fois du prix du lait payé aux producteurs et de la valorisation des produits industriels. Ainsi, lorsque le marché des produits industriels est porteur, le coût de la matière première destinée aux PGC diminue pour les industriels. À l’inverse, lorsque les produits industriels sont mal valorisés, le coût de la matière première PGC en est renchéri. Cette reconstitution du coût de la matière première, nous permet, par différence avec le prix de vente des industriels, de calculer la marge brute industrielle moyenne sur chacun des PGC choisi. On calcule ensuite la marge brute dans la distribution (GMS), par différence entre le prix de vente au détail et le prix industriel [15]. L’encadré 2 récapitule les sources diverses utilisées pour obtenir les prix de produits laitiers aux différents stades de la filière de transformation et de commercialisation.

4.4. Analyse des marges brutes aux différents stades de la filière

Les figures 10 à 13 montrent l’évolution des marges brutes et du coût de la matière première à chaque stade de la filière de quatre produits laitiers parmi ceux étudiés par l’Observatoire. Ces évolutions doivent être appréciées sur le moyen ou long terme.

La répartition des marges entre les opérateurs de l’aval est très différente selon les produits étudiés, et peut aussi évoluer de manière différente dans le temps.

La nature des produits (périssabilité, coûts logistiques et de réfrigération, mise en rayon, etc.), la concurrence entre enseignes (notamment sur des produits phares ou produits d’appel), le comportement du consommateur (plus ou moins sensible aux variations de prix selon les produits) et les possibilités de substitution conditionnent, au moins pour une part, les taux de marges commerciales par produit dans la distribution. En revanche, selon leur positionnement sur le marché des grandes marques nationales ou des marques de distributeurs, les industriels ont plus ou moins de facilité à transmettre leurs coûts dans leur prix de vente aux distributeurs.

4.5. La mobilisation de comptes d’entreprises pour l’explication des niveaux et variations annuelles des marges brutes et l’estimation des coûts de production agricole

Afin de rendre compte des coûts et du résultat net composant la marge brute au stade de l’industrie, l’Observatoire mobilise les résultats des enquêtes statistiques (ESANE, SSP, INSEE) sur des entreprises relevant de secteurs relativement spécialisés dans chacun des PGC étudiés. Pour le rapport 2012, les dernières données disponibles portaient sur l’année 2009. La figure 15 montre à titre d’exemple, la structure des charges en 2009 dans l’un des secteurs industriels laitiers étudiés.

Dans le secteur de la grande distribution, une enquête visant à recueillir les coûts par rayon a été mise en place par FranceAgriMer auprès de sept enseignes d’hyper et supermarchés. Les résultats 2011 font apparaître que le rayon des produits laitiers se situe dans la tranche supérieure des rayons alimentaires frais en termes de taux de marge nette (marge brute moins coûts directs et affectés au rayon, rapporté au chiffre d’affaires du rayon) ; ce taux s’appliquant à un chiffre d’affaires important, la masse de marge nette en résultant est la plus élevée des rayons étudiées (figure 16).

Au stade de la production agricole, l’évaluation d’un coût de production moyen annuel du litre de lait est relativement aisée à réaliser à partir des données comptables des nombreuses exploitations laitières très spécialisées suivies par le RICA, et pour lesquelles des données de production laitière en volume sont recueillies.

Au-delà de ces résultats moyens nationaux, les références produites par l’Institut de l’Élevage à partir de ses réseaux d’élevage permettent de cerner la variabilité des niveaux et de la structure des coûts selon les systèmes et bassins de production.

L’Observatoire de la formation des prix et des marges des produits alimentaires constitue la « version française » de dispositifs de même type mis en place dans certains autres pays, sous des formes et avec des moyens différents.

En Europe, sous réserve d’inventaire plus approfondi, c’est l’Espagne qui développe la démarche la plus proche du dispositif français dans ses objectifs, sa méthode générale et même dans son appellation : il s’agit de l’Observatoire des Prix des Aliments, dont on présente ci-après la méthode et quelques uns des résultats annuels. Aux États-Unis, le service de recherche de l’USDA développe des travaux sur la dé-composition des prix de détail selon une méthode qui a fortement inspiré celle de l’observatoire français. Cette approche en termes de chaînes de valeurs dans les filières est complétée par l’USDA par des travaux de facture plus macroéconomique visant à quantifier la répartition de la dépense finale alimentaire entre toutes les branches de l’économie, méthode que l’observatoire français a récemment transposée à la France (Boyer et Butault, 2012).

5. Des expériences étrangères, source d’inspiration et de comparaison pour l’observatoire français

5.1. L’observatoire des prix alimentaires espagnol : une décomposition des prix moyens annuels au détail en coûts dans les filières [16]

L’Espagne possède également un observatoire des prix alimentaires (Observatorio de precios de los alimentos). Il dépend directement du ministère en charge de l’agriculture (MARM) au sein de sa Direction agro-industries et marchés. L’observatoire des prix alimentaires espagnol s’est vu confié des missions comparables à celles du dispositif français, entre production d’informations économiques pour les opérateurs des filières ou l’État, et animation du dialogue interprofessionnel.

L’observatoire espagnol a déjà mené différentes études par filière, consultables sur son site Internet [17].

Toutes les études par filière suivent le même plan : description de la filière espagnole au sein de son contexte international et des tendances du marché, présentation de résultats annuels de calcul de chaîne de valeur, analyse des acteurs de la filière, de leurs relations inter-entreprises et des étapes du processus de production, transformation et distribution.

En matière de filière viande, l’Espagne s’inscrit dans une tendance générale d’industrialisation des circuits en Europe (Belcher, 2006). L’observatoire espagnol des prix alimentaires étudie quatre types de circuits de commercialisation de la viande bovine, distincts à la fois par le degré d’élaboration du produit livré au détaillant (carcasses entières à découper, quartiers de viande prêts à découper, ou bien morceaux de viande prêts à consommer) et par le type de détaillant (bouchers détaillants spécialisés ou GMS).

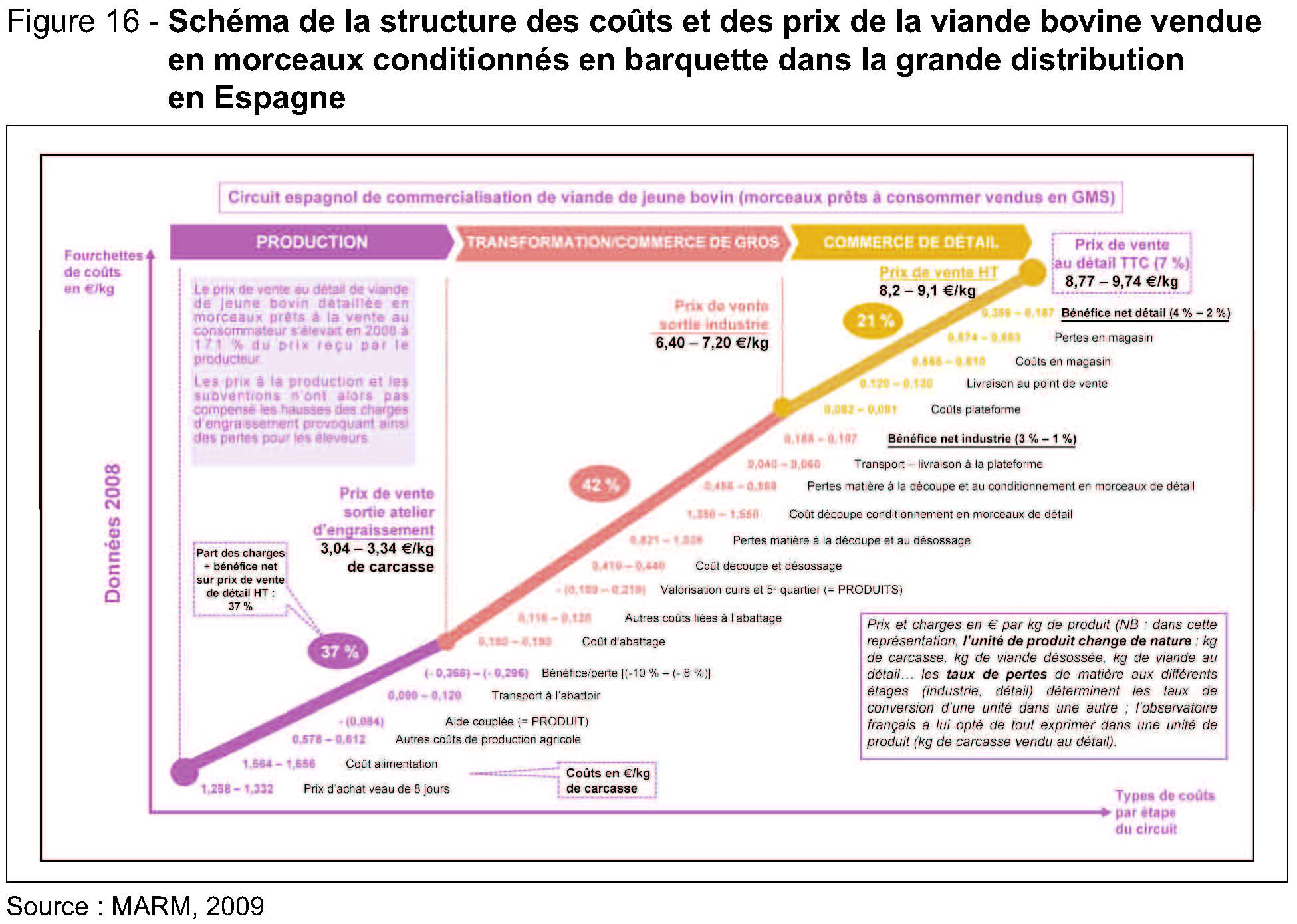

L’analyse du processus de formation des prix alimentaires par l’observatoire espagnol consiste à identifier et mesurer à dire d’experts les différents coûts de production moyens annuels qui expliquent les différences de prix à chaque étape de la filière (cf. figure 16).

On constate que l’observatoire espagnol publie des résultats assez rétrospectifs avec un pas de temps annuel tandis que le dispositif français s’efforce de suivre de plus près la conjoncture des marchés tout en essayant aussi de dégager des tendances de moyen long terme. Le choix français permet notamment d’apporter des éléments d’informations à jour lors des « crises » survenant au sein des filières (chute des prix agricoles, hausse des coûts de production, recul de la demande, négociations difficiles entre industrie et distribution, etc.).

Par rapport au dispositif français, l’observatoire espagnol va jusqu’à décomposer complètement les prix de détail en coûts et bénéfices (ou pertes) à chaque stade de la filière. Ces résultats ne peuvent être obtenus qu’au prix de conventions ou hypothèses fortes de répartition des charges communes à plusieurs produits, dans l’industrie et, surtout, dans la grande distribution. Dès lors, cette décomposition totale des prix en coûts, bien que séduisante en termes de présentation, nous paraît un peu illusoire. L’approche française est à cet égard moins systématiquement analytique : les prix au détail par produit sont certes décomposables en valeurs de matière première agricole et marges brutes. Cependant, l’observatoire français a préféré mettre en regard des marges brutes par produit, des éléments de comptes d’entreprises industrielles du secteur considéré et des données de compte par rayon des GMS. Cette comparaison permet de retracer des charges relatives à la « famille de produits » du produit considéré jusqu’au stade détail, et non les seuls coûts strictement afférents à ce dernier. En effet, les coûts de production d’un seul produit de détail pris isolément de sa « famille de produits » sont impossibles ou très difficiles à cerner, et dans ce cas, au prix de nombreuses conventions et hypothèses de calcul.

5.2. Approche macroéconomique du « partage de la valeur ajoutée » : le « food dollar » de l’USDA...

Le service de recherche économique (ERS) de l’USDA développe deux types d’analyse du coût de l’alimentation pour les consommateurs américains. L’une porte sur les composants des prix au détail des divers produits alimentaires, dans une démarche très proche de la décomposition française des prix au détail en valeur de la matière première et marges brutes.

L’autre analyse, ou « food dollar », présentée ci-après, évalue les rémunérations de facteurs primaires (capital, travail) procurées par la dépense alimentaire. Elle vise à répondre à la demande exprimée par le Congrès américain en 1946 [18]. L’ERS s’appuie sur la comptabilité nationale, et particulièrement sur le tableau des entrées- sorties (TES), pour mesurer les composantes de la dépense alimentaire en valeurs ajoutées, puis en rémunérations primaires (Canning, 2011). Le « dollar alimentaire » est défini comme la dépense annuelle en produits alimentaires élaborés aux États-Unis effectuée par les consommateurs résidant aux États-Unis. Sont exclues les importations de produits agricoles et alimentaires directement consommables en l’état. En revanche, les ingrédients importés entrant dans la fabrication nationale de produits alimentaires sont pris en compte, puisque leur valeur est évidemment incorporée à celle des produits retenus. Cette dépense est donc une partie de la production agroalimentaire nationale, dont la structure peut être exprimée de plusieurs façons en utilisant les égalités comptables du TES.

Cette dépense alimentaire est décomposable en valeurs ajoutées dans l’ensemble des branches. En effet, la valeur des produits alimentaires payés par le food dollar, comme la valeur de n’importe quel produit, se répartit entre la valeur ajoutée de la branche qui fabrique ces produits et les différentes consommations intermédiaires de la branche. Ces dernières sont des produits de diverses branches, donc elles sont répartissables à leur tour entre valeurs ajoutées et consommations intermédiaires, lesquelles sont également répartissables de la même façon, et ainsi de suite.

Techniquement, la méthode est fondée sur l’exploitation du tableau entrées-sorties (TES) de la comptabilité nationale et sur des égalités macroéconomiques qui seront rappelées plus loin, dans la présentation de « l’euro alimentaire », approche similaire réalisée sur la consommation alimentaire en France par l’Observatoire de la formation des prix et des marges.

5.3. ... et sa déclinaison par l’Observatoire : « L’euro alimentaire »

Dans son rapport 2012, l’Observatoire de la formation des prix et des marges présentés une analyse inspirée du « food dollar ». La méthode a été adaptée aux TES français dans leur version pour Eurostat (Butault, Boyer, 2012a), puis appliquée à l’année 2008 (données disponibles les plus récentes au moment de la rédaction du rapport 2012). Des travaux ultérieurs resituent les résultats en longue période (Butault, Boyer, 2012b) et les actualisent pour l’année 2009 (Butault, Boyer, 2013). La consommation alimentaire prise en compte dans cette approche exclue la restauration hors foyer, cette branche étant confondue avec l’hôtellerie dans les TES français, mais, à la différence du « food dollar », elle inclut les aliments importés.

Le principe de décomposition de la consommation finale alimentaire est le suivant (pour plus de détail, on se référera aux publications précitées) :

au niveau macroéconomique (ensemble de l’économie et non pas dans une branche particulière), on a l’égalité suivante :

P étant la production, XCI et XD les importations en biens intermédiaires et biens de consommations finales, CIINT les consommations intermédiaires en produits domestiques, CIX celles en produits importés, DINT la demande finale (demande domestique et exportations) de biens et services d’origine domestique et DX celle en produits importés. En retirant des deux côtés de l’expression précédente XD et DX, qui sont égaux, on obtient :

puis, en soustrayant les consommations intermédiaires de la production, on obtient :

Où VA est la valeur ajoutée. En notant VAINT le premier terme de l’équation précédente, que l’on désignera par « valeur ajoutée aux consommations intermédiaires d’origine domestique » ou valeur ajoutée « intérieure », on obtient :

Notons que cette égalité macroéconomique était assez évidente dans une économie sans importation : la valeur ajoutée étant par définition la production moins les consommations intermédiaires, et la partie de la production non utilisée en consommations intermédiaires étant nécessairement allouée à la demande finale, on a : valeur ajoutée = demande finale. L’égalité (4) est une adaptation de cette identité au cas où il existe des importations.

On cherche ensuite à décliner l’égalité (4) de façon matricielle, en faisant apparaître toutes les branches identifiées dans les TES. [AINT] étant la matrice des coefficients techniques liant production et consommations intérieures en produits domestiques, et [VINT’] la matrice diagonale rapports des valeurs ajoutées intérieures aux productions des branches, on démontre que (Stoléru, 1967) :

La matrice [WINT], produit de [VINT’] et de [1 – AINT] -1 est une matrice carrée dont les coefficients (wij) donnent, en colonne, la composition de la demande finale d’une branche j en valeur ajoutée de toutes les branches i.

À l’aide de ces coefficients, on décompose la demande finale en produits alimentaires (adressée aux branches IAA et Agriculture) en valeurs ajoutées « intérieures ». Les TES permettent de répartir, dans chaque branche, les valeurs ajoutées « intérieures » entre valeurs ajoutées proprement dites et importations de consommations intermédiaires, puis de rajouter les importations d’aliments.

Les résultats sont évidemment contingents de l’hypothèse sous-jacente de coefficients de production fixes au sein d’une même branche, quelle que soit la destination des produits de cette branche (exportations, consommation finale ou intermédiaire).

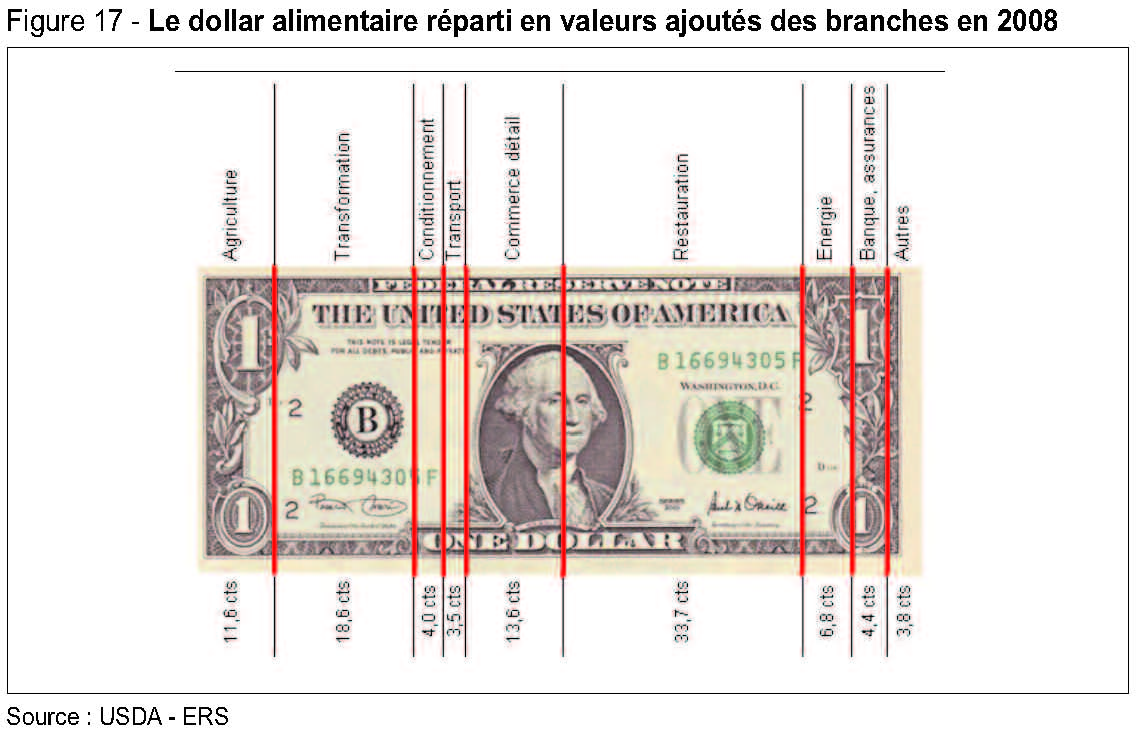

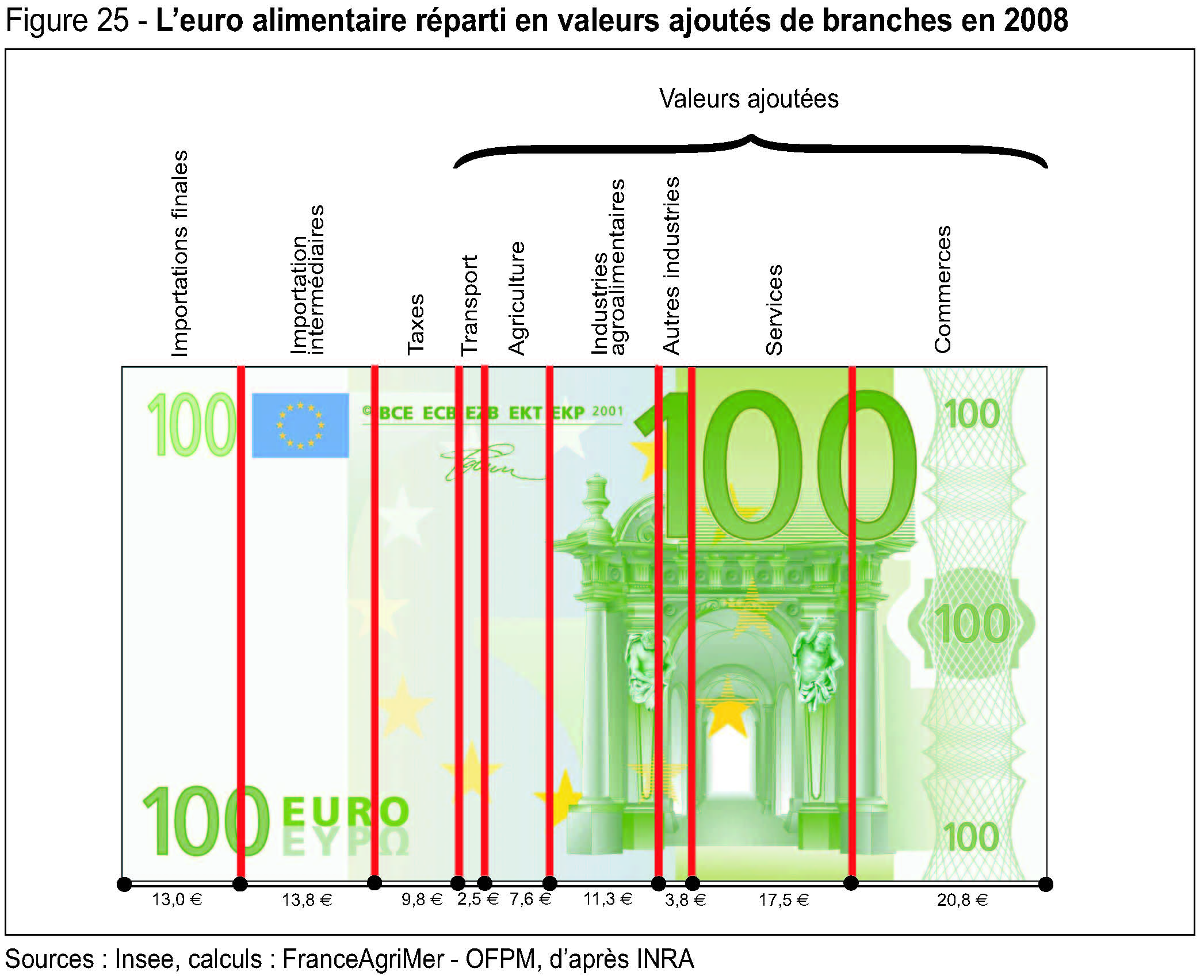

Les résultats de cette décomposition pour l’année 2008 sont représentés comme suit dans le rapport 2012 de l’Observatoire :

Ainsi, sur 100 € de consommation alimentaire (hors RHD) en 2008, 26,80 € rémunèrent des importations en produits alimentaires ou en consommations intermédiaires, près de 10 € sont dus aux taxes (TVA, taxes spécifiques sur les boissons alcoolisées, taxes sur les carburants, etc.).

Le reste, soit 63,60 €, est constitué de valeurs ajoutées induites dans les branches de l’économie nationale, avec une part importante revenant aux services (17,50 €) et au commerce (20,80 €).

La part du commerce recouvre les valeurs ajoutées induites par la consommation alimentaire dans les commerces de gros (dont en agroalimentaire et en intrants) et dans le commerce de détail alimentaire.

Le TES distingue une trentaine de branches de services. Celles dont les produits sont les plus utilisés par les branches agricoles et agroalimentaires sont : les services de comptabilité, juridiques et d’aide à la gestion, la publicité et les études de marchés, les services de personnel (intérim), la location d’équipements, la réparation, l’entretien et la vente de véhicules, les services d’informatique, etc.

Dans le TES, 80 %de la consommation en produits domestiques alimentaires provient des industries agroalimentaires, mais la valeur ajoutée générée dans cette branche par 100 € de dépenses alimentaires n’est que de 11,30 €, du fait du poids des consommations intermédiaires. Les produits agricoles interviennent comme consommations intermédiaires de l’industrie agroalimentaire mais la branche agricole nationale ne participe qu’à hauteur de 6,80 € dans les 100 € alimentaires. Ceci résulte à la fois du caractère élaboré des produits alimentaires qui se traduit par l’incorporation, à la matière première, de divers biens et services, et du rapport des prix entre l’agriculture et les autres branches.

On a signalé le poids important des importations : plus du quart de nos dépenses alimentaires de 2008 en découle. Elles se répartissent presque par moitié entre importations de produits alimentaires, participant directement à notre consommation, et importations en consommations intermédiaires. Ces dernières sont constituées de produits importés utilisés notamment par les branches de la filière agroalimentaire. Ainsi, d’après les TES, 18 %des consommations intermédiaires de la branche agricole est importé, il s’agit principalement de produits des industries chimiques et de raffinage pétroliers (46 %des consommations intermédiaires importées pour l’agriculture, dont engrais, carburants, etc.) et de produits agricoles ou agroalimentaires (21 % , dont aliments pour les animaux). Dans la branche des industries agroalimentaires, les importations représentent 13 %des consommations intermédiaires, au premier rang desquelles on retrouve des produits agricoles et agroalimentaires (54 %des consommations intermédiaires importées pour les industries agroalimentaires). Ils proviennent principalement de l’Union européenne, celle-ci fournissant en 2009 plus de 70 %de nos importations en produits agroalimentaires bruts et transformés.

Mais notre « euro alimentaire » rémunère aussi les importations en tout autre bien utilisé dans toutes les branches, à due proportion de son incorporation dans la valeur des produits alimentaires ; par exemple : le pétrole importé à partir duquel a été produit le carburant consommé par la branche des transports pour l’acheminement d’aliment du bétail vers les exploitations d’élevage produisant des animaux de boucherie transformés en viandes consommées en France.

Conclusions et perspectives

L’étude détaillée des prix et des coûts de production effectuée par les observatoires des prix alimentaires en France et en Espagne est un exercice difficile mais dont les résultats sont utiles pour mieux comprendre le fonctionnement des filières de transformation et de commercialisation des produits agroalimentaires tout en améliorant la compréhension mutuelle des acteurs de la filière impliqués dans les groupes de travail des observatoires.

La comparaison des méthodes et résultats des deux observatoires montre qu’ils utilisent des méthodes un peu différentes pour arriver à un même but de compréhension du fonctionnement des filières agroalimentaires. Cette comparaison mène à deux conclusions à retenir pour les acteurs des filières et les décideurs politiques :

1. le calcul des prix et des marges dans les filières de produits animaux est rendu très complexe du fait des nombreuses activités nécessaires pour passer du produit agricole brut au produit alimentaire prêt à consommer. Les nombreux coproduits participent également à compliquer le calcul de la valeur ajoutée apportée par chaque stade de la filière.

2. un processus consultatif qui intègre de façon volontaire tous les acteurs impliqués qui seront amenés à partager leurs coûts de production et de transformation ainsi que leurs prix est essentiel pour obtenir une méthode de calcul solide et des résultats fiables.

Les travaux de l’ERS américain sur la décomposition du dollar alimentaire, comme ceux de l’euro alimentaire nécessitent également une fine connaissance des filières et des calculs complexes. À la différence des autres démarches, ces calculs se basent entièrement sur des bases de données disponibles auprès de l’USDA ou d’Eurostat ou bien des organisations représentant les différents maillons de la filière. La méthode de calcul américaine reprise pour le calcul de l’euro alimentaire pousse la décomposition des coûts de production alimentaire jusqu’à la rémunération des facteurs primaires entrant dans la filière : importations de matières premières, rémunérations du capital et du travail et les impôts. En revanche, elle s’appuie nécessairement sur des tableaux entrée – sortie de très grande qualité afin de pouvoir faire l’objet de ces calculs, par ailleurs elle ne permet pas de dégager d’informations de détail pour un produit donné du fait de la granulométrie des TES.

Les travaux de l’observatoire français ont déjà permis de tirer quelques leçons principales sur le fonctionnement des filières agroalimentaires en France.