Gestion de l’offre dans le secteur laitier canadien : évolutions, enjeux et perspectives - Analyse n°212

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

À télécharger :

Depuis les années 1970, le secteur laitier canadien est régulé par un contingentement de l’offre. Cette note examine les origines de ce système ainsi que ses mécanismes de fonctionnement. En limitant la production nationale de lait et en contrôlant les importations, il garantit aux producteurs un revenu stable, aligné sur les coûts de production et l’inflation. Le système se montre également proactif face aux attentes sociétales, notamment en adoptant collectivement des normes de bien-être animal et en poursuivant des objectifs ambitieux de neutralité carbone. Toutefois, il est exposé à des incertitudes politiques importantes et l’ouverture accrue du marché canadien aux importations, ces dernières années, y génère des tensions grandissantes.

Ce texte a été rédigé par une chercheuse dans le cadre d’une collaboration avec le Centre d’études et de prospective à l’occasion de son intervention lors d’une « Rencontre du CEP ». Les Rencontres du CEP réunissent de manière informelle chercheurs, experts et membres de l’administration autour de la présentation et de la discussion de travaux de recherche sur des sujets prioritaires pour les politiques du ministère. Ce texte n’exprime donc pas les positions officielles du ministère de l’Agriculture et de la Souveraineté alimentaire.

Introduction

Le Canada se distingue en étant l’un des derniers pays, avec la Norvège, à maintenir un système de quotas et de contingentement de la production dans le secteur laitier. Ce « contrat social » tacite, instauré il y a plus de cinquante ans entre les producteurs, les transformateurs laitiers et le gouvernement fédéral, permet de déroger aux règles du « libre marché ». Dans ce cadre, le gouvernement contrôle les frontières et permet aux producteurs de fixer les prix du lait sur la base de leur coût de production et de l’inflation, tandis que les producteurs limitent leur production et gèrent les surplus. En régulant l’offre et en l’arrimant à la demande en produits laitiers, le secteur jouit d’une grande stabilité de prix et de revenus.

Ce mode de régulation interventionniste a été maintenu malgré le renouveau libéral, à l’échelle mondiale, des quarante dernières années1. Le Canada détonne car dans d’autres pays du Commonwealth, les marketing boards ont été démantelés les uns après les autres, et l’Europe a progressivement abandonné les quotas laitiers. Cette singularité persiste malgré la pression croissante des accords internationaux de libre-échange et les nouvelles demandes émanant des consommateurs. Au-delà de l’influence du lobby des producteurs2, de la complexité du fédéralisme canadien3 ou du coût budgétaire d’une déréglementation4, comment expliquer la persistance de ce système de gestion de l’offre ?

Cette note présente d’abord la structure institutionnelle et le fonctionnement de ce système. La partie suivante décrit ses avantages, limites et contradictions. Enfin, la dernière partie traite de l’impact des nouveaux enjeux sociétaux sur les orientations de ce mode de régulation.

Fonctionnement de la gestion de l’offre laitière canadienne

En 2023, le secteur laitier représentait 9 % des revenus agricoles canadiens et comptait 9 443 producteurs5. La figure 1 témoigne de sa restructuration régulière et de l’augmentation de la productivité. Le nombre moyen de vaches laitières par ferme (102,6) demeure cependant relativement faible, dans le contexte nord-américain. Le Québec est la première région laitière, totalisant 37 % des livraisons canadiennes, pour 22 % de la population du pays.

Figure1. Évolution de différentes statistiques laitières, Canada, 1980-2020

| 1980 | 1990 | 2000 | 2010 | 2020 | |

|---|---|---|---|---|---|

| Production laitière (hl) | 71 874 210 | 73 455 430 | 74 778 672 | 76 731 527 | 93 506 525 |

| Nombre de fermes | 55 472 | 32 678 | 19 368 | 12 971 | 10 095 |

| Nombre de vaches | 1 772 600 | 1 373 100 | 1 103 400 | 966 200 | 979 200 |

| Productivité par vache (kg) | - | 7 412 | 9 152 | 9 768 | 10 702 |

Source : Centre canadien d’information laitière (CCIL) et Agriculture et Agroalimentaire Canada

La gestion de l’offre

La politique laitière du Canada a été instaurée à la fin des années 1960, en réponse à un marché laitier en constant déséquilibre et à des prix à la production généralement très faibles. La gestion de l’offre, mise en place avec la création de la Commission canadienne du lait (CCL), en 1966, permet alors d’équilibrer le niveau de production domestique avec la demande intérieure. La stabilisation de l’offre est obtenue par des quotas de production et par un contrôle des importations. Le système est complexe du fait de l’organisation confédérale et de la nécessaire prise en compte, à l’échelle provinciale, des modalités de mise en marché collective qui étaient déjà en place.

Pour estimer si la demande en produits laitiers augmente ou diminue dans le pays, et pour ajuster le quota global en conséquence, la CCL se réfère aux stocks de beurre. La régulation précise du marché ainsi permise évite les excédents. Des surplus structurels sont toutefois constatés, essentiellement des matières protéiques transformées en poudre de lait écrémé ou autres sous-produits, peu valorisés sur les marchés. La production individuelle au-delà du contingentement n’est pas payée à l’exploitant.

Afin de fournir une « juste rétribution » des ressources engagées, les prix à la production sont établis par la CCL en fonction des coûts de production (incluant la rémunération du travail et du capital propre) et de l’indice des prix à la consommation. Le coût de production est calculé annuellement sur un échantillon représentatif d’environ 220 fermes situées dans différentes régions canadiennes. Il ne comprend pas le coût d’acquisition et la valeur du quota. Ainsi, la gestion de l’offre permet aux producteurs d’avoir un revenu relativement stable, rémunérateur et aligné sur l’inflation.

Le prix du lait payé par les transformateurs suit un système de « classes de lait » : il est d’autant plus élevé qu’ils fabriquent des produits à haute valeur ajoutée. Pour maximiser les recettes provenant de la vente du lait, les usines fabriquant les produits à forte valeur ajoutée sont approvisionnées en priorité. L’ensemble des recettes qui découlent de ces ventes sont ensuite mises en commun par les offices de commercialisation provinciaux, ce qui permet d’établir un « prix pool » pour chacune des composantes laitières : matière grasse, protéine, lactose et autres solides. Intervient alors une péréquation entre les producteurs et tous sont rémunérés aux mêmes prix moyens, quelle que soit l’utilisation qui sera faite de leur lait. C’est à l’office qu’il revient de payer le producteur, une fois déduit le coût d’administration de la mise en marché collective.

Une telle centralisation supprime le lien qu’un contrat individuel établirait entre le producteur et le transformateur. Ce dernier ne sait donc pas nécessairement d’où provient le lait qui entre dans son usine. L’office gère les parcours de collecte dans un objectif de rationalisation des coûts puisque les frais de transport sont à la charge des producteurs. Une péréquation est là aussi réalisée, entre l’ensemble des producteurs de chaque province, et le producteur situé loin de l’usine laitière paie le même prix par hectolitre transporté que celui situé à proximité. Ce n’est donc pas la distance séparant l’exploitation du transformateur qui détermine le coût du transport, mais la quantité de lait livrée. La péréquation des revenus du lait et des frais de transport contribuerait à maintenir une dispersion spatiale des exploitations laitières6.

Un système rendu complexe par le fédéralisme

Si le contrôle des importations et le calcul du quota global canadien s’opèrent au niveau national, une part importante de l’application de la politique laitière relève de décisions prises au niveau provincial. Toutes les questions relatives à la répartition et aux transferts de quotas entre producteurs, aux négociations des conditions de mise en marché, à l’encadrement de l’approvisionnement des usines laitières, nécessitent l’élaboration de lois et de règlements provinciaux.

Dans chaque province, la mise en marché collective permet aux producteurs de s’organiser au sein d’offices de commercialisation, et de centraliser la négociation et les conditions de vente de leurs produits. Ce système, encadré par la loi, vise à rééquilibrer le pouvoir de négociation avec le secteur de la transformation, à établir des règles permettant d’organiser de façon ordonnée la production et la commercialisation des produits agricoles, tout en mutualisant certains coûts. La loi permet aux offices de réglementer certains aspects de la production et c’est dans le cadre de ce pouvoir délégué que certains secteurs recourent au contingentement de la production. C’est le cas du secteur laitier, mais aussi de la volaille et des œufs.

Limites et enjeux du système de gestion de l’offre laitière

Ce mode de régulation comporte plusieurs avantages mais, aux yeux de certains observateurs, engendre également certaines limites. Les deux principales concernent : les prix élevés des quotas et plus généralement leur effet inflationniste sur les prix à la consommation ; l’incertitude engendrée par les accords de libre-échange signés par le Canada.

Prix des quotas et prix à la consommation

Le prix des quotas a longtemps été le principal argument pour contester les politiques de contingentement. Suite à la distribution gratuite des quotas, basée sur l’historique de production, différents marchés de quotas ont été instaurés au cours des années 1980 au niveau provincial, créant ainsi un prix d’acquisition pour le quota. Pour s’agrandir, les exploitations doivent consacrer des sommes importantes à leur acquisition, conduisant à un endettement élevé. Le rachat à la pleine valeur marchande des actifs se révèle pratiquement impossible pour la relève, le quota devant la plupart du temps être cédé au repreneur, ce qui limite les transferts d’exploitation hors cadre familial. En 2014, le quota valait à lui seul 52 % du coût d’acquisition d’une ferme laitière au Québec7. En réaction, plusieurs provinces – dont le Québec – ont fixé un prix plafond à 24 000 $/kg de matière grasse (MG) par jour (soit environ la production annuelle d’une vache). Le prix des quotas a alors baissé et cette baisse s’est étalée sur 10 ans (2006-2016). Malgré cela, le quota constitue toujours au Québec une part importante du coût d’acquisition d’une exploitation laitière. Et le problème demeure entier dans les provinces de l’Ouest qui n’ont pas établi de plafonds du même type. Elles ont vu le prix de leurs quotas fluctuer entre 37 000 et 50 000 $ par kg de MG/jour (valeur en 2023).

Une autre critique fréquemment adressée au système de gestion de l’offre est qu’il aurait un impact sur le pouvoir d’achat des consommateurs, en raison de prix élevés des produits laitiers, ce qui affecterait en particulier les ménages à faible revenu8. Toutefois, plusieurs auteurs nuancent cette affirmation9. Au Canada, les prix des produits alimentaires – soumis à la gestion de l’offre ou non – sont influencés par plusieurs facteurs tels que le taux de change, la concurrence locale, les coûts de transport (plus élevés que dans d’autres pays en raison de la faible densité de la population), etc. Il est donc très difficile de quantifier précisément l’influence du seul contingentement sur le prix des produits laitiers.

Un marché protégé, mis à l’épreuve par les exigences de libre-échange

Depuis l’introduction du secteur agricole dans les négociations de traités de libre-échange et la signature de l’Accord sur l’agriculture à l’OMC, en 1995, le marché canadien s’est constamment ouvert aux importations de produits laitiers, créant des brèches dans le système de gestion de l’offre.

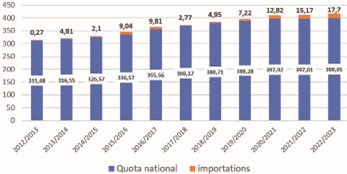

Plusieurs accords de commerce internationaux ont été signés au cours de la dernière décennie : le paquet de Nairobi10 en 2016 ; l’Accord économique et commercial global avec l’Union européenne (AECG/CETA) en 2017 ; le Partenariat transpacifique en 2019 ; l’Accord entre le Canada, les États-Unis et le Mexique (ACEUM) en 2020. Le mode de régulation laitier canadien nécessite que la production laitière évolue dans le même sens que la consommation domestique en matière grasse, une fois les importations retranchées. Historiquement, le quota global de production accordé aux producteurs suivait la même courbe d’évolution que la croissance des besoins totaux en matière grasse du lait. Or, avec la mise en œuvre des différents accords, la croissance domestique a progressivement été remplacée par les importations (figure 2).

Figure 2. Quota et importations à l’échelle canadienne (en millions de kg de Mg)

Histogramme montrant l’évolution du quota national et des importations de lait au Canada (en millions de kilogrammes de matière grasse).

Source : Rapport annuel de la Commission canadienne du lait, compilation par l’auteure, diverses années

Cette tendance pourrait entraîner des tensions dans le système de gestion de l’offre. Et ce d’autant plus que le Canada ne peut chercher de la croissance sur les marchés d’exportation, depuis l’entrée en vigueur du paquet de Nairobi et de l’Accord de l’ACEUM. Ce dernier accord taxe toutes les exportations de poudre de lait écrémé canadienne au-delà de 35 000 tonnes et ce quelle que soit leur destination. Cela dit, l’augmentation de la demande intérieure en produits laitiers, soutenue par la forte croissance démographique canadienne des dernières années, a jusqu’à présent permis de faire croître le quota global canadien, atténuant l’impact envisagé des accords de libre-échange.

Il n’en demeure pas moins que les contraintes imposées à la croissance des fermes laitières individuelles créent des frustrations chez certains producteurs, surtout ceux qui voudraient s’agrandir rapidement. Ces accords font également pression sur le secteur de la transformation, qui est de plus en plus confronté à la concurrence des produits importés tout en subissant l’impact d’une moindre croissance.

Une réponse collective aux nouvelles demandes sociétales

Le secteur laitier canadien et son système de gestion de l’offre sont confrontés à de nouveaux défis depuis quelques années. En plus de réguler le marché laitier, le secteur s’est donné pour objectif de répondre aux nouvelles demandes des consommateurs.

De fait, à partir des années 2000, de nouvelles préoccupations sociales, éthiques et environnementales ont été formulées en direction de l’élevage (bien-être animal, durabilité, etc.). Dans un marché libre, ces demandes auraient été rapidement intégrées par les transformateurs, sous forme de normes dans les cahiers des charges11 ou dans les contrats de livraison de lait. Cette prise en compte des demandes des consommateurs par les acteurs privés aurait permis une différenciation des produits et une segmentation de l’offre. En revanche, dans le cadre du mode de régulation canadien, où les industriels ne contractualisent pas directement avec les exploitants, ce sont les offices de commercialisation qui doivent répondre aux préoccupations des consommateurs de façon collective.

La plus importante de ces initiatives a pris la forme d’un programme avec audits externes et certifications obligatoires, piloté par l’organisation des Producteurs laitiers du Canada (PLC). Appelé ProAction, celui-ci a couvert successivement plusieurs aspects de la production laitière à l’échelle nationale. Au volet relatif à la qualité du lait, géré par les offices provinciaux depuis les années 198012, se sont ajoutées à partir de 2015 des normes sur le bien-être et la traçabilité animale, puis en 2017 un volet biosécurité et en 2019 un volet sur l’environnement. La figure 3 décrit les différentes composantes du programme ainsi que leurs exigences respectives. Chaque composante a été élaborée par des comités techniques ou des groupes de travail réunissant producteurs, scientifiques, vétérinaires et experts de l’industrie. Sur ces bases, des professionnels indépendants doivent réaliser des contrôles sur chaque exploitation au moins une fois tous les deux ans. Des sanctions sont prévues en cas de non-atteinte de certains objectifs. Les prérogatives des offices dans la régulation de la production et la commercialisation des produits, leur permettant d’imposer des pénalités individuelles, sont ainsi utilisées pour faire respecter les engagements.

Figure 3. Exigences des différents volets du programme ProAction

| Volet | Exigences |

|---|---|

| Qualité du lait | Exigences calquées sur les normes des gouvernements provinciaux |

| Salubrité des aliments | Utilisation d’une approche HACCP et exigences reconnues par l’Agence canadienne d’inspection des aliments (ACIA) |

| Bien-être animal | Application du Code de bonnes pratiques pour le soin et la manipulation des bovins laitiers, publié par le Conseil national pour les soins aux animaux d’élevage (CNSAE) |

| Traçabilité animale | Exigence basée sur la Réglementation sur la traçabilité établie par l’ACIA, traçabilité consignée dans le système national TracéLaitier |

| Biosécurité | Exigences qui respectent la norme nationale de biosécurité pour les fermes laitières canadiennes, élaborée par l’ACIA et les PLC |

| Environnement | Respect des Plans environnementaux provinciaux et élaboration d’un plan individuel pour chaque ferme, afin de réduire l’impact environnemental des activités agricoles |

Source : Les producteurs de lait du Canada, https://www.producteurslaitiers.ca/proaction

Une autre initiative des producteurs laitiers canadiens coordonnée par les offices provinciaux, vise à atteindre la neutralité carbone d’ici 2050. L’approche est cette fois volontaire. Elle prend la forme d’un guide de pratiques et de conseils pour réduire les émissions ou séquestrer le carbone. Le développement des outils de mesure, de déclaration et de surveillance de réduction des émissions est toujours en cours d’élaboration en ce début d’année 2025.

Les initiatives des offices de producteurs visent non seulement à maintenir mais aussi à améliorer l’image de l’élevage laitier aux yeux des consommateurs. Elles sont également motivées par le « contrat social » tacite qui régit le secteur laitier. En effet, le maintien de ce contrat repose en partie sur la perception des citoyens vis-à-vis du système de gestion de l’offre, et, par conséquent, sur la capacité de ce système à s’adapter aux évolutions des préoccupations sociétales et environnementales.

La prise en compte de ces préoccupations par le système de gestion de l’offre soulève plusieurs questions. Ces nouvelles normes et dispositions vont-elles assez loin ? Permettent-elles de répondre aux préoccupations des acteurs de la filière tout en satisfaisant les exigences des citoyens ? Les offices doivent représenter tous les producteurs, dans le processus de normalisation, ce qui engendre des tensions entre les producteurs innovateurs et ceux qui préfèreraient le statu quo. Ces tensions se traduisent par une certaine lenteur dans l’acceptation des normes selon certains, et par une propension à viser la moyenne plutôt que des standards plus élevés. Ces initiatives obligent aussi à élaborer des indicateurs de performance mesurables et vérifiables, indicateurs dont le choix et la définition peuvent être à la source de nouveaux désaccords.

Conclusion

Mise en place il y a plus de cinquante ans, la gestion de l’offre laitière au Canada a dû faire face à de nombreux défis au fil du temps. Chaque décennie a apporté son lot d’enjeux, mettant ce mode de régulation à l’épreuve et le contraignant à s’adapter. L’ouverture du marché national aux importations de produits laitiers n’a jamais été aussi importante qu’aujourd’hui et elle va vraisemblablement se poursuivre dans les prochaines années.

La récente élection présidentielle aux États-Unis et l’intention du président nouvellement élu de revoir l’ACEUM, lors du renouvellement de l’accord en 2026, suscite déjà de vives réactions parmi les secteurs soumis à la gestion de l’offre. Le Canada sera-t-il en mesure, ou aura-t-il la volonté, de préserver ce système collectif lors de négociations qui incluront également d’autres secteurs agricoles et économiques, axés sur les exportations vers les États-Unis ? L’incertitude est grande et pèse lourdement sur les producteurs. Tout accord octroyant des parts de marché à l’importation compliquera la stabilité du marché intérieur et exercera une pression accrue sur le système de gestion de l’offre. La question sera alors de savoir si ces tensions continueront à être résolues à l’intérieur du système ou si elles nécessiteront sa refonte d’ensemble.

Par ailleurs, les récents efforts des offices pour répondre aux préoccupations sociétales génèrent de nouveaux risques réputationnels pour les acteurs de la filière laitière. Afin d’éviter une perte de confiance dans les produits laitiers canadiens, les offices devront faire preuve de transparence dans leurs actions. Qui plus est, l’impact potentiel de ces initiatives sur les transformateurs laitiers nécessitera également une plus grande transparence dans les processus décisionnels avec ces derniers. L’élargissement du rôle autorégulateur des offices mettra encore plus en évidence l’importance d’une gouvernance rigoureuse et appellera à renouveler l’analyse des impacts de leurs interventions.

Jusqu’à maintenant, le modèle canadien de gestion de l’offre a résisté aux tendances à la libéralisation des échanges et au démantèlement des instances de contingentement, ailleurs dans le monde13. Les producteurs sous gestion collective de l’offre bénéficient donc toujours d’un revenu stabilisé et rémunérateur, leur permettant d’investir et d’avoir des stratégies de long terme, plus que leurs collègues des autres secteurs agricoles canadiens14. En outre, ce modèle garantit une meilleure équité et un pouvoir de négociation plus équilibré au sein des filières agroalimentaires, répondant aux enjeux actuels d’organisation du marché. De plus, il a montré qu’il contribuait à la sécurité alimentaire nationale pendant la pandémie de Covid-19 et il ne fait pas l’objet d’une remise en question significative de la part des consommateurs.

Dans ce contexte, le système canadien constitue un modèle alternatif qui propose une approche différente face à l’instabilité des marchés agricoles et aux déséquilibres de négociation du fait de la concentration des acteurs de l’aval. Certains éléments de ce système, tels que l’alignement des prix agricoles sur les coûts de production et l’inflation, pourraient alimenter la réflexion d’autres pays souhaitant explorer des outils similaires en agriculture.

Annie Royer

Université Laval, Québec

Notes de bas de page

1. Royer A., Couture J.-M. et Gouin D. M., 2014, « Démantèlement des offices de commercialisation : une question de paradigme ? », Économie rurale, n° 341, pp. 25-40.

2. Schmitz A., Furtan H. et Baylis K., 2001, Agricultural Policy, Agribusiness, and Rent-Seeking Behaviour, University of Toronto Press, p. 511.

3. Skogstad G. 2008, Internationalization and Canadian Agriculture: Policy and Governing Paradigms, University of Toronto Press, 373 p.

4. Couture J.-M., Gouin D. M., Morisset M., 2012, « Réforme et mesures de transition. Quelles avenues pour le secteur laitier canadien ? », Économie rurale, n° 330-331, pp. 73-87.

5. CCIL, 2024, Statistiques laitières et informations sur les marchés et Agriculture et Agroalimentaire Canada.

6. Ruiz J., 2019, « Modernisation de l’agriculture et occupation des terres agricoles au Québec (1951-2011) », Cahiers de géographie du Québec 63:179-180, pp. 213-230.

7. Agéco, 2015, Faits saillants laitiers 2015, p. 35.

8. Cardwell R., Lawley C., Xiang D., 2015, “Milked and Feathered: The Regressive Welfare Effects of Canada’s Supply Management Regime”, Canadian Public Policy, 41:1, pp. 1-14

9. Doyon M., Bergeron S. et Tamini L., 2018, “Milked and Feathered. The Regressive Welfare Effects of Canada’s Supply Management Regime: a comment”, Canadian Public Policy, 44:3, pp. 272-277.

10. Le Paquet de Nairobi permet au Canada d’exporter des produits laitiers à condition qu’ils soient au même prix que ceux vendus sur les marchés domestiques, ce qui rend les exportations canadiennes non-concurrentielles sur les marchés internationaux, compte tenu du prix aligné sur les coûts de pro-duction canadiens.

11. Wolf S., Hueth B. et Ligon E., 2001, “Policing Mechanisms in Agricultural Contracts”, Rural Sociology 66, 3, pp. 359-381.

12. Depuis le début des années 1980, les offices de commercialisation du secteur laitier fixent et font res-pecter les normes de qualité du lait. Ils exercent donc une forme d’autorégulation au niveau normatif Ménard C., Schnaider P., Royer A., Martino G., Oliveira G. et Saes S., 2022, “Governing food safety through meso-institutions: A cross-country analysis of the dairy sector”, Applied Economic Perspectives & Policy, 44,4 pp. 1722-1741.

13. Royer A., Couture J.-M. et Gouin D. M., 2014, art.cit.

14. Doyon M., Bergeron S., 2018, Economic Impact from Farm Investments in Canada, CIRANO Project report.