Productions et filières animales : enjeux et perspectives

Partager la page

Les intervenants :

Philippe Chotteau, Institut de l’élevage, responsable du département économie

Philippe Faverdin, Inra Rennes, directeur d’unité adjoint de l’UMR PEGASE (Physiologie, Environnement et Génétique pour l’Animal et les Systèmes d’Élevage)

Yves Trégaro, FranceAgriMer, chef de l’unité produits animaux, pêche et aquaculture

Ce débat s’est déroulé le mercredi 9 janvier 2013, dans les locaux du Centre d’études et de prospective. Il a été animé par Pierre Claquin, chef du Bureau de la Prospective, Frédéric Courleux, chef du Bureau de l’Évaluation et de l’Analyse Économique, et Marie-Sophie Dedieu, chargée de mission au Bureau de l’Évaluation et de l’Analyse Économique.

CEP

Pour commencer ce débat, nous vous proposons de démarrer par l’amont et les systèmes de production. Dans un contexte de prix des céréales élevés, qui conduisent à de fortes hausses des charges pour les éleveurs, quelles sont les grandes tendances impactant les élevages et les systèmes d’alimentation des animaux en France ?

Philippe Chotteau

Selon les estimations de la dernière Commission des Comptes de la Nation1, les revenus en bovins viande sont, pour 2012, de 15 000 € par Unité de Travail Annuel non salarié (UTAns) et de 27 000 € en bovins lait, alors qu’en grandes cultures, ils sont entre 70 000 et 80 000 € selon les systèmes. Sur les cinq dernières années, hormis 2009, mauvaise année pour tout le monde, les revenus des systèmes grandes cultures sont 2 à 4 fois plus élevés que pour les exploitations d’élevage. La concurrence avec les céréales est ainsi une question majeure pour l’avenir de l’élevage, particulièrement pour les systèmes ruminants. Dans toutes les zones intermédiaires où il y a possibilité de retourner les prairies, l’intérêt immédiat est de faire cette conversion, fusse aux dépens d’une certaine sécurité à plus long terme et d’enjeux collectifs de filières et de territoires.

D’ailleurs, le cheptel bovin allaitant a reculé de 2 %en un an, recul allant jusqu’à 6 %dans certaines régions intermédiaires, alors que le cheptel est plutôt stable dans le bassin allaitant. Et, si le nombre d’élevages demeure malgré tout élevé, avec cent mille détenteurs de vaches allaitantes depuis quinze ans, cela s’explique par l’importance des reconversions lait vers viande bovine, et par la pérennité des petits troupeaux détenus par des éleveurs qui ont arrêté le lait dix ans avant la retraite pour simplifier leur système tout en gardant leurs surfaces.

En production laitière, le cheptel recule en 2012 de 2 %également. Pourtant, 2012 n’était pas une année défavorable pour les marchés laitiers. Et la tendance décennale était plutôt autour de 1,2 %ou 1,3 %par an. Si, dans le grand Ouest, le cheptel est quasiment stable, il a reculé de 6 à 7 %dans certaines régions comme Poitou-Charentes ou Midi-Pyrénées. Non seulement l’intérêt est grand pour faire des céréales, mais l’abandon progressif des quotas laitiers, mis en place en France dans une optique de maintien de la production sur tout le territoire – sans, du reste, empêcher la restructuration et la concentration des élevages – laisse place progressivement à un processus de relocalisation de la production, qui s’opère depuis 3-4 ans.

CEP

La concurrence avec les céréales est donc une menace quant au maintien des surfaces en herbe des élevages ?

Philippe Chotteau

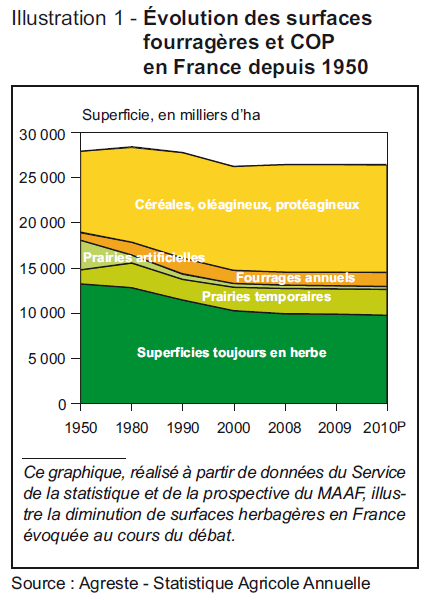

L’herbe représente aujourd’hui environ treize millions d’hectares, dont près de dix millions de surfaces toujours en herbe. Trois millions d’hectares ont été perdus en 25 ans. Théoriquement, ces prairies permanentes devraient être stabilisées ces dernières années du fait de l’éco-conditionnalité. Toutefois, il peut y avoir des retournements de prairies, qui ne sont certes pas systématiques, mais qui peuvent s’opérer lors des grandes étapes du cycle d’une exploitation, lors de sa succession ou reprise. C’est visiblement ce qui se passe en France, mais aussi dans d’autres pays comme en Allemagne. L’intérêt relatif des céréales, ou plutôt des cultures annuelles par rapport aux productions animales, est en effet très clair depuis 2007.

Philippe Faverdin

Par ailleurs, deux millions d’hectares de prairies temporaires ne sont pas soumis à l’éco-conditionnalité, avec des retournements réguliers qui permettent d’éviter une qualification en prairies permanentes. Il s’agit pourtant, souvent, des zones les plus sensibles, celles où l’enjeu de la substitution des couverts est le plus fort, en situation mixte agriculture-élevage. Les reconversions y sont rapides, d’autant que les surfaces peuvent, tout en restant dans des exploitations d’élevage, passer en maïs. En effet, l’agrandissement des exploitations rend plus difficile le pâturage, le nombre d’hectares accessibles pour les vaches laitières n’augmentant pas nécessairement avec la taille des exploitations.

CEP

Outre l’augmentation des prix des céréales, quels autres facteurs concourent à la spécialisation régionale et à la disparition de certaines formes d’élevage dans de nombreuses régions ?

Philippe Faverdin

Il s’agit, plutôt que de spécialisation régionale, de reconversion des ateliers d’élevage en ateliers de grandes cultures. Et beaucoup arrêtent ou souhaitent arrêter les productions animales, y compris en lait, même en dehors des périodes charnières de cessation d’activité, ce qui est nouveau. Ces reconversions sont favorisées par la restructuration des exploitations : l’accélération de la diminution du nombre d’élevages libère des surfaces et permet l’agrandissement des exploitations. La Bretagne en est sans doute l’un des meilleurs exemples, avec le développement d’exploitations de plus de 100 ha, atypiques auparavant. Or, si la spécialisation en grandes cultures reste très difficile économiquement sur 50 hectares, la question se pose à partir de 100 ha dans les régions qui y sont favorables.

De plus, l’élevage est défavorisé aujourd’hui par les contraintes de travail, en particulier les astreintes, avec une image sociale des éleveurs plus difficile à vivre que par le passé. Ces facteurs concourent à l’abandon de nombreux élevages, hormis peut-être ceux des grandes structures, assez spécialisées, concentrées géographiquement sur des zones ayant des avantages naturels et une organisation de filière forte.

Philippe Chotteau

Un autre facteur favorisant les reconversions et la concentration des productions en lait tient à la spécificité française de mixité des systèmes. Beaucoup d’élevages laitiers sont soit en polyculture-élevage (25 %des fermes laitières), soit en « lait et viande », élevages qui sont certainement, et de loin, les plus fragiles. Ils peuvent basculer d’un côté ou de l’autre relativement facilement. Et actuellement la balance penche très nettement en faveur des grandes cultures. Nos grands concurrents de l’Europe du Nord (Danemark, Pays-Bas, Allemagne et Irlande), ont, quant à eux, des élevages à 90 %très spécialisés.

Finalement, une petite moitié des fermes laitières spécialisées dans les régions de plaine, dans le grand Ouest, sont dans des filières stabilisées avec un bon potentiel, bien qu’il y ait là aussi des cessations. Dans les régions de montagne, soit environ un quart des exploitations laitières, l’élevage laitier paraît aussi relativement stable car les alternatives ne sont pas nombreuses, à moins de faire de la viande en bovins ou en ovins. En revanche, toutes les zones « intermédiaires » entre ces deux pôles sont particulièrement en danger aujourd’hui. D’ailleurs des entreprises y cessent la collecte, souvent de petites entreprises artisanales, comme en Bourgogne, Aquitaine ou Midi-Pyrénées. Il s’agit aussi, parfois, de grandes entreprises qui se soucient de la rentabilité de leurs investissements et du fonctionnement de leurs usines dans ces zones menacées.

Quant à l’élevage allaitant, dans le bassin allaitant du moins, l’enjeu n’est pas celui de la concurrence des céréales, mais plutôt celui de l’hyperspécialisation herbagère. Les éleveurs sont de ce fait très sensibles aux aléas climatiques comme ceux de 2011. On peut aussi citer certains effets indésirables que l’on voit apparaître depuis quelques années, comme l’invasion des campagnols là ou il n’y a que des prairies permanentes, en zone de montagne notamment, même si ce phénomène émerge aussi en Charolais.

CEP

Dans des départements comme la Saône-et-Loire, il y a plusieurs décennies, on n’avait pas du tout la même sole, et beaucoup plus de cultures annuelles : cette diversité permettait peut-être de réduire les risques, climatiques en particulier ?

Philippe Chotteau

Dans les années 1960, les éleveurs avaient suffisamment de céréales, au moins pour avoir du grain, sans que cela ne soit nécessairement suffisant pour la paille. Cela permettait de limiter l’exposition aux aléas climatiques, mais aussi de limiter les achats de céréales, et donc de limiter la sensibilité aux variations de leur prix, même si la volatilité était faible à cette époque. Or, bien que l’engraissement soit peu développé, les achats de céréales sont nécessaires pour alimenter les vaches l’hiver ; et les bâtiments d’élevage tels qu’ils ont été développés en France depuis 15 ans, tous sur aires paillées, nécessitent d’importants achats de paille.

Les primes à l’herbe, qui ont certes permis de soutenir les régions d’élevage qui n’avaient pas d’alternative, ont plutôt incité à se spécialiser « sur l’herbe », et les futures règles dans le cadre du verdissement du premier pilier de la PAC vont contraindre les éleveurs à maintenir – hormis dans une marge de 5 %– les Surfaces Toujours en Herbe (STH). Cela constitue un vrai risque pour demain, et il y a une réelle nécessité de retrouver progressivement de l’autonomie en grains et en paille dans certaines zones.

Outre les effets de la flambée du prix des intrants (pétrole, aliments), les éleveurs sont fragilisés par des charges fixes élevées. Lors des années favorables, tout poussait en effet à investir en bâtiment et matériel. Les systèmes français se caractérisent ainsi par une très forte capitalisation, contrairement aux systèmes allaitants dans d’autres pays, comme au Royaume-Uni (très peu de bâtiments ou très anciens, peu de matériel, etc.), alors que les valorisations sont faibles sur des animaux maigres.

Philippe Faverdin

De fait, les bâtiments sont nécessaires dans les zones où les hivernages sont importants, en particulier en zone de montagne. Mais la lourdeur des capitaux investis dans les exploitations de ruminants, dont une grande partie correspond à du matériel, de la mécanisation, à durée de vie limitée, est aussi liée au système très particulier de fiscalisation français, dont l’efficacité pourrait être discutée.

CEP

En bovins viande, si l’on voit bien l’intérêt d’avoir développé un système naisseur avec des races adaptées dans un contexte de prix des céréales faibles, le schéma actuel de prix des céréales élevés ou, tout du moins, très volatils, peut-il jouer sur cette spécialisation ?

Philippe Chotteau

La filière française est totalement intégrée à l’engraissement italien depuis la fin des années 1970, avec des acheteurs italiens qui investissent dans des centres d’allotement du bassin du Massif Central, voire directement dans des exploitations. La moitié des mâles qui naissent du cheptel français sont engraissés à l’étranger, principalement en Italie et, pour une faible part, en Espagne et désormais au Maghreb. Réciproquement, plus de la moitié des jeunes bovins vendus pour la consommation locale italienne est issue du « maigre » principalement importé de France (ainsi que d’Irlande et de Pologne). La Charolaise, la Limousine et la Blonde d’Aquitaine, qui représentent ensemble environ 85 %du cheptel allaitant, sont des races bien adaptées à cette filière. Elles donnent des animaux à très fort Gain Moyen Quotidien (GMQ : prise de poids par jour), et donc à gros « gabarit », donnant une viande très maigre. Cela correspond parfaitement à la demande des pays du Sud : Italie, mais aussi Grèce, Portugal, et plus largement les pays du bassin méditerranéen. Contrairement à ces races allaitantes continentales, les races britanniques, comme l’Angus, sont plutôt des races donnant plus de « gras », plutôt adaptées à un engraissement à l’herbe. Elles ont la capacité de supporter une alimentation réduite au cours de l’hiver et ont une croissance compensatrice au printemps.

Philippe Faverdin

Le système basé sur le broutard est en effet fragile : le marché pourrait régresser rapidement si nos clients italiens réduisaient leurs activités d’engraissement, pour des raisons environnementales, dans la plaine du Pô. Cela menacerait la filière française, à moins de développer l’engraissement en zone de plaine pour maintenir des débouchés pour les zones de montagne qui ne peuvent de toute façon pas assurer l’engraissement.

Philippe Chotteau

Finalement, nous sommes loin des prix auxquels devraient être les jeunes bovins pour valoriser les céréales ingérées, compte tenu de l’évolution des structures et des coûts de production, et de l’indice IPAMPA2. Il faudrait vendre du jeune bovin à 4,50 € - 4,60 €/kg (en janvier 2013) soit de la viande très chère pour des pays aujourd’hui en crise. En Italie, premier débouché du jeune bovin français, la consommation de viande bovine a reculé de 16 %en 5 ans de crise. On aurait, du reste, pu craindre pire encore, en Grèce notamment, deuxième débouché (devant l’Allemagne) ; sachant que les salaires y ont chuté de 20 % , la consommation a reculé de « seulement » 7 % .

Cela conduit la filière à rechercher de nouveaux débouchés. Le marché turc s’est ouvert en 2010, et les pays émergents proches du bassin méditerranéen offrent des perspectives. Cependant, la France affronte une dure concurrence des grands exportateurs mondiaux sur ces marchés (Brésil, Australie, Inde, etc.) alors que le marché italien offre une valorisation élevée, fiable et structurée, qui sera longue à remplacer.

Philippe Faverdin

La filière française pourrait néanmoins engraisser plus qu’elle ne le fait aujourd’hui, en diminuant éventuellement le nombre de femelles allaitantes afin d’opérer des reconversions du troupeau allaitant en zone de plaine. Cela pourrait être aisément réalisable dans certaines zones. Toutefois, la Prime au Maintien du Troupeau de Vaches Allaitantes (PMTVA) n’y incite pas nécessairement, alors que la France pourrait y trouver des avantages : stabilisation de marchés, sécurisation de débouchés pour l’élevage naisseur de montagne, etc.

Il y aurait aussi des bénéfices environnementaux à aller vers plus d’engraissement, en particulier en termes d’émissions de gaz à effet de serre (GES). On pourrait réduire de près de 5 %les GES du troupeau bovin français, à production de viande constante, si l’on finissait la viande plutôt que d’exporter des jeunes bovins.

Yves Trégaro

Mais, en réalité, c’est plutôt le schéma inverse qui s’est produit, comme en Pays de la Loire. Bien qu’il soit techniquement possible d’engraisser dans cette région, face à l’instabilité des marchés et du prix des céréales, il était en effet plus simple, ces dernières années, d’exporter des bovins maigres pour assurer la rentabilité financière de court terme. En élevage naisseur, il n’y a pas de stock, et la visibilité sur les prix est meilleure à un an plutôt qu’en gardant les animaux 18 mois, voire un peu plus, sans garantie aucune quant au niveau de prix de vente, de couverture des charges d’alimentation et de rémunération. Il faut donc trouver d’autres « clés » pour favoriser à nouveau l’engraissement dans cette zone là, peut-être via la contractualisation, avec des garanties de prix.

Philippe Chotteau

Par ailleurs, l’engraissement est souvent confondu, en France, avec l’engraissement des mâles. Mais la production de bœufs, à croissance plus lente, valorisant l’herbe (à 90 % ), est devenue complètement marginale en France, alors que cette activité était développée dans le Charolais, le Limousin ou la Normandie (qui est toujours la principale région productrice de bœuf avec le Nord-Pas-de-Calais). La production a reculé, en partie avec l’introduction de primes aux jeunes bovins, mais aussi du fait de la longueur des cycles de production, les bœufs étant abattus entre 24-28 mois, voire souvent à 3 ans, avec un manque de visibilité sur les prix à ce terme et de fortes nécessités de capitalisation.

Philippe Faverdin

L’épisode « vache folle » a aussi pénalisé la production de bœuf. Comme aucun risque n’était suspecté en dessous de 24 mois, les animaux âgés ont été considérés comme une viande à risque, alors que le jeune bovin n’est pas nécessairement meilleur. Par ailleurs, la production de bœuf est délicate. Elle nécessite de l’herbe de qualité, les animaux très lourds nécessitant des sols stabilisés afin de ne pas endommager les prairies.

CEP

Quant aux productions porcines et avicoles, quelles sont les perspectives au regard de charges d’alimentation très élevées pour les granivores ?

Yves Trégaro

Les productions de porcs et volailles sont effectivement toutes deux très sensibles au prix de l’alimentation, qui représente 60 %du coût de production, quelles que soient les zones de production : les régimes alimentaires sont globalement homogènes, à prix identiques, le marché des matières premières étant mondialisé.

En porc, en élevage naisseur, la fabrication d’aliment est réalisée par des professionnels de l’alimentation, et sur, ce plan, aucun risque n’est pris par l’éleveur pour une activité de haute technicité du fait des conséquences directes sur le nombre de porcelets sevrés. En revanche, beaucoup d’éleveurs engraisseurs ont investi dans la production d’aliments à la ferme, dans l’Ouest, où se concentrent 75 %de la production porcine. Des arbitrages sont aujourd’hui réalisés entre leur utilisation sur l’exploitation ou leur vente à un organisme stockeur. Avec la diminution du prix de soutien des céréales en 1992, il pouvait en effet être intéressant de transformer les céréales sur l’exploitation, en particulier pour les structures de grande taille (économies d’échelle sur le matériel de transformation). Mais, avec un prix des céréales extrêmement élevé, le producteur est plutôt incité à vendre ses céréales, en brut, quitte à racheter ensuite de l’aliment. Le métier de fabricant des aliments du bétail consiste aussi, en effet, à gérer au mieux le risque prix, en modulant les formulations d’aliments, pour être en capacité de proposer un aliment complet au producteur moins cher que ce qu’il aurait pu produire lui-même.

En volailles, la situation est différente. Il y a très peu de fabrication à la ferme, la fabrication d’aliment étant très technique et la filière très intégrée. Le producteur met sa main-d’œuvre et son bâtiment à disposition, mais c’est l’intégrateur qui gère l’alimentation des animaux, avec les variations de prix qui vont avec, qu’il s’agisse d’un acteur de l’amont ou de l’aval. Les systèmes intégrés sont souvent décriés, mais lors de fortes variations du prix de l’aliment, et en particulier de fortes hausses, les producteurs de volailles sont plutôt protégés. Leur marge est garantie, indépendamment de l’évolution du prix de la matière première.

CEP

Quant aux protéines végétales, pour lesquelles la France est largement importatrice (bien que cela ait diminué, notamment via des coproduits de biocarburants) quelles sont les substitutions possibles dans les différentes filières animales ?

Yves Trégaro

En volailles, il y a très peu de possibilités, en particulier sur le poulet « grand export » qui nécessite un aliment extrêmement riche en énergie et protéines, avec 70 %de céréales et 30 %de soja ou équivalent. En porc, il y a un peu plus de marges de manœuvre, avec possibilité d’introduction de tourteaux de colza, de tournesol, de coproduits, de pois, féverole, etc.

Philippe Faverdin

Des aliments « biphase » ont aussi été développés pour la production porcine, permettant de réduire les rejets des animaux. On a en effet tendance à surdoser en matière azotée les concentrés pour l’engraissement des porcs, avec une teneur en protéines minimale pour satisfaire tous les stades, alors que les animaux plus âgés ont besoin de moins de protéines. Le « biphase » permet d’adapter la composition de l’aliment au stade de développement de l’animal, avec un premier aliment plus riche en protéines. On pourrait, dans la même logique, aller plus loin avec le développement de l’utilisation d’aliments « multiphase ».

On peut aussi espérer réduire les quantités de protéines ingérées avec le développement d’acides aminés de synthèse, fabriqués par voie chimique ou microbienne. Cette production, d’enjeu majeur sur les marchés mondiaux, a d’autant plus d’intérêt que les prix du soja sont élevés. À condition de complémenter en acides aminés, on pourrait avoir les mêmes performances en production porcine avec moins de protéines. L’essentiel, pour les animaux fortement producteurs, réside en effet dans quelques acides aminés indispensables : si on peut augmenter leur part, on peut facilement réduire celle des « non indispensables ».

En production bovine, on pourrait également réduire la consommation de protéines, dont une partie est une « consommation de luxe », par sécurité économique pour l’éleveur, alors qu’elle a d’importantes conséquences environnementales. Un durcissement des contraintes environnementales quant à l’azote pourrait de ce fait inciter, indirectement, à plus d’économie sur l’alimentation.

En outre, en ruminants, les nécessités en aliments protéiques sont en premier lieu la conséquence de l’utilisation d’ensilage de maïs. Or, contrairement aux fourrages pour lesquels il y a une corrélation toujours positive entre valeur énergétique et valeur azotée, le maïs est un aliment très riche en énergie, mais très pauvre en azote : six kilos d’ensilage de maïs nécessitent un kilo de tourteaux de soja importé, qu’il s’agisse de l’alimentation des vaches laitières ou des jeunes bovins. Si on voulait réduire la consommation de tourteaux de soja, il faudrait donc d’abord revoir la place du maïs dans l’alimentation des vaches laitières et surtout renforcer la prairie, première source de protéines.

Philippe Chotteau

Et ce, en ayant des prairies diversifiées, en recultivant les prairies permanentes. Les systèmes herbagers des régions de montagne sont en effet très peu acheteurs de compléments azotés.

Philippe Faverdin

En outre, en ruminants, les systèmes fourragers basés sur le maïs sont très sensibles aux risques climatiques, à moyen voire court terme, au-delà du Sud-Ouest, alors que beaucoup d’exploitations sont à quasiment quatre tonnes d’ensilage de maïs par vache et par an : le fourrage est assuré à près de 70 %par le maïs. La catastrophe a été frôlée dans l’Ouest de la France avec la sécheresse printanière de 2011.

Le maïs a eu jusqu’à présent l’avantage de donner l’impression, dans le grand Ouest, de sécuriser le système, avec au 1er octobre des stocks pour l’année et peu de variations sur les rendements, ou, du moins des variations facilement gérables. Cette gestion des stocks est facilitée par le fait que le maïs est une culture à double fin : en cas de surplus, il peut être utilisé en grains ; inversement, en cas de déficit, on peut prévoir une marge de 20 %sur les surfaces pouvant être utilisées pour le troupeau plutôt que pour la vente. En revanche, si le maïs ne lève pas, la production est nulle, il faut réformer les deux tiers du troupeau, garder quelques génisses, et utiliser le peu d’herbe restant, sachant qu’en cas de sécheresse, il n’y a pas de fourrage à acheter, sinon à un prix exorbitant : l’exploitation est en danger.

En Poitou-Charentes, face à la récurrence des sécheresses, les éleveurs sont de plus en plus en système irrigué, avec création de grandes réserves pour faire face aux interdictions de prélèvement d’eau dans les nappes ou rivières. La question va donc être celle, plus généralement, de la sécurisation du système via la diversification des fourrages et des ressources fourragères, ou plutôt via la constitution de réserves en eau.

CEP

Vous plaidez donc pour un recours à des cultures annuelles hivernales, pour pouvoir augmenter l’autonomie et limiter la dépendance au maïs, plus risqué et plus sensible à la sécheresse printanière ? N’observe-t-on pas des changements dans les pratiques des agriculteurs et dans les préconisations, voire dans les programmes de recherche, aujourd’hui, suite au quasi « krach » provoqué par la sécheresse de 2011 ?

Philippe Faverdin

Il y a là un sujet de recherche qui n’est pas nouveau. Mais les comportements ne changeront pas tant qu’il n’y aura pas eu d’électrochoc. Tant que l’évènement ne s’est pas réalisé, les éleveurs sont, à mon avis, peu enclins à sécuriser le système par une diversification des ressources fourragères, ce qui le complexifierait.

Philippe Chotteau

On a même de plus en plus de systèmes qui ont modifié leur équilibre herbe/maïs au profit de ce dernier sur les 10-15 dernières années, pour simplifier les systèmes pour des questions de travail allant de pair avec l’agrandissement des exploitations. Le recours au robot de traite et l’agrandissement des troupeaux nécessite par exemple le développement du maïs, le pâturage devenant trop complexe à gérer, bien qu’il y ait des recherches sur le sujet. Sauf à avoir une structure d’exploitation optimale, à la néo-zélandaise, avec des infrastructures adaptées, des pâturages rapprochés autour de l’étable, le pâturage n’est souvent plus possible.

Philippe Faverdin

En effet, au-delà d’un certain seuil, le pâturage devient très difficile : avec 80 ares accessibles par vache, on peut être sur un système totalement herbager ; à 50 ares, on peut fermer le silo en saison ; à 25 ares, on ne le ferme plus. Il reste toujours un petit peu de pâturage bien sûr, mais qui devient symbolique : quelques parcelles accessibles pour se « dérouiller les pattes ». Toutefois, la part des animaux qui restent toujours à l’étable est très faible. Cela entraîne en effet différents problèmes, notamment de santé et de bien-être animal (boiteries, etc.).

CEP

Il y a aujourd’hui des travaux autour de systèmes de production qui exploiteraient particulièrement bien l’herbe comme ressource fourragère pour des vaches laitières, notamment dans l’Ouest français. Ces systèmes peuvent-ils être transposés dans d’autres régions, où les conditions climatiques ne sont pas exactement les mêmes ? Y a-t-il d’autres facteurs que les conditions climatiques qui limiteraient leur transposition ?

Philippe Faverdin

Souvent, en l’absence de contraintes fortes, dans des zones aux conditions pédo-climatiques favorables à la production de fourrage de qualité, les élevages laitiers herbagers finissent par passer au maïs. Si l’herbe se maintient aux Pays-Bas, c’est pour limiter les contraintes environnementales : par dérogation à la « directive nitrates », à partir de 70 %de SAU en herbe, le seuil d’épandage autorisé y est de 250 kg d’azote organique, au lieu de 170 kg.

Mais les normes de calcul de la directive nitrates (émissions définies par grands types d’animaux) sont forfaitaires par vache, sans prise en compte fine des pratiques alimentaires : il est considéré que les émissions sont maximales avec une alimentation herbagère. Cela peut être vrai, certes, mais les émissions peuvent être équivalentes, voire supérieures, pour une alimentation basée sur du maïs avec beaucoup de tourteaux de soja. En outre, les calculs de la norme des « 170 kg » ont été faits, en grande partie, à partir de cultures annuelles, alors que les cycles de valorisation d’azote organique en pâturage sont bien plus complexes, puisqu’il peut y avoir 5, 6 voire 7 cycles de pâturage dans les zones très productives qui favorisent un stockage de l’azote organique.

En France, pour l’instant, il y a quand même eu assez peu de mesures favorisant réellement le maintien de la prairie dans les zones productives. Il y a des aides, certes, mais surtout ciblées sur les zones les plus extensives, avec des chargements et une productivité faibles : il s’agit autant de soutien aux milieux difficiles qu’au maintien de l’herbe.

Pourtant, la prairie joue sans doute un rôle particulier, justement dans les zones où il y a une compétition avec les cultures annuelles : pour la biodiversité, la filtration de l’eau, la réduction de l’érosion avec un couvert permanent, la limitation des émissions de gaz à effet de serre, etc., surtout si l’on tient compte des bocages. Mais on ne peut pas exclure le scénario d’une évolution de la Bretagne similaire à celle suivie par Poitou-Charentes en quarante ans, soit une menace forte pour l’élevage ruminant, alors que l’élevage monogastrique peut très bien résister.

CEP

Au-delà de ces aspects, la réalité des conditions et du temps de travail en élevage est-elle une menace pour le renouvellement des exploitations, limitant l’attractivité du métier pour les nouveaux éleveurs ? Quelles réponses peuvent être apportées à cet enjeu ?

Philippe Faverdin

Le problème en élevage, ce n’est pas tant le temps de travail que l’astreinte qui empêche l’éleveur de quitter son exploitation. Beaucoup d’agriculteurs ne supportent plus ces contraintes, sans pouvoir s’échapper un week-end et avoir des congés. Ce facteur pourrait être fatal à l’élevage.

Yves Trégaro

Les jeunes sont les premiers à regarder les contraintes de travail et les astreintes dont ils ne veulent pas, ce qui pose effectivement la question du système d’exploitation, et de l’organisation du travail. Il faut arriver à faire des exploitations plus grandes, avec plusieurs associés, ce qui n’est pas simple : les associés doivent s’entendre, partager un projet commun, avec des conditions géographiques qui permettent ou non ce rapprochement d’exploitations. Et le système peut être remis en cause lors du désengagement d’un associé. Les « sociétés civiles laitières » étaient des expériences de regroupement d’exploitations afin d’améliorer la vie personnelle des éleveurs, mais il y a eu beaucoup d’échecs.

Philippe Chotteau

Outre les contraintes en travail, d’autres aspects jouent sur l’attractivité du métier d’éleveur et le renouvellement des générations. Il s’agit, en premier lieu, de l’« ambiance » de la zone, c’est-à-dire de la densité d’élevages, trop souvent négligée, alors qu’elle est particulièrement importante en lait. Il y a des avantages pour l’entraide (pour des chantiers d’ensilage par exemple), pour que chaque éleveur puisse comparer ses résultats, et, enfin, pour la collecte. En dessous d’un certain seuil de densité, le maintien d’élevages ruminants, y compris de grande taille est menacé. Cela est moins vrai en élevage porcin.

Par ailleurs, il y a de forts enjeux démographiques. Il y a eu une politique publique très volontariste d’accompagnement des éleveurs dans les années 1990-2000, avec les dispositifs de pré-retraite et d’installation, alors que moins de 20 %des éleveurs avaient moins de quarante ans. Mais nous revenons pratiquement aujourd’hui à la situation ex ante, avec très peu de jeunes éleveurs, ce qui ne permet pas de mettre en place des ambiances laitières équilibrées en termes de composition générationnelle. L’exemple du Royaume-Uni montre bien que les chefs d’exploitation de plus de 60, 65, voire 70 ans sont très peu enclins à investir et donc à se moderniser. Ces aspects sont d’autant plus problématiques qu’il y a eu des arrêts précoces de production.

CEP

Outre ce volet démographique, n’y a-t-il pas également des enjeux liés au financement de la reprise des exploitations ?

Philippe Chotteau

En France, en effet, le capital est détenu par les propriétaires exploitants, ce qui pose certains problèmes, d’autant que la rentabilité du capital en élevage, en particulier allaitant, est finalement très faible. Les capitaux des exploitations bovines deviennent vraiment très importants, et très compliqués à reprendre. Un des enjeux quant au renouvellement des générations est donc celui du financement de la reprise des exploitations, bien qu’une des forces de l’agriculture française réside dans des prix du foncier modérés (grâce en particulier à la politique foncière mise en place dès les années 1960), limitant les capitaux fonciers à immobiliser.

Philippe Faverdin

On voit également que, dans les centres de formation et les lycées agricoles, le recrutement de jeunes en production animale est en chute continue et ces filières de formation sont en perte de vitesse, y compris en Bretagne. C’est aussi le cas dans le Massif Central, du fait du vieillissement de la population.

Philippe Chotteau

Il y a toutefois des exemples de dynamisme, notamment dans des régions de montagne qui conservent une très forte identité avec des filières qui fonctionnent bien, des AOC, etc., comme en Franche-Comté, dans les Pyrénées-Atlantiques ou en Aveyron ; ce qui n’est certes pas le cas de l’Auvergne où les filières AOC sont en perte de vitesse, avec une des plus faibles rémunérations du lait en France.

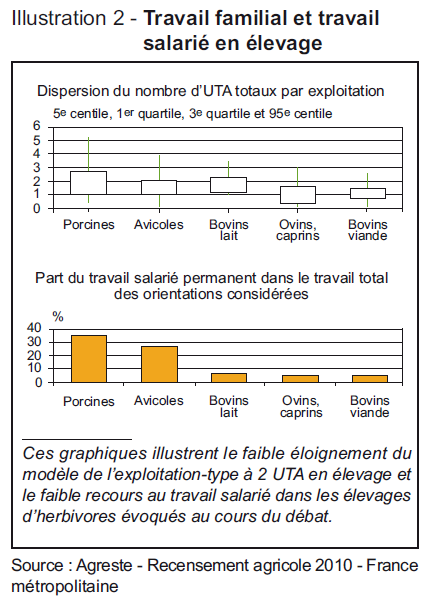

Par ailleurs, outre les enjeux liés à l’ « ambiance » et aux facteurs démographiques, les élevages de ruminants ont la spécificité d’avoir très peu de salariés : le volume de travail apporté par les salariés permanents représente 5 %du travail total en élevage bovin viande, 7 %en bovin lait. On est toujours dans un modèle proche de celui des années 1960, avec 2 UTA, sauf qu’aujourd’hui dans le couple, l’un des deux travaille à l’extérieur (le plus souvent la conjointe), rendant le travail d’astreinte plus difficile. La pérennisation de l’élevage devra sans doute passer par le recours à des salariés, en qui l’on ait confiance, qui soient bien formés, avec des salaires correspondant à leurs qualifications élevées et une meilleure image du métier. L’éleveur devra aussi avoir des capacités de management, être gestionnaire d’hommes ; c’est un autre métier.

Yves Trégaro

En porc, en revanche, l’emploi salarié est de- venu très classique (40 %des exploitations ont du travail salarié permanent3), et on est plutôt en manque de porchers. Cela permet aux exploitants de pouvoir se libérer et les jeunes qui n’ont pas l’intention de s’installer, du moins pas immédiatement, peuvent commencer à apprendre le métier, avec de bons niveaux de salaires, sans la contrainte de la gestion d’une exploitation. En outre, en production porcine, il y a de nombreuses possibilités d’automatisation, y compris pour la distribution d’aliments, ce qui permet de s’écarter un tant soit peu de l’exploitation agricole. En volailles, si l’emploi salarié n’est pas très développé, c’est que souvent, dans l’Ouest, il s’agit d’ateliers de production secondaires, après l’atelier bovin lait.

CEP

L’évolution des compétences des agriculteurs, notamment en termes de capacité managériale, serait donc une variable clé pour les élevages de demain ?

Philippe Faverdin

Il y a encore effectivement beaucoup d’agriculteurs éleveurs qui sont des techniciens, alors que dans d’autres pays, comme aux États-Unis, les élevages sont souvent très spécialisés, gérés par un manager externalisant la gestion de la reproduction ou de la santé animale, avec beaucoup de salariés, souvent émigrés, travaillant en 3x8 dans des systèmes avec 3 traites par jour. Ces élevages sont certes très grands, mais ce n’était pas nécessairement le cas il y a peu : ils pourraient présager de l’évolution des élevages européens, demain, dans des pays où des contextes similaires existent en termes de main-d’œuvre salariée.

Philippe Chotteau

Dans beaucoup de pays d’Amérique latine, au Brésil, en Argentine et en Uruguay, les gérants des exploitations sont souvent des salariés, de la famille des détenteurs de capitaux ou non, peu importe. En Allemagne ou au Royaume-Uni, où les propriétaires des terres restent familiaux, il y a de plus en plus de gérants « extérieurs », les propriétaires vieillissants s’entourent de gérants pour les décisions quotidiennes, mais gardent les décisions stratégiques et d’investissement. En Nouvelle-Zélande également, le capital (notamment le foncier) reste familial, mais le gérant ne l’est pas forcément.

Philippe Faverdin

Les exploitations concernées sont très grandes. Et la notion de « capital familial » n’y a pas du tout le même sens qu’ici. Et en Nouvelle-Zélande, l’agrandissement des exploitations passe par le rachat d’une exploitation plus grande, plutôt que par celui d’hectares à proximité.

Yves Trégaro

Dans la plupart des exploitations, les éleveurs doivent être multi-compétents aujourd’hui. En élevage porcin par exemple, les compétences nécessaires sont variées : génétique, insémination, aspects sanitaires, nutrition animale, mise en marché des produits, analyse de marché et de la volatilité des prix, etc. L’éleveur doit être multi-compétent dans un contexte administratif complexe (gestion des aides, déclarations, normes, conditionnalité, etc.). Et la présence conjointe de productions animales et de productions végétales concourt à la complexité du métier.

Philippe Faverdin

Pour certains, cette évolution du métier, auparavant très technique, avec le développement des nécessités de gestion administrative, couplée à la nécessité croissante d’évaluer ses propres performances pour les apprécier, est difficile à vivre. Au-delà des compétences nécessaires, il s’agit de contraintes vécues comme subies, entraînant des dépenses de temps improductives.

Yves Trégaro

Pour les productions nécessitant des compétences techniques, en lait, porcs ou volailles, des appuis extérieurs sont nécessaires…

Philippe Faverdin

... mais l’externalisation de tâches techniques est difficile pour des exploitations qui, pour la plupart, sont « multi-activités ». Très peu d’élevages sont, au sens strict, spécialisés. Il y a toujours des cultures, ne serait-ce que pour épandre en production porcine, et il y a souvent différents ateliers d’élevage au sein d’une exploitation. De nombreuses exploitations porcines sont aussi bovines.

Yves Trégaro

Par ailleurs, ceux qui connaissent très bien leurs coûts de production et qui ont une capacité à s’interroger sur l’évolution, à moyen terme, de leur système, ne sont pas si nombreux. En viande bovine, beaucoup d’éleveurs ne savent pas se situer en termes de coûts de production. En production laitière, la hausse des cours des matières premières depuis 2007, la chute du prix du lait en 2008-2009, et la dérégulation du marché laitier, ont amené les éleveurs à approfondir les analyses économiques.

CEP

Pourtant, en lait, même si les quotas ont tout de même laissé des opportunités d’accroissement de la production, notamment en zones de faible densité, le contingentement des volumes n’a-t-il pas induit davantage de réflexions autour de l’efficience, de la réduction des charges pour améliorer les marges ? Et la résistance face à des baisses de prix du lait n’est-elle pas un des arguments mis en avant par les CIVAM pour promouvoir les systèmes herbagers économes en intrants ?

Philippe Faverdin

Pour l’instant, pour beaucoup de producteurs, l’objectif reste la maximisation des volumes produits, même si le dernier kilo coûte cher à produire, avec l’idée selon laquelle « plus on produit, plus on gagne de l’argent ».

Philippe Chotteau

Le recours à des indicateurs de marge est encore très peu développé en lait, même si des initiatives sont en cours au sein de coopératives, autour d’indicateurs de marges sur coût alimentaire, principal coût des élevages laitiers.

Philippe Faverdin

En Bretagne, avec les épisodes de baisses du prix du lait, les chambres d’agriculture ont conduit des actions de sensibilisation des éleveurs à cet indicateur de marges sur coût alimentaire. Les éleveurs qui avaient développé des stratégies d’optimisation des marges avec de petits volumes étaient moins sensibles à ces baisses de prix, mais cela ne s’est remarqué qu’avec la crise du lait en 2009. Mais il y a différents freins au changement de système. Outre les freins culturels, le retour au pâturage est complexe, différant techniquement des systèmes classiques. Par ailleurs, les investissements lourds réalisés (équipements pour mécaniser les cultures, etc.) doivent être amortis, avec des coûts de structure très élevés.

Yves Trégaro

Contrairement aux ruminants, il y a, dans le secteur monogastrique, une culture des connaissances des charges, qui a commencé par l’indicateur marge sur coût alimentaire, et qui est ensuite allée bien au-delà. Les instituts techniques ont développé des méthodes de calcul assez sophistiquées pour pouvoir évaluer pleinement chacun des postes de charges.

En production porcine, les analyses des coûts de production sont très répandues, et ce depuis très longtemps. Les éleveurs ont en effet toujours été confrontés aux fluctuations du prix du porc. Les analyses de moyen terme, sur 3-4 ans, étaient donc nécessaires, peut-être pour rassurer le banquier, mais surtout pour se rassurer soi-même. De plus, dans le cadre d’une réflexion en continu sur l’amélioration des performances, le recours au benchmarking est ancré dans la culture en production porcine, via les Centre d’Études Techniques Agricoles (CETA) ou les coopératives. Le producteur de porc de la pointe du Finistère calcule donc comment gagner sa vie par son métier de producteur sortant un maximum de kilos, avec une gestion optimale des performances de son élevage.

En production avicole, le coût de production est, en général, un élément du contrat, entrant dans le calcul de la rémunération du producteur, avec un système de bonus/malus par rapport à des performances moyennes. Ceci incite le producteur à les améliorer, même si les analyses sont réalisées par la coopérative ou l’entreprise intégratrice (niveau de consommation d’aliments, mortalité des poussins, etc.). Il y a donc un lien direct avec la rémunération, même si aujourd’hui les intégrateurs de volailles trouvent que les contrats ne sont pas suffisamment incitatifs. Une réflexion est clairement engagée à ce sujet.

Philippe Faverdin

Les monograstriques sont aussi avantagés par le fait qu’il s’agit de flux constants, en systèmes fermés, peu dépendants des conditions externes (hors-sol), sauf pour les prix. En élevage bovin, c’est complètement différent. Les pas de temps sont très longs, la production n’est pas constante au cours de l’année, avec une cyclicité très marquée et une dépendance à l’environnement climatique beaucoup plus grande. Et il y a en outre, aujourd’hui, la dépendance économique. S’il y a effectivement une culture du benchmarking peu développée, les éleveurs bovins ont, à leur décharge, beaucoup moins d’outils adaptés à cette culture. Et les outils nécessaires à l’avenir vont être très complexes, avec des systèmes biologiques très dépendants des aléas et une forte inertie des systèmes. On ne peut donc pas transposer les outils qui ont été développés pour les monogastriques, dont la production peut se piloter avec des outils inspirés d’une approche « industrielle ».

Philippe Chotteau

Par ailleurs, en bovins, la production n’est pas standard, en viande en particulier, mais aussi en production laitière qui s’accompagne de coproduits viande très importants. Et on a effectivement mis beaucoup de temps, à peu près 30 ans, pour avoir, dans les réseaux d’élevage, une méthodologie homogène de calcul des coûts de production. La diversité des systèmes est extrême, les systèmes ne sont pas spécialisés. Il a donc fallu définir des clés de répartition des charges fixes par exemple.

Yves Trégaro

D’autant que les organismes agricoles, les – chambres d’agriculture, les centres de gestion, etc. –, ont des approches différentes des performances des exploitations, et donc, de ce fait, des méthodes de calcul des coûts hétérogènes.

Philippe Chotteau

En outre, en lait, le contexte économique était relativement stable, avec des flux de trésorerie très réguliers sur lesquels on pouvait s’appuyer pour faire un plan financement à dix ans. En viande bovine, des interventions publiques étaient mises en place lors des graves crises, comme pour celle de l’ESB en 2000-2001.

CEP

Les besoins de formation et d’accompagnement des éleveurs, qui sont donc multiples, sont-ils aujourd’hui satisfaits ? L’offre de conseil est-elle adaptée ?

Yves Trégaro

L’offre de formation existe, et elle est même plutôt trop abondante par rapport aux besoins des éleveurs, avec redondance d’informations et d’intervenants sur un même sujet.

Philippe Chotteau

Mais l’accompagnement est très variable selon les productions. Pour les ateliers laitiers, il y a en effet énormément d’intervenants et de conseils. Plus des deux tiers des producteurs laitiers adhérent au « conseil élevage », anciennement « contrôle laitier », sans doute le premier des conseillers. Mais il y a également l’agent de relation de culture de la laiterie qui peut conseiller en aliments, tout comme le vendeur d’aliments si l’éleveur n’est pas en coopérative. Il y a aussi l’inséminateur et le conseiller en reproduction de la coopérative d’insémination animale ou encore le vétérinaire. À noter qu’à l’étranger, partout ailleurs, les techniciens en productions animales sont tous, d’abord, des vétérinaires. Et en France, la tarification est à l’acte, sans suivi de long terme.

S’ajoutent à ces intervenants le conseiller de gestion, qui intervient souvent pour de l’optimisation fiscale, afin de réaliser des économies d’impôts à court terme. Mais cela peut s’avérer catastrophique à plus long terme, en l’absence de vision stratégique. Quant au banquier, il s’intéresse essentiellement à la solvabilité de l’exploitant, ce qui pose finalement assez rarement problème pour les systèmes ruminants avec beaucoup de foncier en propriété. Bien qu’à rentabilité très faible, le foncier est en effet une garantie certaine.

Philippe Faverdin

Les agriculteurs apprécient souvent d’avoir plusieurs conseils différents pour un même sujet, ils font ensuite leur choix.

Philippe Chotteau

Et en production laitière tout spécialement, qui devient de plus en plus technologique, les conseillers doivent être bien formés, face à de nombreux éleveurs qui ont une formation d’ingénieur. Par contraste, dans tous les pays du Nord de l’Europe, en Italie ou en Espagne, les éleveurs sont, en général, sous contrat avec une entreprise d’aliments, pour un, deux ou trois ans. Et il n’y a donc pas cette multiplicité d’intervenants pour chaque pratique.

Inversement, il n’y a guère de conseillers techniques pour les éleveurs en allaitant, en dehors des vétérinaires ; mais beaucoup de vendeurs interviennent. On a beau être adhérent à un groupement de producteurs, on ne va quand même pas faire 100 %avec le groupement, on ne sait jamais, on pourrait avoir de meilleures opportunités…

Par ailleurs, en règle générale, le conseiller des chambres d’agriculture semble avoir perdu, en 20-30 ans, beaucoup de son influence. Les conseillers des chambres, souvent des jeunes pas très bien rémunérés, ont en fait souvent été spécialisés, depuis 1992, sur le conseil en matière d’optimisation de primes PAC en élevage ruminant.

CEP

La connaissance et la compréhension des systèmes de production dans leur diversité sont-elles, via les différents réseaux existants, suffisamment développées aujourd’hui ?

Philippe Chotteau

S’il y a toujours du chemin à parcourir, les réseaux sont en train de se mettre en place dans différentes régions. En Bretagne, pour l’aviculture, des partenariats ont été mis en place entre chambres d’agriculture, instituts techniques et l’INRA, avec un observatoire. Ce qui permet de comparer, faire des formations, etc., et être un outil pour le conseil. Toutefois, la réception des messages par l’éleveur peut être extrêmement disparate selon les filières et les régions.

CEP

Et dans quelle mesure le conseil intègre-t-il différents objectifs au-delà de la seule productivité physique ?

Philippe Chotteau

Dans un sens, c’est encore très compliqué, avec différentes orientations du conseil selon les organismes, bien que des partenariats se mettent en place. Mais il me semble que, hormis dans certaines régions (Bretagne, Pays de la Loire par exemple), le conseil réalisé par les chambres d’agriculture a perdu de son impact. Il faudrait que les chambres, les instituts techniques, nouent davantage de partenariat, avec France Conseil Élevage et les coopératives, les laiteries, etc. Mais tous ne sont pas sensibles aux mêmes aspects.

Philippe Faverdin

On voit aujourd’hui se développer un conseil payant, mais à la carte, beaucoup plus ciblé, plus réactif, ce qui peut changer l’attitude et les attentes des éleveurs vis-à-vis du conseil en général. L’éleveur attend une réponse parce qu’il paye. Et il sait qu’il paye parce qu’il voit la facture.

Philippe Chotteau

Le conseil va nécessairement être plus personnalisé, individualisé et varié. Par ailleurs, beaucoup de jeunes éleveurs ont accès à davantage de ressources, d’informations, via internet. Un des enjeux est ainsi, en France, en particulier en bovin viande, de recréer du conseil de groupe, alors que cela est développé ailleurs, en particulier dans le monde anglo-saxon. Du reste, des aides européennes existent à cet effet.

CEP

Au-delà des points déjà abordés à ce sujet, comment caractériser aujourd’hui les filières animales face aux défis environnementaux ?

Philippe Faverdin

On parle toujours, et c’est assez symptomatique, de contraintes environnementales, alors que les systèmes biologiques, et l’agriculture en particulier, n’existent que grâce au fonctionnement des agro-écosystèmes. On ne peut plus parler d’environnement sans que cela ne génère automatiquement un mécanisme défensif. Pourtant, un certain nombre d’exemples montrent assez bien qu’une amélioration environnementale peut s’accompagner d’une amélioration économique, par exemple pour la gestion de l’azote. Bien qu’il y ait des contraintes en termes de technicité, de charge de travail, d’organisation, on est loin d’avoir exploré toutes les zones « gagnant-gagnant », exploration freinée par le fait même de vivre ou subir tout aspect environnemental comme une contrainte. Alors que l’agriculture pourrait en faire un atout, cette position en opposition avec l’environnement contribue à la dégradation de l’image de l’agriculture dans la société. Nos partenaires européens sont au contraire souvent plus pro-actifs, notamment aux Pays-Bas, bien que leurs résultats ne soient pas nécessairement meilleurs.

Ceci est d’autant plus problématique que les enjeux environnementaux se complexifient et se multiplient. Après les nitrates, qui sont toujours une problématique d’actualité, des enjeux émergent pour le phosphore, qui va sans doute induire des contraintes de gestion des effluents pour les éleveurs monogastriques plus importantes encore que celles induites par l’azote. La gestion des pesticides et de leur réduction est complexe, certes, mais les agriculteurs y sont peut-être plus sensibilisés parce qu’ils en sont les premières victimes. La problématique des gaz à effet de serre a en outre été, pour les éleveurs, totalement incompréhensible, du fait notamment de certaines campagnes agressives en défaveur de l’élevage. Il s’agit d’une question sensible, mais il y a des enjeux communs avec le sujet nitrates : une meilleure efficience dans l’utilisation de l’azote influe aussi sur les émissions de GES.

L’ammoniac sera aussi un sujet majeur à l’avenir, avec la question de santé publique des micro-particules aériennes. Certains pays (Pays-Bas, États-Unis), dont les activités d’élevage sont importantes, s’y intéressent déjà contrairement à la France. Jusqu’à présent, les émissions d’ammoniac (NH3), en faible partie comptabilisées pour les émissions de GES mais non comptabilisées dans les émissions de nitrates, permettaient en fait de réduire ces dernières. 90 %des émissions d’ammoniac sont aujourd’hui liés à l’élevage, dont 50 %aux ruminants.

Par ailleurs, aux enjeux de qualité de l’eau, s’ajoutent ceux liés à la disponibilité en eau, enjeux déjà très sensibles dans certaines régions et qui vont le devenir dans d’autres. Enfin, la biodiversité est une question centrale et il est dommage que l’agriculture n’y soit pas plus sensible, alors que la perte même de biodiversité se répercutera finalement sur l’agriculture elle-même (érosion, perte de matière organique, structure et microbiote des sols, etc.).

CEP

Les enjeux environnementaux sont donc nombreux pour l’élevage…

Philippe Faverdin

Et l’agriculture n’en est qu’au début de ses déboires avec les problèmes d’environnement. Finalement, hormis le cas des pesticides, l’environnement est bien plus un enjeu pour l’élevage que pour les grandes cultures : les GES ne sont pas un problème tant que le stockage du carbone dans les sols ne sera pas comptabilisé. Par ailleurs, aucune valeur n’a encore été attribuée à la biodiversité et des moyens sont là pour opérer une bonne gestion de l’azote et du phosphore. Quant aux perspectives, notamment liées aux marchés du carbone, elles sont très incertaines : ces marchés pourraient en effet induire des conversions d’élevages en forêt dans certaines zones de montagne, selon l’attractivité de ces marchés.

Le volet environnemental est donc une sérieuse menace pour l’élevage avec, jusqu’à présent, des investissements pour la gestion des effluents et la mise aux normes des bâtiments qui ont grevé les coûts des éleveurs.

CEP

Mais certains élevages n’ont-ils pas aussi des éléments positifs à faire valoir, en particulier justement en matière de biodiversité ou de stockage de carbone dans les prairies ?

Philippe Faverdin

Face à ces menaces, l’élevage aura effectivement à faire valoir ses atouts. Et la biodiversité est un atout fort de l’élevage, en particulier ruminant, aujourd’hui sous-estimé. Il y a là un vrai enjeu de société quant au maintien et au soutien des infrastructures agro-écologiques auxquelles contribuent les élevages. La gestion de la biodiversité doit être discutée à l’échelle des territoires, afin de maintenir une certaine cohérence. Mais, pour l’instant peu d’outils de politiques publiques permettent de la soutenir et on sait mal en estimer la valeur.

Le stockage du carbone dans les prairies peut aussi être considéré, mais cela induira la prise en compte du coût du déstockage, peut-être pas nécessairement favorable à la France qui a, en 25 ans, retourné près de 3 millions d’hectares de prairies.

En termes de perspectives, on peut par ailleurs penser au développement de nouvelles recherches sur les équilibres microbiens des systèmes digestifs, pour limiter le recours aux antibiotiques à haute dose qui induisent des problématiques de métaux lourds. L’avenir sera probablement dans le développement des défenses via les systèmes microbiens digestifs, en sélectionnant certaines flores digestives. Il pourrait également y avoir des perspectives, via le profil microbien du rumen, pour la réduction des émissions de GES. Aujourd’hui, le pilotage de l’alimentation, en particulier avec la présence de certains acides gras, voire de nitrates (à travers la dénitrification), permet déjà d’agir en partie sur ces émissions. Toutefois, il s’agit de recherches à long terme, dont les résultats ne sont pas attendus avant 20 ou 30 ans.

CEP

Et quelles sont les perspectives pour les produits valorisant ces aspects environnementaux, en particulier en agriculture biologique ?

Philippe Faverdin

La France a pris un réel retard alors qu’elle est sans doute le pays ayant le plus d’atouts pour produire du lait biologique à moindre coût. La Bretagne devrait être la terre d’élection du lait bio et cela changerait probablement son image. Elle pourrait inonder l’Europe en étant un peu agressive sur le marché du lait bio.

On peut en effet cultiver du maïs biologique pour du lait biologique en hiver, et des prairies fortement productives, à base de graminées-légumineuses le reste de l’année. Pourtant, les filières sont hésitantes et réticentes quant au développement de l’agriculture biologique, encore aujourd’hui connotée.

Philippe Chotteau

Effectivement, on est clairement aujourd’hui importateurs de produits laitiers bio, qu’il s’agisse de lait liquide ou d’ultra-frais. Mais l’agriculture biologique entraîne aussi des coûts et la volatilité ne facilite pas son développement. Développer un élevage biologique, c’est du cycle long, sur trois ans, et l’élevage peut être fragilisé si l’année de l’agrément est une année de crise.

Philippe Faverdin

Les prix peuvent descendre plus bas encore en conventionnel. Et, contrairement aux céréales, dont la production biologique est techniquement très différente du conventionnel, en lait biologique, le surcoût n’est pas si élevé.

Philippe Chotteau

Quant à la production de viande bio, les systèmes allaitants, naisseurs, sont également proches de conduites biologiques : les conversions seraient faciles, en dehors des questions d’usage de médicaments, de vaccins et, éventuellement, d’antiparasitaires. Mais pour l’instant, la viande biologique, c’est 0,8 %du marché, et essentiellement en vente directe, circuits courts. Cela nécessite de développer des modes de commercialisation différents.

CEP

Après avoir abordé les systèmes et structures de production, l’accompagnement et le conseil des éleveurs, les problématiques environnementales, que peut-on dire de l’organisation économique actuelle des filières animales ?

Yves Trégaro

Finalement, le système d’intégration a été une force non négligeable de la filière volaille. Mais il pourrait devenir une faiblesse en l’absence d’une adaptation du contenu des contrats. Jusqu’à présent, l’aliment était considéré comme le centre de profit : on gagnait de l’argent sur l’aliment et on arrivait dans tous les cas à vendre le produit fini. Aujourd’hui, c’est le poulet fini qui doit être source de bénéfices. Il faut penser le produit en fonction de la demande de l’aval, des GMS, en optimisant l’aliment par rapport à la génétique correspondant au produit de mandé, sans penser seulement en termes de Gain moyen quotidien (GMQ) maximal. Les filières belges, néerlandaises et allemandes, qui se sont positionnées plus tôt sur ces produits, ont intégré cette logique. La filière française doit prendre conscience de son retard et réorienter les contrats et sa logique d’organisation en conséquence.

En production porcine, les modes d’organisation sont variés au sein même de la filière. Il y a beaucoup de groupements de producteurs dont les stratégies sont différentes d’une logique de filière intégrée, typiquement, le schéma « Cooperl » (10 à 20 %des porcs bretons). Cette coopérative a intégré de nombreuses fonctions : génétique, fabrique de l’aliment, abattage, découpe avec, de plus en plus, la transformation (charcuterie, jambon et tous types de produits). Elle a ainsi une vision globale de filière, un pilotage économique fin en fonction du contexte, avec mutualisation en son sein. Certains groupements de producteurs de porc sont au contraire uniquement dans une logique de mise en marché, comme Aveltis, positionnés sur du court terme, sans relation pérenne avec un abattoir. Au sein même de la filière porcine, il y a donc de fortes différences d’organisation, sans finalement de vision globale et stratégique de filière. Son organisation reste à construire, autour de quelques acteurs qui sont aujourd’hui trop dispersés. Et il ne s’agira pas nécessairement d’une intégration par l’aval comme en volaille : on peut en effet approcher des effets similaires avec une méthode différente.

Philippe Chotteau

En ruminants, l’organisation des filières est marquée par une faible présence des coopératives, faiblesse qui a induit une certaine fragilité de positionnement sur les produits standards.

Dans le nord de l’Europe, les coopératives laitières sont hégémoniques. En France, ce n’est pas du tout le cas. Elles représentent, selon que l’on comptabilise ou non les filiales non coopératives qu’elles détiennent, entre 30 %et 40 %de la collecte de lait. En bovins viande, les coopératives sont moins présentes, tout comme en ovins viande. La situation est en train de fortement se dégrader sur les caprins et sur les ovins viande également, avec l’échec d’une grosse coopérative dans un contexte de recul progressif du cheptel induisant des surcapacités structurelles.

Au-delà des leaders mondiaux, internationalisés (Danone, Lactalis, Bongrain, etc.), et des coopératives positionnées sur des marchés de niche, (comme les Maîtres laitiers du Cotentin, Isigny Sainte-Mère, Alsace Lait, etc.), si les coopératives de taille moyenne fonctionnent bien, elles le doivent à leur polyvalence, lorsque les sections laitières ou viande ont pu s’adosser à des coopératives valorisant aussi des productions végétales (comme Terrena, Triskalia ou Agrial). Finalement, une flambée des céréales peut compenser de moins bons résultats sur d’autres produits et permettre des investissements sur les filières de transformation animale. Certaines coopératives spécialisées rencontrent en revanche beaucoup plus de difficultés actuellement, même si SODIAAL est un géant du secteur en France qui tire son épingle du jeu.

Yves Trégaro

Les coopératives polyvalentes ont effectivement évolué dans un contexte alors plus stable pour les différentes productions présentes jusqu’à présent, avec des compensations entre les bonnes et mauvaises années. Mais des failles apparaissent. Les productions végétales pourraient devenir réticentes à financer les productions animales, dont la majorité est aujourd’hui en difficulté. Les logiques des acteurs sont de plus en plus « monoproduit », chaque branche est analysée indépendamment, voire en concurrence avec les autres.

Philippe Chotteau

Les enjeux sont aussi liés à la gouvernance des coopératives. Souvent, leurs adhérents ne sont pas spécialisés, ils ont deux ou trois ateliers. Ce n’est donc pas un hasard si les coopératives polyvalentes se sont développées dans le grand Ouest ou dans les plaines de l’Est. La polyvalence est une force, à condition que la gouvernance ne soit pas polarisée sur le « centre de profit ». Mais si les écarts continuent de se creuser entre céréales et productions animales, l’avenir de ces coopératives sera en effet difficile. Toutefois, les productions animales peuvent aussi être vues comme un débouché permettant de valoriser une bonne part de produits des grandes cultures (aliments du bétail, avec utilisation des sous-produits, des drèches d’éthanolerie, etc.).

Yves Trégaro

Par ailleurs, le contexte de la filière laitière est assez spécifique du fait de la sortie des quotas laitiers, avec de ce fait des enjeux particuliers d’organisation économique, notamment sur le pilotage futur des débouchés industriels.

Philippe Chotteau

La nécessité d’organisation de la filière laitière est liée aux caractéristiques du lait. Par nature, dans le secteur laitier, les relations entre acteurs sont quotidiennes. Le lait doit être collecté tous les deux jours, au maximum, il n’y a pas le choix. Et les usines sont dépendantes de leurs producteurs, elles ne peuvent pas décider au jour le jour des producteurs qui sont ou non collectés. Les acteurs doivent être en partenariat : si le producteur de lait est écrasé, il va arrêter de produire, surtout dans le contexte actuel. De ce fait, il y a une certaine intégration dans la filière laitière. Il y a quasiment un marché captif.

En viande, c’est très différent, exceptés les cas de l’aviculture et du veau de boucherie. En viande bovine, ovine et dans le porc, il y a des comportements totalement opportunistes. Mais il ne faut pas rejeter toute la responsabilité sur l’éleveur, en pensant que les producteurs sont, intrinsèquement, individualistes. Certaines propositions n’ont en effet jamais été faites correctement par la filière, pour différentes raisons. Mais ce n’est pas spécifique à la France. En viande bovine tout particulièrement, les éleveurs-naisseurs sont le plus souvent pressurés au niveau mondial. C’est le cas aux États-Unis, au Canada – d’autant que la filière y est dominée par un duopole – mais aussi au Brésil. Pourtant, les élevages y sont de grande taille, mais ils subissent la pression de JBS, Marfrig ou Brasil food. En Argentine, le recul du cheptel allaitant ne s’est pas fait sans raison, même si les restrictions gouvernementales aux exports et le très fort tropisme vers le soja y jouent un rôle majeur.

CEP

En lait, la conscience de dépendances réciproques a-t-elle permis d’aboutir à une filière structurée ? La situation est-elle identique pour tous les acteurs de la filière ? Et, dans le contexte de sortie des quotas laitiers, quelles évolutions sont à envisager dans la structuration des producteurs en lait ?

Philippe Chotteau

Très souvent, un éleveur laitier va parler de « sa » laiterie. Et le collecteur parle souvent aussi de « ses » producteurs. Toutefois, les comportements varient selon les acteurs, avec des industriels qui ont des stratégies très différentes. Certains, comme Bongrain et Danone, qui sont parmi les leaders de la filière, s’appuient sur de fortes organisations de producteurs. Le fonctionnement a traditionnellement été différent pour d’autres, comme pour Lactalis avec, de ce fait, des contenus très différents dans les contrats qui viennent d’être signés.

En tout cas, la réalisation de contrats est indispensable et sans alternative du fait de la suppression des quotas laitiers. Le producteur a besoin, s’il veut produire, d’un débouché assuré en termes de volumes pour un certain nombre d’années. L’usine de transformation doit aussi sécuriser ses approvisionnements, elle ne peut pas, en général, faire des achats de lait en « spot ». Mais la structuration future des producteurs fait débat, entre des organisations de producteurs qui seraient par bassin, au niveau d’un territoire, ou qui seraient plutôt structurés par entreprise.

Yves Trégaro

Ces deux formes coexistent en fait. En région Centre, il s’agirait plutôt d’une organisation par bassin. En revanche, dans les zones à plus fortes densités, la logique d’organisation serait plutôt par entreprise, mais un second étage d’organisation pourrait s’y ajouter.

Philippe Chotteau

Dans l’Ouest, on ne peut donc pas repartir de « zéro » pour les entreprises qui avaient déjà des organisations de producteurs. Les producteurs sont identifiés en fonction de leurs collecteurs et leurs livraisons correspondent aux standards de leur laiterie. En revanche, des réflexions sont en cours dans le cas des opérateurs qui n’avaient pas d’organisation de producteurs.

CEP

Que dire du tissu industriel dans les filières animales, en particulier du maillon abattage-découpe, dont la fragilité est souvent soulignée ?

Yves Trégaro

Les outils d’aval sont peu concentrés en France, en comparaison avec les Pays-Bas, le Danemark, l’Allemagne. Les maillons sont relativement atomisés. La concentration des outils dans les pays concurrents a permis une certaine optimisation dans les coûts, la centralisation et la rationalisation des prises de décision, des orientations difficiles à opérer lorsqu’un nombre important d’acteurs intervient. Mais il s’agit là d’un sujet délicat, surtout dans le contexte actuel de croissance du taux de chômage.

Dans la filière porcine, il y a un équilibre à trouver entre le nombre d’abattoirs et les exploitations alentour, équilibre déterminant la dimension du rayon d’approvisionnement. L’abattage est un maillon à concentrer, avec un nombre élevé d’outils qui ne fonctionnent pas aujourd’hui à plein régime, contrairement à d’autres pays. Mais il s’agit, encore une fois, de décisions difficiles à prendre.

La concurrence entre acteurs est très forte et, finalement, le « gisement » est insuffisant par rapport aux outils d’abattage. Il y a une certaine course pour capter des volumes, mais de moins en moins de porcs à abattre, avec des charges de structure constantes. Le niveau de confiance diminue et des débouchés peuvent également se perdre, avec des coûts qui pourtant restent à couvrir.

Philippe Chotteau

Les outils d’abattage représentent également une faiblesse en viande bovine. Ils sont en effet surtout présents en zones laitières, alors que le cheptel laitier ne cesse de diminuer. Et cette baisse va se poursuivre, même si la production laitière augmente après la fin des quotas, car la productivité par vache augmente plus rapidement qu’auparavant. En l’absence de restructuration, les abattoirs du grand Ouest vont se retrouver systématiquement en surcapacité, comme c’est déjà le cas aujourd’hui, dans le Sud-Ouest notamment.

Les petits outils (de 1 500 à 5 000 tonnes) ont déjà été restructurés. Ils ont leur place et l’auront aussi à l’avenir, surtout avec le développement des circuits courts, d’engraissement pour les marchés locaux, etc. Les enjeux seront leur mise aux normes, alors qu’ils appartiennent souvent à des municipalités ou des collectivités locales dont les capacités d’investissement, mais aussi de gestion, sont limitées. En revanche, le problème des surcapacités se pose pour les outils de moyenne taille, entre 5 000 et 25 000 tonnes. Et, effectivement, ce souci n’est pas propre à la filière viande bovine.

Par ailleurs, la marge des outils d’abattage est très faible. Les activités de recherche et développement sont de ce fait limitées. Et les acteurs n’ont jamais réellement investi dans certaines technologies comme ont pu le faire les Allemands, les Danois, les Néerlandais, voire les Anglais, c’est-à-dire dans le traitement du cinquième quartier : valorisation des cuirs, du sang, etc. Cette valorisation (pour le volet non alimentaire) est réalisée en France, non pas par les abattoirs, mais par des filiales d’acteurs de l’équarrissage, en situation de duopole. Pourtant, la marge des abattoirs se faisait historiquement sur le cinquième quartier en France, mais cela nécessite des seuils critiques d’activité. Aujourd’hui, c’est plutôt un centre de coût, en particulier depuis la crise de l’ESB. C’est un réel problème, mais cela nécessiterait de gros investissements.

CEP

Le coût de la main-d’œuvre est-il un enjeu essentiel dans le différentiel de coût de l’abattage en France par rapport aux concurrents ?

Philippe Chotteau

L’abattage, et la découpe en particulier, sont intrinsèquement des industries de main-d’œuvre. Si l’abattage peut, dans une certaine mesure, être automatisé, tout comme peut l’être également la découpe de volailles, il n’est pas possible d’automatiser la découpe de produits qui ne sont pas standards et ne peuvent pas être standardisés. Y compris pour le jeune bovin, qui est la production de viande bovine la plus « standardisée ».

Yves Trégaro

Dans les autres pays européens, la production n’est pas davantage standardisée, mais l’organisation de la filière et des outils industriels est différente. Le coût de la main-d’œuvre n’est probablement pas l’unique problème, alors que c’est toujours le facteur principalement mis en avant. Plus que le coût, ce qui fait la force des filières, c’est l’organisation du travail, de la découpe, du tri, la taille des abattoirs et l’adéquation de chaque produit vendu aux attentes de chacun des partenaires.

Mais il y a tout de même des perspectives d’automatisation des chaînes. Partout où la main-d’œuvre est chère, en Europe, il y a des essais d’automatisation (Danemark, Pays-Bas, etc.). Cela à un coût élevé, du fait des nécessités de développement de prototypes.

CEP

Comment expliquer alors la capacité d’investissement supérieure des autres pays européens ? Le taux de rentabilité de l’abattage y est-il plus élevé ?

Philippe Chotteau

Aux Pays-Bas et en Allemagne, le groupe dominant, Vion, a été racheté par la filière du cinquième quartier, qui était détenue par un syndicat d’éleveurs du sud des Pays-Bas : l’acteur du cinquième quartier a racheté, petit à petit, toutes les coopératives, pour devenir le premier groupe européen. C’est donc le maillon le plus rentable qui a fini par intégrer les autres : l’abattage-découpe. Le cinquième quartier ouvre en effet sur des produits de chimie fine, des produits pharmaceutiques, des cosmétiques, mais aussi des aliments pour animaux domestiques, dont une grande partie est exportée et très bien valorisée, en particulier en Russie. Le cinquième quartier est ainsi absolument fondamental dans la rentabilité de la filière viande et du maillon abattage-découpe, mais il y a un certain retard et des blocages en France.

En outre, les usines d’abattage consomment énormément d’eau et d’énergie, mais un fonctionnement plus économe nécessiterait aussi de lourds investissements, en premier lieu de recherche et développement.

CEP

Au-delà du maillon abattage-découpe, que dire, plus largement, du tissu industriel dans les filières animales en France ?

Yves Trégaro

En Europe du Nord (Angleterre, Danemark, Pays-Bas, Allemagne) la tendance est à une structuration forte des filières via de grands groupes intervenant dans les filières animales. Le grand Ouest se situe finalement, un peu à l’écart de ce croissant, en termes de dynamiques économiques. Toutefois, la présence de grands leaders industriels dans la filière laitière est tout de même une vraie force, avec des activités de recherche, même de recherche fondamentale sur l’ultrafiltration, le cracking des protéines, etc.

Philippe Chotteau

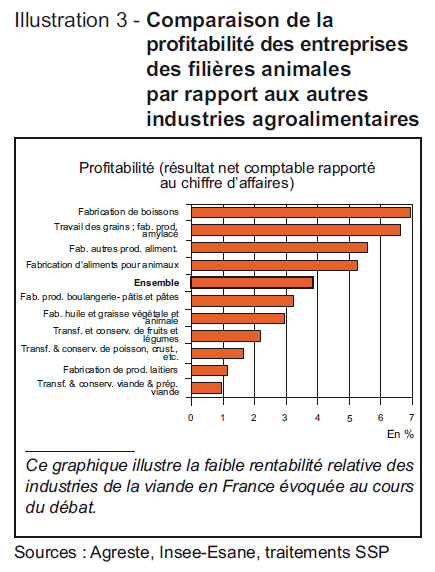

Mais à côté des grands leaders des filières, ou des petits opérateurs intervenant dans les marchés de niche, beaucoup de PME semblent en France dans des situations très délicates, tant sur la filière viande que sur la filière laitière.

Par ailleurs, les filières de ruminants rencontrent des difficultés de fonctionnement, de transmission des prix, avec la GMS. Les négociations commerciales sont difficiles et les hausses de coûts de production sont très mal répercutées en France, alors que ce n’est pas le cas ailleurs en Europe où les filières sont, globalement, bien plus intégrées.

Finalement, en viande bovine, les outils d’aval ne gagnent pas leur vie et les organisations de producteurs n’ont jamais vraiment réussi à être prégnantes sur leur secteur, sauf dans quelques cas particuliers.

CEP

Les produits animaux français, en particulier les produits laitiers, sont souvent associés, à des termes comme « qualité » et « diversité ». Les filières animales ont-elles réellement des atouts quant au positionnement sur les marchés de produits différenciés ?

Philippe Chotteau

Les filières ruminants, marquées par leur extrême diversité en France, ont en effet développé une grande variété de produits en termes de qualité (typiquement pour les fromages), mais aussi en termes de packaging, en particulier en produits laitiers. Cette diversité, comme d’ailleurs les produits de haut de gamme, a surtout été développée par des industries non coopératives.

En viande bovine, la diversité de l’offre est une vraie force, mais c’est aussi une faiblesse. Finalement, il y a peu de promotion globale de la production française, peu de stratégies sur les marchés d’export cibles. Les opérations sont spécifiques à chaque marché de niche (pour tel Label Rouge, pour le veau sous la mère du Limousin, etc.). Cette diversité de l’offre serait à réorienter, en lien avec la tradition culinaire, l’image positive dont bénéficie la cuisine française. Les filières de ruminants sont, par ailleurs, aujourd’hui fragiles sur les produits standards, contrairement aux pays du Nord de l’Europe.

Yves Trégaro

L’importance des Appelations d’Origine Protégée (AOP) est un atout pour la filière laitière (Reblochon, Beaufort, etc.), en termes de valorisation des produits, mais aussi en termes d’image de la filière à l’international. Cependant, cela pourrait devenir, dans certaines zones, une faiblesse, en l’absence d’une bonne gestion de filière. Une partie du lait du Massif Central n’est pas bien valorisée, puisqu’elle est transformée en lait UHT alors qu’il s’agit de lait de montagne dont le coût de production est plus élevé qu’en zone de plaine.

CEP

Et pour ce qui est du commerce extérieur, les filières animales sont-elles menacées par les importations, notamment en provenance de concurrents européens ?

Yves Trégaro

En volailles, effectivement, parmi les faiblesses qui pèsent sur la production, il y a des enjeux de commerce extérieur. Alors que la France était autosuffisante pour le poulet standard destiné à la transformation, les importations en provenance d’Allemagne, des Pays-Bas mais aussi de Belgique, se sont développées sur ce segment. Le poulet premier prix, dans un hypermarché, est souvent un poulet importé. On a ainsi une pénétration, certes un peu moins marquée qu’en porc, des importations sur les premiers segments de marché. La pression des importations communautaires plutôt qu’extra-communautaires est donc un élément marquant. Au-delà de la concurrence des produits importés, la filière est très dépendante du « poulet grand export » à destination du Proche et du Moyen-Orient (50 %des poulets de l’Ouest sont concernés), dont la viabilité repose sur les restitutions aux exportations, qui ont pourtant tendance à être supprimées.

Quand à la production porcine, il y a de fortes pressions pour l’importation de viande fraîche, en provenance non plus d’Espagne, comme c’était historiquement le cas, mais d’Allemagne, des Pays-Bas, du Danemark. Quant au volet sanitaire, il s’agit plutôt d’une force pour les volailles, mais d’une faiblesse pour la production porcine, qui nécessite une forte attention en matière de salmonelles alors que les Néerlandais et les Danois ont réalisé des plans d’éradication.

Philippe Chotteau

De même, en production de bovins lait et bovins viande, il y a une forte dépendance aux marchés extérieurs. En bovin viande, 23 à 25 %de la consommation est importée, et 21 à 23 %de la viande finie en France est exportée, outre les animaux vifs à engraisser (plus d’1 milliard d’excédent commercial au total). On importe traditionnellement plutôt de la viande à prix bas (viande de femelles de réforme), et on exporte de la viande de jeunes bovins et des animaux vivants à prix plus élevés. Ces derniers sont très sensibles à tout événement sanitaire, qui sont fréquents (récemment la fièvre catarrhale ovine, le virus de Schmallenberg, etc.). La filière est donc finalement très européanisée même si les abatteurs, en bovins viande (groupe Bigard-Charal-SOCOPA, Elivia, Sicarev-Sicavyl, Elvea, et Arcadie-SO pour les 5 premiers) sont français.