Émissions de gaz à effet de serre d’origine agricole : coûts et potentiels d’atténuation, instruments de régulation et efficacité

Partager la page

Stéphane De Cara [1], Bruno Vermont [2]

Résumé

Du fait de sa contribution aux émissions de gaz à effet de serre (GES), il est essentiel que le secteur agricole participe à l’effort d’atténuation global. Il est également important que les potentiels d’atténuation dans ce secteur soient mobilisés au meilleur coût pour la société. Ce texte synthétise les méthodes, concepts et résultats des travaux d’économie appliquée qui ont examiné cette question. Il précise le concept d’efficacité en coûts et le rôle que peuvent jouer les instruments économiques à cet égard. Les différentes méthodes mobilisées dans la littérature pour évaluer les potentiels et les coûts d’atténuation sont ensuite comparées et les implications des résultats de travaux récents, portant sur les cas français et européen, sont discutées.

Mots clés

Émissions de gaz à effet de serre, agriculture, coût d’atténuation, efficacité en coûts, instruments économiques

Le texte ci-après ne représente pas nécessairement les positions officielles du ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt. Il n’engage que ses auteurs.

Introduction

Les derniers inventaires établis par le Centre interprofessionnel technique d’études de la pollution atmosphérique (CITEPA, 2013) indiquent qu’en 2011 le secteur agricole a contribué à hauteur d’environ 20 %aux émissions françaises de gaz à effet de serre (GES). À lui seul, ce chiffre illustre l’importance de l’agriculture dans la lutte contre l’effet de serre. En effet, si les émissions d’origine agricole devaient se maintenir à leur niveau actuel, l’effort d’atténuation porterait exclusivement sur les autres secteurs de l’économie (transports, résidentiel, industrie, fourniture d’énergie, services), les contraignant ainsi à quasiment annuler leurs émissions à l’horizon 2050 pour respecter l’engagement français de division par quatre des émissions de GES.

Dans un rapport récent, la Cour des comptes souligne que, malgré ce poids important dans les émissions, l’agriculture est largement absente des dispositifs de politique publique de mise en œuvre du paquet énergie-climat (Cour des comptes, 2013). Les émissions d’origine agricole sont ainsi exclues du périmètre du Système Européen d’Échange de Quotas Carbone (SEEQC), le principal instrument aujourd’hui en place pour réguler les émissions de GES. De plus, la perspective d’une « taxe carbone » appliquée aux émissions agricoles ne semble pas d’actualité. Les mesures rapportées par la France (DGEC, 2013) concernant l’atténuation des émissions agricoles relèvent soit de dispositifs permettant des réductions d’émissions intervenant majoritairement dans d’autres secteurs (transports, production d’énergie), soit de politiques visant initialement d’autres enjeux environnementaux (directive sur l’eau par exemple), soit encore de mesures partielles ne concernant que des sources relativement marginales des émissions d’origine agricole (économie d’énergie pour le matériel agricole par exemple).

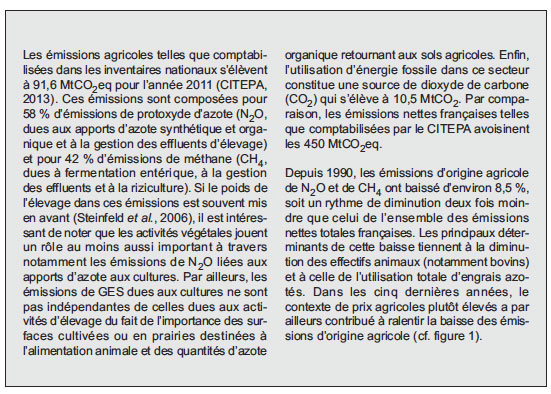

La figure 1 met en regard l’évolution des émissions d’origine agricole depuis 1990 (en trait plein) et les résultats de trois exercices prospectifs récents à l’horizon 2020 (De Cara et Thomas, 2008 ; Forslund et al., 2008 ; IIASA, 2010). Ces trois ensembles de projections reposent sur des hypothèses différentes quant à l’évolution des déterminants économiques (prix), techniques (productivité) et politiques qui conditionnent les émissions. Les scénarios examinés n’intègrent pas de mesures d’atténuation autres que les politiques et mesures déjà en place dans le secteur agricole.

Les résultats de ces trois analyses prospectives sont relativement convergents à l’horizon 2020. Le principal enseignement que l’on peut en tirer est que, à moins d’imaginer des prix agricoles durablement faibles (comme c’est le cas par exemple dans le scénario "V1" exploré dans De Cara et Thomas, 2008), la baisse « spontanée » des émissions d’origine agricole ne suffira vraisemblablement pas à remplir les objectifs d’atténuation à l’horizon 2020 si ne sont pas mises en place des mesures spécifiquement dirigées vers ce secteur.

À cet horizon en effet, le Paquet Énergie Climat implique une réduction de 10 %des émissions européennes dans les secteurs non couverts par le SEEQC en 2020 par rapport au niveau de 2005. Les secteurs concernés sont principalement les transports, le résidentiel et l’agriculture. En 2005, l’agriculture représentait environ un quart de cet ensemble en France. Le partage de cet effort entre États membres (Union européenne, 2009) se traduit pour la France par une obligation de réduire ses émissions de 14 %dans les secteurs concernés. Appliqué au secteur agricole, cet objectif nécessite de limiter les émissions à un peu moins de 80 MtCO2eq en 2020. Dans un contexte de tensions sur les marchés agricoles mondiaux (hausse de la demande alimentaire et non alimentaire), il paraît donc indispensable que des dispositifs de politique publique incitent les agriculteurs à tenir compte des sources (et des puits) de GES du(e)s à leur activité dans leurs décisions économiques relatives aux modes et aux pratiques de production.

Dès lors, la question est double. D’une part, « Quels sont les potentiels de réduction dans le secteur agricole français ? » et, d’autre part, « Comment atteindre ces objectifs de manière efficace ? ». La première question fait principalement appel à des considérations techniques relevant de l’agronomie, des sciences animales et/ou des sciences du sol. La seconde, dans la mesure où l’objectif d’efficacité implique d’examiner les coûts d’atténuation, relève plus de l’économie de l’environnement.

Ce texte a pour objectif de synthétiser les méthodes, concepts et résultats de la littérature économique sur cette seconde question. Il précise le concept d’efficacité en coûts (« Comment obtenir une réduction donnée des émissions au meilleur coût total ? ») et le rôle que peuvent jouer les instruments économiques. Les différentes méthodes mobilisées dans la littérature pour évaluer les potentiels et les coûts d’atténuation des GES dans le secteur agricole sont ensuite comparées. Enfin les résultats de quelques travaux d’économie appliquée portant sur les cas français et européen sont présentés. Leurs implications, en termes de mise en œuvre d’instruments économiques et d’efficacité en coût, sont discutées.

1. Efficacité en coûts et instruments économiques : concepts

Les potentiels techniques d’atténuation dans le secteur agricole ont fait l’objet de nombreux travaux de recherche (ECCP, 2003 ; Smith et al., 2008 ; Eagle et Olander, 2012). Ces potentiels sont en général évalués sur la base de l’effet de certaines pratiques visant à réduire les apports d’azote ou les pertes sous forme de N2O (meilleure gestion des apports, inhibiteurs de dénitrification, légumineuses), à modifier l’alimentation animale pour réduire les émissions dues à la fermentation entérique (en jouant par exemple sur le rapport concentrés/fourrages ou en utilisant des additifs), à limiter les émissions de CH4 liées au stockage des effluents (en les convertissant par exemple en énergie) et à diminuer les quantités d’énergie fossile utilisées dans le secteur. En outre, un certain nombre de pratiques peuvent contribuer à augmenter les quantités de carbone stocké dans les sols et la biomasse (travail du sol, agroforesterie).

Si une connaissance aussi précise que possible des potentiels techniques d’atténuation est essentielle pour l’évaluation des marges de manœuvre disponibles, elle n’est cependant pas suffisante. Ce potentiel technique doit en effet être mis en regard des conséquences sur les coûts et les revenus des agriculteurs induites par la réduction des émissions. Les coûts d’atténuation peuvent être directs, par exemple si l’atténuation nécessite des investissements ou implique des coûts de maintenance et de fonctionnement. Ils peuvent être également indirects si la réduction des émissions passe par des modifications des pratiques, de l’assolement et/ou des effectifs animaux qui se traduisent par des pertes de revenu pour les agriculteurs.

Le potentiel économique d’atténuation est défini comme la quantité maximale d’émissions qui peuvent être évitées à un prix donné des émissions (exprimé en €/tCO2eq). En théorie, ce prix doit refléter la valeur sociale des dommages attendus du changement climatique. La quantité d’émissions qui pourra être évitée dépend de la valorisation (implicite ou explicite) que la société dans son ensemble est prête à accorder aux réductions d’émissions de GES. Le raisonnement implique donc que seules les mesures qui permettent d’atteindre une atténuation des émissions à un coût marginal inférieur ou égal au bénéfice marginal attendu de l’amélioration de l’environnement doivent être mises en œuvre. À moins de considérer que la valeur sociale des émissions est infinie, le potentiel économique d’atténuation est donc plus faible que le potentiel technique (Schneider et McCarl, 2006).

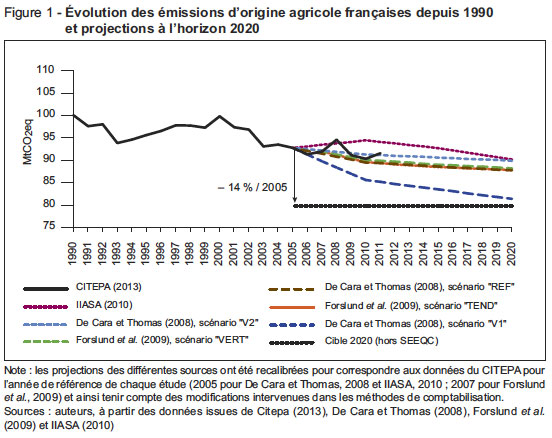

Les instruments économiques visent à inciter les agents (en l’occurrence les exploitants agricoles) à tenir compte de cette valorisation dans leurs décisions de production. Leurs propriétés peuvent être illustrées à partir d’un exemple très simple. Considérons trois agents (indicés par i = 1,..., 3) responsables d’émissions en quantité zi dans la situation initiale. Chaque individu peut réduire ses émissions d’une quantité ai (ai = zi – zi) à un coût Ci (ai). Cette situation est représentée sur la figure 2.

Les courbes présentées sur la figure 2 décrivent le coût associé à la dernière unité d’émissions évitée ou coût marginal d’atténuation (C’i (ai)) en fonction de la quantité d’émissions évitées. Dans l’exemple de la figure 2, quel que soit le niveau d’atténuation, le coût marginal d’atténuation est le plus élevé pour l’individu 1 et le plus faible pour l’individu 3. Pour tous les agents, le coût marginal est supposé croissant, reflétant le fait que la dernière unité de réduction est plus coûteuse à obtenir que les premières unités.

Deux enseignements importants peuvent être tirés de cet exemple stylisé. Premièrement, la minimisation du coût total d’atténuation requiert l’égalisation des coûts marginaux d’atténuation entre les individus. Pour un objectif d’atténuation donné, le coût total d’atténuationC1 (a1) + C2 (a2) + C3 (a3) avec a1 + a2 + a3 = Aest obtenu comme la somme des surfaces sous les courbes de coût marginal individuelles. Il est minimum lorsque les niveaux d’atténuation individuels sont tels que les coûts marginaux d’atténuation sont égaux entre les agents pour une atténuation totale donnée. Si cette condition n’est pas respectée, il est possible de diminuer le coût total en demandant un effort plus grand à l’individu qui a les coûts marginaux d’atténuation les plus faibles tout en permettant à l’individu faisant face aux coûts marginaux les plus élevés d’augmenter ses émissions. En présence d’hétérogénéité des courbes de coût marginal d’atténuation, l’efficacité en coûts requiert donc que les quantités d’émissions évitées soient différenciées, l’effort d’atténuation devant être porté en priorité par les agents faisant face aux coûts les plus faibles.

Deuxièmement, la réduction totale des émissions peut être obtenue de manière efficace si les agents (supposés rationnels) sont incités à valoriser les émissions dans leurs choix économiques. Imaginons, par exemple, que tous les agents soient soumis au paiement d’un même prix t (en €/tCO2eq) par unité de GES émise. Chacun a alors intérêt à réduire ses émissions jusqu’à ce que le coût de la dernière unité soit égal à t. Au-delà de ce coût, chaque agriculteur a individuellement intérêt à payer t sur chaque unité d’émissions restantes plutôt que de continuer à réduire ses émissions. En deçà, diminuer les émissions d’une unité supplémentaire est profitable pour l’agriculteur. Tous les agents faisant face à un même prix t et chacun raisonnant de manière similaire, l’égalisation des coûts marginaux d’atténuation individuels est assurée.

Le raisonnement ci-dessus s’applique indifféremment à des instruments en prix (par exemple, une taxe sur les émissions) ou en quantité (par exemple un marché de droits tel que le SEEQC). Dans les deux cas, l’efficacité en coûts est assurée du fait de la prise en compte par les agents d’une valeur unique des émissions (le niveau de taxe unitaire ou le prix sur le marché de droits). Il est intéressant de remarquer que l’atteinte de l’efficacité en coûts ne requiert pas pour le régulateur de connaître a priori les courbes individuelles de coût marginal d’atténuation. Dans le cas d’une taxe t sur les émissions, aucune action de réduction dont le coût est supérieur à t ne sera profitable. Le coût d’atténuation est donc maîtrisé. En revanche, le résultat environnemental (la quantité d’émissions évitées) dépend bien entendu des courbes de coût marginal d’atténuation. Symétriquement, dans le cas d’un marché de droit, le régulateur a la maîtrise de la quantité d’émissions évitées puisque celle-ci est définie par la quantité de quotas distribuée. En revanche, le prix d’équilibre sur le marché n’est pas a priori connu puisqu’il dépend de l’offre d’atténuation par les agents, elle-même définie par les courbes de coût marginal d’abattement.

Notons enfin que la vocation des instruments économiques est de corriger l’externalité négative due aux émissions en fournissant une incitation qui oriente les choix économiques, et non de collecter des recettes fiscales ou d’effectuer une redistribution entre agents. Néanmoins, il est clair que la mise en œuvre de tels instruments économiques peut avoir des conséquences importantes pour les fonds publics et/ou pour la distribution des revenus. Des transferts peuvent alors permettre de répondre à des considérations redistributives ou budgétaires. Mais il est important que ces transferts n’interfèrent pas avec l’incitation fournie par les instruments économiques afin de préserver l’efficacité en coûts, une condition qui n’est pas toujours facilement atteignable.

2. Évaluation des coûts d’atténuation : une comparaison

des approches retenues dans la littérature

Les courbes stylisées de coût marginal d’atténuation présentées à la figure 2 ne sont pas directement observables d’un point de vue empirique. Dans la réalité, ces coûts recouvrent en effet des coûts associés à l’adoption de nouvelles pratiques, le manque à gagner (ou coût d’opportunité) associé à la réallocation des ressources au sein de l’exploitation (du fait par exemple de la modification de l’assolement et/ou des effectifs animaux), ainsi que d’éventuels coûts d’ajustement et/ou de transaction (voir Bamière et al., 2014). En outre, les modifications sur l’offre résultant de la réduction des émissions peuvent avoir des conséquences macro-économiques sur les marchés et les prix, modifiant en retour les coûts d’opportunité associés à certaines activités.

Par conséquent, les coûts marginaux d’atténuation ne peuvent être uniquement inférés à partir des seules informations sur la comptabilité des exploitations. Leur évaluation nécessite de recourir à des modèles. Parmi les stratégies développées dans ce sens dans la littérature, Vermont et De Cara (2010) identifient trois grandes catégories d’approches.

La première catégorie correspond à une classe de modèles économiques d’offre agricole. Ces modèles, de nature micro-économique, décrivent le comportement des exploitants en termes d’assolement, de conduite des cultures, de taille des cheptels et de pratiques d’élevage sous l’hypothèse que les agriculteurs maximisent leur profit compte tenu de paramètres économiques (prix des produits, des intrants, aides, etc...) et sous un certain nombre de contraintes techniques et politiques. Des exemples de ce type d’approche peuvent être trouvés dans Breen (2008), De Cara et Jayet (2000, 2011), De Cara etal. (2005), Lengers et Britz (2012). En intégrant un « prix » des émissions à l’objectif de chaque agriculteur représenté, ces modèles décrivent la réponse efficace en termes de réduction d’émissions. Reposant sur l’hypothèse de maximisation du profit, ils capturent les arbitrages micro-économiques mentionnés plus haut qui conduisent à l’égalisation du coût marginal d’atténuation et du prix des émissions. En faisant varier le prix des émissions et en le mettant en regard des quantités d’émissions réduites, ces modèles décrivent ainsi les courbes de coût marginal d’atténuation (individuelles et/ou à un niveau plus agrégé) pour un ensemble d’agriculteurs représentatifs. Compte tenu de la structure de ce type de modèle, ces courbes doivent s’interpréter à contextes économique (prix des intrants et des produits) et techno¬logique (reflété par les contraintes techniques) donnés. Du fait de la prise en compte explicite de la diversité des conditions de production pour un ensemble d’agents, ce type d’approche est adapté à l’analyse des conséquences de l’hétérogénéité des potentiels et des coûts d’atténuation individuels sur la définition des instruments de politique d’atténuation (De Cara et al., 2005).

La deuxième catégorie regroupe les modèles d’équilibre partiel ou général. L’évaluation des coûts marginaux d’atténuation dans les modèles de cette catégorie partage certains des principes exposés ci-dessus. En particulier, modèles d’offre et d’équilibre ont en commun l’hypothèse de rationalité des agents qui conduit à l’égalité entre coût marginal d’atténuation et prix des émissions. Néanmoins, à la différence des modèles d’offre, les modèles d’équilibre incluent une description de la demande des produits agricoles ainsi qu’une représentation des ajustements des prix et de l’équilibre sur les marchés. Dès lors, les modèles de cette catégorie intègrent les effets en retour des prix sur les coûts marginaux d’atténuation. Cette approche a été utilisée par exemple par McCarl et Schneider (2001), Schneider et al. (2007), Pérez Dominguez et al. (2009), Golub et al. (2009). Les modèles d’équilibre sont caractérisés par une couverture géographique plus large (souvent mondiale), mais une résolution généralement plus dégradée et un contenu technique moins détaillé que les modèles d’offre.

La troisième approche utilisée dans la littérature pour évaluer les coûts marginaux d’atténuation s’appuie sur une logique que Vermont et De Cara (2010) qualifient « d’ingénieur ». Les études dans cette dernière catégorie compilent les informations techniques et scientifiques associées à un ensemble d’actions visant à réduire les émissions. Pour chacune d’entre elles, sont ainsi rassemblées les informations sur le potentiel technique d’atténuation unitaire, l’assiette sur laquelle la mesure est applicable, ainsi que le coût total associé (pertes ou gains de revenus associés à la mise en place de l’action, ensemble des coûts en capital, d’exploitation, de maintenance, de transaction). Le coût moyen d’atténuation associé à chaque action considérée est ensuite calculé comme le rapport entre son coût total et son potentiel d’atténuation. Ce coût unitaire représente la valorisation minimale des émissions (en euros par tCO2eq) nécessaire pour que l’action soit rentable. Les courbes de coût marginal d’atténuation sont obtenues en classant les actions par coût unitaire d’atténuation croissant et en mettant en regard ce coût et le potentiel cumulé d’atténuation. Il est à noter que, pour une action donnée, le coût marginal est ainsi assimilé au coût moyen de l’action et est considéré comme constant en fonction de la quantité d’émissions évitées, d’où la forme en escalier des courbes de coût marginal obtenues par cette approche (voir, par exemple, Pellerin et al., 2013). Le terme « marginal » doit donc être ici compris comme se rattachant à l’action elle-même, et non à la dernière unité d’émission évitée. Cette approche a été utilisée par exemple dans McKinsey & Co. (2009), Moran et al. (2011) ; Schulte et al. (2012), Pellerin et al. (2013).

Cette dernière approche repose sur une logique plus comptable qu’économique. En particulier, à la différence des deux premières approches, elle ne nécessite pas explicitement l’hypothèse de comportement rationnel de la part des agents. Une conséquence importante est que, dans les études de ce type, rien n’empêche d’aboutir à des mesures qui permettent à la fois de réduire les émissions de GES et d’améliorer les revenus des agents. Par construction, les modèles économiques (d’offre ou d’équilibre), fondés sur l’hypothèse que l’utilisation des ressources par les agents est efficace dans la situation initiale, ne font pas apparaître de tels « coûts négatifs » (cf. Bamière et al., 2014). Ce double gain, à la fois économique et environnemental, peut s’expliquer par la présence d’inefficacités dans la situation initiale (par exemple, si les agents utilisent déjà plus d’intrants azotés que ne l’exigerait la prise en compte de leurs intérêts propres). Il peut également résulter de la difficulté de comptabiliser et d’intégrer certaines composantes des coûts (coût d’opportunité des ressources finies comme la terre, prime de risque associée à certaines actions, coût liés à l’apprentissage et à la formation).

Les trois approches diffèrent également par le type d’actions d’atténuation qui peuvent être prises en compte. Certaines réductions des émissions peuvent être obtenues par une réallocation des ressources utilisées pour la production (réduction de l’utilisation d’intrants, modification de l’assolement, etc.) sans nécessairement requérir de modification radicale de technologie. Les modèles économiques, qui reposent sur une hypothèse de stabilité de l’ensemble des possibilités de production, permettent d’intégrer relativement facilement ce type d’options. D’autres en revanche résultent de l’adoption de nouvelles pratiques et/ou d’investissements dans de nouvelles technologies. Ces dernières sont plus facilement prises en compte dans les approches de type « ingénieur ». En outre, elles permettent également de prendre en compte plus facilement que ne le font les modèles économiques des actions qui ne sont pas actuellement déployées mais pour lesquelles on dispose de références techniques.

Les émissions de GES d’origine agricole sont caractérisées par de nombreuses interactions entre les sources. À titre d’illustration, les effectifs animaux ont un effet à la fois sur les émissions liées à la fermentation entérique, celles dues à la gestion des effluents d’élevage mais aussi sur l’assolement (en particulier sur le partage entre surfaces dédiées à l’alimentation animale et humaine) et donc sur les quantités d’intrants azotés et les émissions de N2O par les sols agricoles. Par ailleurs, certaines actions d’atténuation sont mutuellement exclusives car elles nécessitent d’utiliser les mêmes ressources (par exemple la terre). Les modèles d’offre peuvent rendre compte des interactions qui ont lieu au niveau de l’exploitation à travers la prise en compte explicite de contraintes de surfaces et/ou de contraintes liées à l’alimentation des animaux. D’autres interactions sont liées au jeu des marchés. Une baisse de l’utilisation d’azote peut ainsi se traduire par une baisse de l’offre de certains produits et donc une hausse de leur prix avec des répercussions possibles sur d’autres productions (par exemple sur l’élevage). De telles interactions sont prises en compte de manière endogène dans les modèles d’équilibre. L’approche analytique (action par action) qui caractérise les approches de type « ingénieur » rend moins aisée l’analyse des interactions. Elle nécessite de s’assurer ex post de la cohérence d’ensemble des actions menées à la fois en termes d’effets sur les coûts et les potentiels d’atténuation et en termes d’utilisation des ressources. Cet aspect n’est pas toujours clairement documenté dans les études disponibles [3] .

Enfin, il est clair que le périmètre retenu et les modes de calculs utilisés pour comptabiliser les émissions jouent un rôle sur l’évaluation des potentiels et des coûts d’atténuation. Certaines études se limitent aux émissions d’un sous-secteur (Lengers et Britz, 2012). D’autres tiennent compte des seules émissions agricoles de N2O et de CH4 (De Cara et Jayet, 2000, 2011 ; Perez Dominguez et al., 2009). Certaines études intègrent en outre les émissions liées aux changements d’usages des sols et/ou celles dues à la combustion d’énergie fossile (par exemple McCarl et Schneider, 2001 ; Schneider et McCarl, 2007 ; Pellerinet al., 2013). D’autres enfinélargissent le périmètre aux émissions induites sur l’amont ou sur l’aval (Schulte et al., 2012 ; Pellerin et al., 2013), s’écartant ainsi de la logique des inventaires pour se rapprocher de celle des analyses de cycle de vie.

Les modes de comptabilisation des émissions diffèrent également selon les études. Certaines s’en tiennent aux méthodes par défaut proposées par le Giec (Perez Dominguez, 2009), alors que d’autres mobilisent des relations ou des modèles plus sophistiqués (par exemple Durandeau et al., 2010 ; Lengers et Britz, 2012 ; Schulte et al., 2012 ; Pellerin et al., 2013). Ces différences rendent parfois difficile une comparaison directe entre les résultats des différentes études.

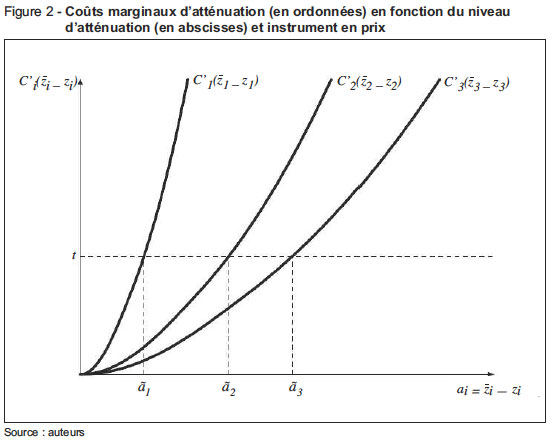

Afin de clarifier la comparaison entre des résultats reposant sur des hypothèses différentes, Vermont et De Cara (2010) proposent une méta-analyse des évaluations disponibles dans la littérature. Cette approche statistique permet de contrôler l’effet des principales hypothèses retenues dans les études existantes sur l’évaluation des coûts d’atténuation des émissions d’origine agricole. Le méta-modèle estimé (voir figure 3) permet ainsi de décrire la relation entre la réduction d’émissions obtenue dans l’ensemble des études disponibles et le prix des émissions en tenant compte des caractéristiques spécifiques à chaque étude (approche, résolution, couverture spatiale en termes de sources, horizon temporel, date et statut de publication, etc.). Les résultats de cette méta-analyse mettent notamment en évidence l’influence de l’approche adoptée sur l’évaluation des coûts d’atténuation. En particulier, les approches de type « ingénieur » aboutissent, toutes choses égales par ailleurs, aux résultats les plus optimistes, notamment du fait des actions à « coûts négatifs » qui pèsent souvent fortement dans le potentiel d’atténuation total évalué dans ces études. À l’inverse, les modèles micro-économiques de l’offre, qui reposent sur des hypothèses relativement conservatrices (absence de coûts négatifs, stabilité des technologies existantes et des structures agricoles, nombre limité de leviers d’atténuation disponibles) aboutissent généralement à des potentiels plus faibles pour un prix donné des émissions.

Au-delà de ces différences, les résultats de la littérature convergent sur deux points essentiels : (i) des potentiels d’atténuation existent dans le secteur agricole, et ce à des coûts comparables à ceux qui prévalent dans les autres secteurs et (ii) les émissions de ce secteur sont sensibles à l’introduction d’un signal prix.

3. Évaluation des coûts marginaux d’atténuation : illustration à partir d’un modèle de l’offre agricole européenne

Cette section vise à illustrer comment les courbes de coût marginal d’atténuation présentées à la figure 2 peuvent être évaluées empiriquement à partir des résultats d’un modèle microéconomique de l’offre agricole. Nous nous appuyons sur le modèle utilisé dans De Cara et Jayet (2011) qui a l’avantage d’offrir des résultats aux échelles à la fois française et européenne. Ce modèle décrit le comportement (allocation des surfaces, effectifs animaux, choix d’alimentation animale) d’un grand nombre d’exploitations représentatives de l’agriculture européenne. Chacun des exploitants représentés est supposé choisir le niveau de ses activités afin de maximiser sa marge brute tout en respectant des contraintes techniques (contrainte de surface, de place pour les animaux), agronomiques (rotations, respect des besoins en protéines et en énergie pour l’alimentation animale, démographie du troupeau bovin) et économiques (éligibilité à certaines aides de la PAC par exemple). L’environnement technique, économique et politique est décrit à l’aide de paramètres exogènes concernant, entre autres, les rendements, les prix des intrants et des produits, les montants de subventions. Le modèle couvre les principales activités animales et végétales pertinentes à l’échelle européenne, à l’exception des cultures pérennes, de la viticulture et de l’horticulture.

Une typologie des exploitations a été établie afin de capturer la diversité des orientations technico-économiques et des conditions de production qui prévalent au sein de l’Union européenne. Les 1 307 exploitations-types résultant de cette typologie sont représentatives du secteur agricole européen à la résolution régionale (119 régions considérées). Cette approche permet notamment de représenter les exploitations spécialisées dans l’élevage, celles spécialisées dans les cultures, mais également les systèmes mixtes qui occupent une part importante de l’agriculture européenne. On tient ainsi compte des liens entre activités animales et végétales (à travers l’alimentation ou l’utilisation d’azote organique par exemple) qui existent au sein des exploitations et qui revêtent une importance particulière pour les émissions de GES.

En termes d’émissions, le modèle couvre les principales sources de CH4 et de N2O directement dues aux activités agricoles : fermentation entérique (CH4), gestion et stockage des effluents d’élevage (CH4 et N2O), riziculture (CH4) et sols agricoles (N2O). Les émissions de chacune de ces catégories sont calculées à partir des niveaux d’activités donnés par le modèle en utilisant les relations et les facteurs d’émission utilisés dans les inventaires établis par chacun des États membres. Les émissions de CH4 et de N2O sont converties en CO2eq sur la base des Pouvoirs de Réchauffement Global du quatrième rapport du Giec (2007, PRG(N2O) = 298, PRG(CH4) = 25). Les émissions calculées par le modèle pour l’année de référence (2005) sont d’environ 395 MtCO2eq (soit environ 83 %des émissions agricoles européennes reportées par l’EEA (2010) pour 2005 sur la base des mêmes PRG).

Un prix des émissions est ensuite introduit dans le modèle : chaque exploitation représentée doit ainsi payer un montant p (en €/tCO2eq) pour chaque unité d’émissions. Chaque exploitation est ainsi incitée à intégrer la valeur des émissions dans ses décisions d’offre et peut répondre à cette incitation en modifiant l’allocation de ses surfaces (par exemple, vers des cultures moins consommatrices d’azote), ses effectifs animaux ou la manière dont ces derniers sont nourris. Par construction, chaque exploitation effectue ces changements tant que la perte de marge brute associée à la dernière unité d’émissions évitée est inférieure ou égale à ce prix. En reliant les réductions d’émissions obtenues pour chaque niveau de prix simulé (de 0 à 100 €/tCO2eq, cf figure 3), on obtient ainsi la courbe de coût marginal d’atténuation pour chaque exploitation-type. Les courbes individuelles de coût marginal d’atténuation peuvent ensuite être agrégées à l’échelle régionale, du pays ou de l’UE. Les résultats pour la France (en rouge) et l’Union européenne (en bleu) sont présentés à la figure 3.

Les résultats synthétisés à la figure 3 indiquent que l’agriculture française pourrait réduire ces émissions de 10 %par rapport aux niveaux de 2005 à un coût marginal d’environ 35 €/tCO2eq. Pour un même taux de réduction des émissions agricoles au niveau européen, le coût marginal s’établirait entre 40 et 45 €/tCO2eq. Si ces prix peuvent paraître élevés au regard de ceux qui prévalent aujourd’hui sur le marché du carbone européen, ils correspondent aux niveaux envisagés par la Commission européenne pour la mise en œuvre du paquet climat énergie à l’horizon 2020 (Capros et al., 2011).

Il est important de garder à l’esprit que les résultats présentés à la figure 3 sont contingents aux hypothèses faites et à l’approche de modélisation retenue. En particulier, ils dépendent des valeurs des paramètres exogènes définissant le contexte économique et technique des exploitations (prix des produits et des intrants, rendements, surface agricole totale, nombre et répartition des exploitations). Tous ces paramètres sont supposés constants dans les simulations présentées ici.

De plus, les options d’atténuation prises en considération n’incluent pas celles relatives à la séquestration du carbone, à l’afforestation ou l’utilisation d’énergie dans le secteur agricole. Elles n’intègrent pas non plus les options d’atténuation impliquant l’adoption de nouvelles technologies d’atténuation (inhibiteurs de nitrification, utilisation d’additifs dans l’alimentation animale, installation de méthaniseurs). Du fait de l’hypothèse de rationalité, les résultats ne font pas apparaître d’options d’atténuation à « coûts négatifs ». Ainsi, les hypothèses retenues sont plutôt conservatrices en ce qui concerne le potentiel d’atténuation qui peut être atteint à un prix donné. Il ressort néanmoins de ces résultats que des potentiels d’atténuation existent dans le secteur agricole et que ces potentiels peuvent être mobilisés si les agriculteurs intègrent la valeur des émissions dans leurs décisions d’offre.

4. Implications pour les gains en efficacité permis par

le recours aux instruments économiques

L’évaluation de courbes de coût marginal d’atténuation, outre les indications qu’elle fournit sur le potentiel économique d’atténuation pour une valeur donnée des émissions de GES, permet d’analyser différents instruments de politique publique à l’aune du critère d’efficacité en coût.

Une illustration de ce type d’application peut être trouvée dans De Cara et Jayet (2011). Les auteurs analysent les conséquences pour l’agriculture des objectifs européens impliqués par le Paquet Énergie Climat. L’objectif européen de réduire les émissions des secteurs non couverts par le SEEQC (principalement les transports, le résidentiel et l’agriculture) à l’horizon 2020 a en effet été assorti d’un « partage de l’effort » entre les États membres. La décision européenne fixe ainsi des cibles différenciées, imposant des réductions à certains pays et en autorisant d’autres à augmenter leurs émissions d’ici 2020, le tout aboutissant à une réduction agrégée des émissions au niveau européen de 10 %en 2020 par rapport au niveau de 2005 (Union européenne, 2009). Dans le cadre de cet accord, la France (tout comme l’Allemagne) doit réduire ses émissions hors SEEQC de 14 % . Les pays les plus avancés en termes de PIB par habitant au moment de l’accord (Luxembourg, Danemark, Irlande) affichent un objectif de réduction de 20 % , alors que les nouveaux États membres ont la possibilité de continuer à augmenter (jusqu’à 20 %pour certains États) leurs émissions d’ici à 2020.

Si l’efficacité en coûts a été mise en avant dans la décision de partage de l’effort, la décision finale a résulté d’un compromis entre plusieurs objectifs. Dès lors, qu’en est-il de l’efficacité en coût de l’atténuation impliquée par ce partage de l’effort ? Pour répondre à cette question, les auteurs utilisent des courbes de coût marginal d’atténuation établies pour chaque État membre. L’analyse étant restreinte aux émissions du secteur agricole, les cibles nationales sont appliquées aux émissions de ce seul secteur. Les objectifs concernant l’ensemble des secteurs non couverts par le SEEQC, il est clair que cette hypothèse est relativement forte. Néanmoins, dans cet ensemble, l’agriculture est à la source pour la plupart des États membres d’une proportion importante des émissions dans les secteurs concernés à l’horizon 2020 (environ 17 %des émissions hors SEEQC dans l’UE-27, environ 25 %en France et jusqu’à 43 %en Irlande, cf. De Cara et Jayet, 2011).

Les résultats indiquent que certains pays, comme par exemple le Danemark, font face à des coûts marginaux élevés alors qu’ils doivent atteindre des objectifs d’atténuation ambitieux. D’autres au contraire, comme par exemple la Slovénie, font face à des coûts marginaux d’atténuation relativement faibles alors que leur objectif d’atténuation est peu contraignant. Par conséquent, le partage de l’effort (appliqué aux émissions agricoles) ne remplit pas la condition d’égalisation des coûts marginaux d’atténuation entre les pays. S’il permet bien d’atteindre l’objectif agrégé de 10 %de réduction des émissions, le coût total associé serait donc plus élevé que nécessaire.

Pour évaluer le surcoût associé au partage de l’effort décidé en 2009, il faut pouvoir le comparer à la situation efficace en coût. En transposant le raisonnement mené à la figure 2 au cas de chacun des États membres, le partage de l’effort efficace est déterminé par la répartition qui permet d’égaliser les coûts marginaux d’atténuation tout en assurant une réduction totale de 10 %des émissions européennes. En utilisant les résultats européens donnés à la figure 3, on voit qu’une telle répartition est obtenue pour un prix des émissions situé entre 40 et 45 €/tCO2eq.

La mise en place d’un marché de droits au sein du secteur agricole européen permettrait théoriquement d’atteindre cette répartition efficace. Imaginons par exemple que soient alloués à chaque État des quotas échangeables correspondant aux cibles impliquées par le partage de l’effort. Dans cette configuration, les agriculteurs danois auraient intérêt à acheter des quotas d’émissions (ce qui leur reviendrait moins cher que de respecter la cible ambitieuse qui leur a été fixée) alors que l’agriculture slovène pourrait profitablement réduire ses émissions au-delà de la cible qui lui a été fixée et ainsi vendre les quotas inutilisés. Les résultats de De Cara et Jayet (2011) indiquent que la mise en œuvre d’un tel instrument, pour les hypothèses centrales retenues par les auteurs, permettrait de diviser par plus deux le coût total du respect de la cible de 10 %pour l’ensemble du secteur agricole européen. Selon les estimations des auteurs, 870 M€ (770 M€ au lieu de 1 640 M€) pourraient être ainsi économisés annuellement pour un même résultat environnemental.

Les résultats présentés jusqu’ici se sont concentrés sur la répartition efficace de l’effort d’atténuation au sein du secteur agricole (entre les exploitations ou entre les États). Les conséquences de la mise en œuvre d’instruments économiques pour lutter contre l’effet de serre d’origine agricole vont au-delà de ce seul secteur. Qu’en est-il de la répartition intersectorielle de l’effort d’atténuation ? Autrement dit, quelle devrait être la contribution relative du secteur agricole à l’effort global d’atténuation par rapport à celle du reste de l’économie. Les réponses économiques à ces questions reposent sur des principes similaires à ceux exposés plus haut en transposant l’analyse de la figure 2 au cas multi-sectoriel.

Quelques éléments de réponse peuvent être trouvés dans De Cara et Vermont (2011). Les auteurs considèrent l’objectif de réduction des émissions de GES assigné aux secteurs couverts par le SEEQC (460 MtCO2eq de moins qu’en 2005 à l’horizon 2020). En se basant sur les résultats de l’évaluation de la Commission (Capros et al., 2011), cet objectif implique un coût total annuel pour les secteurs concernés d’environ 7 900 M€ pour un prix d’équilibre sur le marché du carbone d’environ 47 €/tCO2eq. Les émissions d’origine agricole étant exclues du SEEQC, elles ne peuvent pas participer pas à la réalisation de l’objectif d’atténuation. Quelles sont les conséquences de cette exclusion en termes de coûts d’atténuation ?

Les auteurs envisagent un élargissement du SEEQC aux émissions de CH4 et de N2O d’origine agricole. La courbe de coût marginal d’atténuation du secteur agricole européen est approximée à partir des résultats de l’estimation du méta-modèle estimé dans Vermont et De Cara (2010). Conformément aux mécanismes exposés plus haut, l’extension du périmètre du SEEQC conduirait à l’égalisation des coûts marginaux d’atténuation entre le secteur agricole et les secteurs actuellement couverts par le SEEQC. Cela aurait ainsi pour conséquence d’augmenter l’offre d’atténuation globale et de baisser le prix d’équilibre sur le marché de droits. Il en résulterait que les options d’atténuation les moins coûteuses dans le secteur agricole se substitueraient à celles les plus coûteuses dans les autres secteurs.

Sous les hypothèses retenues, les auteurs aboutissent à un prix sur le marché de droits élargi d’environ 38 €/tCO2eq (au lieu de 47 €/tCO2eq). Bien entendu cela impliquerait un coût supplémentaire pour l’agriculture. Les auteurs l’évaluent à 770 M€ annuels (soit un peu moins de 0,5 %de la valeur ajoutée brute du secteur agricole européen – Eurostat, 2014) pour un effort d’atténuation pour ce secteur légèrement supérieur à 10 %(55 MtCO2eq). Ce coût serait plus que compensé par l’économie réalisée dans les autres secteurs (de l’ordre de 2 320 M€) qui n’auraient qu’à fournir qu’un effort d’atténuation de 405 MtCO2eq. Le même objectif global de 460 MtCO2eq pourrait ainsi être atteint avec une économie nette annuelle de l’ordre de 1 550 M€.

Conclusion

Les travaux de recherche synthétisés dans ce texte ont mis en évidence des potentiels d’atténuation des émissions de GES dans le secteur agricole dont une partie significative peut être obtenue à des coûts comparables à ceux qui prévalent dans les autres secteurs de l’économie. Compte tenu des objectifs fixés aux niveaux français et européen, il apparaît nécessaire que ces potentiels participent à l’effort global d’atténuation de l’effet de serre. Les résultats des travaux présentés dans ce texte mettent en avant l’importance de l’efficacité en coûts et la capacité théorique des instruments économiques à fournir les incitations permettant d’orienter les décisions économiques des agents dans le sens de l’efficacité. Partant de ce constat, la question porte sur les instruments de politique publique (extension du SEEQC à l’agriculture, taxe sur les émissions, etc.) qui sont susceptibles de mobiliser ces potentiels au meilleur coût.

Bien entendu, la mise en œuvre de tels instruments dans le secteur agricole n’est pas exempte de difficultés. Les difficultés de contrôle dues au grand nombre d’exploitants impliqués, au caractère plus ou moins diffus des émissions, à la variabilité des processus biologiques sous-jacents et à l’incertitude qui entoure leur mesure, sont indéniables. Ces difficultés prévalent que l’instrument choisi soit un instrument en prix (taxe), ou en quantité (inclusion au SEEQC). Il est clair que la collecte des informations nécessaires au calcul de l’assiette (dans le cas d’une taxe) ou de la position par rapport aux quotas alloués (dans le cas d’un marché de droits) peut engendrer des coûts de contrôle dont il convient d’évaluer l’importance. Néanmoins, en première approche et compte tenu des modes de comptabilisation des émissions actuellement préconisés par le Giec, une grande part de ces calculs peuvent s’appuyer sur des informations déjà collectées dans le cadre des dispositifs existants de la PAC (nombre d’animaux, allocation des cultures, cahiers d’épandage, etc.).

En revanche, les questions redistributives soulevées par ces instruments se posent différemment dans le cas d’une taxe et d’un marché de droits. Dans le premier cas, la question essentielle porte sur l’utilisation du produit de la taxe (inclusion au budget général ? redistribution sous forme d’aide à l’adoption de pratiques moins polluantes ?). Dans le second, elle se déplace sur l’allocation initiale des droits (sur une base historique ? individualisée ou non ? aux enchères ?). Ce choix est déterminant pour la distribution in fine des gains et des pertes entre les agriculteurs. Enfin, l’inclusion de l’agriculture à un marché plus large comme le SEEQC impliquerait une source de variabilité supplémentaire (liée au prix du carbone) dans les revenus agricoles, dont les conséquences n’ont, à notre connaissance, pas été prises en compte dans la littérature. En outre, il est clair que si les prix du carbone sur le SEEQC devaient se maintenir aux niveaux faibles connus ces dernières années (résultant de la conjonction d’une demande faible du fait de la crise, d’une offre de quotas relativement abondante et de l’incertitude entourant l’ambition des objectifs climatiques européens et internationaux à moyen terme), il y aurait peu à attendre de l’inclusion de l’agriculture au SEEQC. Parallèlement, juxtaposer un marché de droits (par exemple pour les secteurs actuellement couverts par le SEEQC) et un instrument en prix sur les émissions agricoles est source de distorsions qui n’ont, à ce jour, pas non plus été évaluées.

Ces éléments ne remettent pas nécessairement en cause les propriétés des instruments économiques au regard de l’efficacité en coûts. Néanmoins, ils peuvent induire des difficultés d’ordre opérationnel importantes. Ils nécessitent également la poursuite des recherches en économie appliquée sur ces sujets afin de mieux les prendre en compte.

S’ils ne doivent pas être ignorés, ces éléments ne doivent toutefois pas occulter l’importance d’atteindre les objectifs d’atténuation fixés au meilleur coût. À cet égard, trois dimensions essentielles ont été mises en avant dans ce texte : la flexibilité entre les exploitants agricoles, la flexibilité internationale et la flexibilité intersectorielle. À chaque fois, il s’agit de mobiliser les potentiels d’atténuation là où ils sont les moins coûteux afin de contenir les coûts totaux d’atténuation.

Examinées sous cet angle, les évolutions récentes de la prise en compte de l’effet de serre d’origine agricole dans les politiques publiques posent question.Dans la période récente, on a assisté à un glissement de la prise en compte de cet enjeu de la politique climatique vers la politique agricole, l’atténuation de l’effet de serre agricole étant affichée comme une priorité importante de la réforme en cours de la PAC. Cette évolution introduit une dissymétrie de traitement des émissions de GES agricoles par rapport à celles du reste de l’économie. Les principaux leviers de politique agricole mobilisés reposent sur des mesures du second pilier, souvent territorialisées et dont la mise en place relève de chaque État membre, et qui visent des pratiques prédéterminées (par exemple au travers des Mesures Agro-Environnementales et Climatiques en France). La capacité de tels instruments à offrir les conditions de flexibilité (intra- et intersectorielle, internationale) nécessaires à la réalisation de l’efficacité en coût ne semble pas a priori évidente. Cette question devra faire l’objet de recherches ultérieures en économie appliquée.

Références bibliographiques

Bamière L., De Cara S., Pardon L., Pellerin S., Samson E., Dupraz P., 2014, « Les coûts de transaction privés sont-ils un obstacle à l’adoption de mesures techniques d’atténuation des émissions de gaz à effet de serre dans le secteur agricole ? », Notes et Études Socio-Économiques, 38, pp. 53-71.

Breen J., 2008, “Simulating a market for tradable greenhouse gas emissions permits amongst Irish farmers”, in The 82nd Annual Conference of the Agricultural Economics Society conference, Dublin, Ireland.

Capros P., Mantzos L., Parousos L., Tasios N., Klaassen G. et Van Ierland T., 2011, “Analysis of the EU policy package on climate change and renewables”, Energy Policy, 39(3):1476-1485.

CITEPA, 2013, Inventaire des émissions de gaz à effet de serre en France au titre de la Convention Cadre des Nations Unies sur les Changements Climatiques. Format UNFCCC-CRF, CITEPA - ministère de l’Écologie et du Développement Durable, Paris, France, avril.

Cour des Comptes, (2013), La mise en œuvre par la France du paquet énergie-climat, communication au Président de l’Assemblée Nationale pour Le Comité d’évaluation et de contrôle des politiques publiques, décembre, Cour des comptes, Paris, France.

De Cara S., Houzé M. et Jayet P.-A., 2005, “Methane and nitrous oxide emissions from agriculture in the EU : A spatial assessment of sources and abatement costs”, Environmental and Resource Economics, 32(4):551-583.

De Cara S. et Jayet P.-A., 2000, “Emissions of greenhouse gases from agriculture : The heterogeneity of abatement costs in France”, European Review of Agricultural Economics 27(3):281-303.

De Cara S. et Jayet P.-A., 2011, “Marginal abatement costs of greenhouse gas emissions from European agriculture, cost-effectiveness, and the EU non-ETS burden sharing agreement”, Ecological Economics, 70(9):1680-1690.

De Cara S. et Thomas A., 2008, Projections d’émissions/absorptions de gaz à effet de serre dans les secteurs forêt et agriculture aux horizons 2010 et 2020, Rapport final, ministère de l’Agriculture et de la Pêche, Grignon, France, april 2008. 192 p.

De Cara S. et Vermont B., 2011, “Policy considerations for mandating agriculture in a greenhouse gas emissions trading scheme : a comment”, Applied Economic Perspectives and Policy, 33(4):661-667.

Direction Générale de l’Énergie et du Climat (DGEC), 2013, Rapport de la France au titre du paragraphe 2 de l’article 3 de la décision n° 280/2004/ce du Parlement Européen et du Conseil du 11 février 2004. Actualisation 2013, Ministère de l’Écologie, du Développement Durable et de l’Énergie, Paris, France, mars, 178 p.

Durandeau S., Gabrielle B., Godard C., Jayet P.-A. et Le Bas C., 2010, “Coupling biophysical and micro-economic models to assess the effect of mitigation measures on greenhouse gas emissions from agriculture”, Climatic Change, 98(1-2):51-73.

Eagle A. J. et Olander L. P., 2012, “Greenhouse gas mitigation with agricultural land management activities in the united states : A side-by-side comparison of biophysical potential”. Advances in Agronomy, 115:79-179.

European Climate Change Programme (ECCP), 2003, Can we meet our Kyoto targets? Second ECCP progress report, European Commission, DG Environment, Brussels, Belgium.

European Environment Agency (EEA), 2010, Annual European Union greenhouse gas inventory 1990-2008 and inventory report, Technical report 6/2010, European Environment Agency, Copenhagen, Denmark.

Eurostat, 2014, Comptes nationaux, agrégats et emploi par branche d’activité (10 branches, NACE Rév. 2),

http://epp.eurostat.ec.europa.eu/po.... Dernier accès 14/02/2014.

Forslund A., Colin A., De Cara S., Leban J.-M., Martin M., Mathias E., Guyomard H. et Stengel P., 2009, Projections d’émissions et d’absorptions de gaz à effet de serre du secteur utilisation des terres, leurs changements et la forêt (UTCF) à l’horizon 2020 en France, rapport final pour le ministère de l’Agriculture, de l’Alimentation et de la Pêche, INRAIFN-CITEPA, Paris, France, 142 p.

Golub A., Hertel T. Lee H-L, Rose S. et Sohngen B., 2009, “The opportunity cost of land use and the global potential for greenhouse gas mitigation in agriculture and forestry”, Resource and Energy Economics, 31(4):299-319.

IIASA, 2010, Gains online : Gains Europe, International Institute for Applied Systems Analysis (IIASA), Laxenburg, Austria :

http://gains.iiasa.ac.at/gains/EUR/....

Lengers B. et Britz W., 2012, “The choice of emission indicators in environmental policy design : an analysis of GHG abatement in different dairy farms based on a bio-economic model approach”, Review of Agricultural and Environmental Studies, 93(2):117-144.

McCarl B. A. et Schneider U. A., 2001, “Greenhouse gas mitigation in U.S. agriculture and forestry”, Science, 294:2481-2482.

McKinsey & Company, 2009, Agriculture, version 2 of the global greenhouse gas abatement cost curve 8.10, pages 123-131, McKinsey&Co., 192 pp.

Moran D., MacLeod M., Wall E., Eory V., McVittie A., Barnes A., Rees R., Topp C., Pajot G., Matthews R., Smith P. et Moxey A., 2011, “Developing carbon budgets for UK agriculture, land-use, land-use change and forestry out to 2022”, Climatic Change, 105(3-4):529-553.

Pellerin S., Bamière L., Angers D., Béline F., Benoît M., Butault J.-P., Chenu C., Colnenne-David C., De Cara S., Delame N., Doreau M., Dupraz P., Faverdin P., Garcia-Launay F., Hassouna M., Hénault C., Jeuffroy M.-H., Klumpp K., Metay A., Moran D., Recous S., Samson E., Savini I. et Pardon L., 2013, Quelle contribution de l’agriculture française à la réduction des émissions de gaz à effet de serre ? Potentiel d’atténuation et coût de dix actions techniques. Synthèse du rapport d’étude, Inra, Direction de l’expertise, de la prospective et des études (DEPE), Paris, France, 94 p.

Pérez Domínguez I., Britz W., Holm-Mueller K., 2009, “Trading schemes for greenhouse gas emissions from European agriculture : A comparative analysis based on different implementation options”, Review of Agricultural and Environmental Studies, 90 (3):287-308.

Schneider U. A. et McCarl B. A., 2006, “Appraising agricultural greenhouse gas mitigation potentials : Effects of alternative assumptions”, Agricultural Economics, 35(3):277-287.

Schneider U. A., McCarl B. A. et Schmid E., 2007, “Agricultural sector analysis on greenhouse gas mitigation in US agriculture and forestry”, Agricultural Systems, 94(2):128-140.

Schulte R., Crosson P., Donnellan T., Farrelly N., Finnan J., Lalor S., Lanigan G., O’Brien D., Shalloo L. et Thorne F., 2012, A marginal abatement cost curve for Irish agriculture, Submission to the national climate policy development consultation, Teagasc, Oak Park, Carlow.

Smith P., Martino D., Cai Z., Gwary D., Janzen H., Kumar P., McCarl B.A., Ogle S., O’Mara F., Rice C., Scholes B. et Sirotenko O., Howden M., McAllister T., Pan G., Romanenkov V., Schneider U.A., Towprayoon S., Wattenbach M. et Smith J., 2008, “Greenhouse gas mitigation in agriculture”, Philosophical Transactions of the Royal Society B : Biological Sciences, 363 (1492):789-813.

Steinfeld H., Gerber P., Wassenaar T., Castel V., Rosales M. et de Haan C., 2006, Livestock’s long shadow. Environmental issues and options, FAO, Rome, Italy.

Union européenne, 2009, “Decision on the effort of Member States to reduce their greenhouse gas emissions to meet the community’s greenhouse gas emission reduction commitments up to 2020”, Decision of the European Parliament and the Council of the European Union 406/2009/EC, Official Journal of the European Union, Brussels, Belgium, 23 april 2009. L140 : 136-138.

Vermont B. et De Cara S., 2010, “How costly is mitigation of non-CO2 greenhouse gas emissions from agriculture? A meta-analysis”, Ecological Economics, 69 (7):1373-1386, 2010.

[1] Inra, UMR Économie Publique Inra-AgroParisTech, Avenue Lucien Brétignières, 78850 Thiverval-Grignon.

[2] Inra, UMR Économie Publique Inra-AgroParisTech, Avenue Lucien Brétignières, 78850 Thiverval-Grignon.

[3] Moran et al. (2011) et Pellerin et al. (2013) proposent toutefois des stratégies itératives pour rendre compte (d’une partie) de ces interactions à un niveau agrégé.