Projet d’accord de libre-échange entre l’Union européenne et l’Inde : opportunités et risques - analyse 219

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

À télécharger :

Les négociations en vue d’un accord de libre-échange commercial entre l’Union européenne et l’Inde, lancées en 2007 puis interrompues en 2013, ont repris en juin 2022. Afin de contribuer à l’élaboration de la position française, le ministère de l’Agriculture et de la Souveraineté alimentaire a commandé une étude visant à anticiper les risques et opportunités liés à ce projet, pour certaines filières1. Le travail a été réalisé par Abcis et par l’Association recherche technique betteravière. Cette note en présente les principaux enseignements, en se focalisant sur les filières viande bovine et sucre. Pour ces deux productions, le potentiel commercial indien est avéré. Par exemple, l’État subventionne régulièrement les exportations de sucre pour réguler son marché intérieur. Par ailleurs, la filière viande bovine se structure pour l’export, bien qu’elle n’ait pas encore accès au marché européen, notamment pour des raisons sanitaires.

Introduction

Le commerce mondial a fortement cru depuis la signature de l’Accord général sur les tarifs douaniers et le commerce (GATT) en 1947. En 2023, la valeur des échanges est 370 fois plus élevée qu’en 1950. Cet essor a été soutenu par des actions multilatérales, dont le résultat majeur a été la création de l’Organisation mondiale du commerce (OMC) en 1995. Depuis quelques années, celle-ci est en difficulté. Des enjeux internationaux au retentissement mondial (guerres en Ukraine et au Moyen-Orient), ont un impact sur les relations multilatérales. Certains États veulent aussi s’extraire de cette instance, entraînant des difficultés internes, dont la crise de l’Organe de règlement des différends2. La coordination des échanges mondiaux, quasi-unanimement accordée à l’OMC, est désormais régulièrement mise en cause. Dans ce contexte, les États choisissent parfois d’entamer des discussions bilatérales, qui peuvent aboutir à la signature d’accords de libre-échange3 portant sur tout ou partie de leurs produits.

Il en est ainsi pour l’Inde et l’Union européenne (UE), qui ont initié des négociations en 2007, interrompues en 2013. Leur reprise, en vue d’un accord de libre-échange, a été annoncée en mai 2021. La conclusion politique était envisagée pour le début de l’année 2024, mais les négociations sont toujours en cours. L’instauration de concessions tarifaires, entre les deux partenaires, pourrait avoir des répercussions importantes et variées pour les filières agricoles.

C’est pourquoi, en amont de l’établissement des offres européennes et indiennes, le ministère de l’Agriculture et de la Souveraineté alimentaire a souhaité évaluer les forces et faiblesses de plusieurs filières agricoles, afin de mieux cerner les enjeux des négociations. Une étude a donc été confiée, en 2023, à Abcis et à l’Association recherche technique betteravière (ARTB). Son premier objectif était de caractériser les différences entre certaines filières indiennes et françaises, notamment leurs compétitivités prix et hors-prix. L’étude devait aussi mieux décrire les barrières tarifaires et non-tarifaires existantes entre l’Inde et l’UE. Enfin, elle devait identifier les risques et opportunités d’exportation vers l’Inde de certains produits d’intérêt, et d’estimer les risques et opportunités d’une libéralisation des échanges commerciaux.

La première partie de cette note présente les filières indiennes de la viande bovine et du sucre, ainsi que leurs avantages concurrentiels sur le marché mondial. La partie suivante précise les conditions actuelles d’accès au marché européen, très différentes pour ces deux productions. Enfin, un bilan des opportunités et risques éventuels pour les filières européennes est dressé, bien que les conditions d’un éventuel accord soient encore loin d’être remplies.

L’Inde : produire pour nourrir la première population mondiale

Un gigantesque bassin de consommation

L’Inde est à la fois un géant agricole et un immense bassin de consommation. Le pays s’étend sur 3,3 millions de km2, dont 180 millions d’ha de surfaces agricoles. Il est depuis 2023 le plus peuplé du monde (1,4 milliard d’habitants) et la 5e puissance économique, malgré un produit intérieur brut (PIB) par habitant limité. Avec des niveaux de revenus très variables4 et une population pauvre importante, la question de la sécurité alimentaire y est stratégique : elle est un objectif central de la politique agricole et commerciale, depuis l’indépendance en 1947. Cette recherche de sécurité alimentaire s’est manifestée, au fil du temps, par la promotion de l’autosuffisance nationale en matière de production, par l’amélioration de l’accès économique à la nourriture pour certains groupes sociaux ou territoires, par des politiques de stockage pour protéger le marché des aléas, et par l’administration des prix et des restrictions d’exportations.

L’agriculture indienne a connu une forte croissance au cours des dernières années. Le gouvernement a soutenu les filières pour accroître la production, afin de servir le marché intérieur. Le niveau de développement de plusieurs d’entre elles permet désormais de réaliser ou d’envisager des exportations, mais le pays n’est pas encore un acteur majeur du commerce agroalimentaire mondial. Certaines productions sont toutefois très dépendantes de l’exportation pour leur équilibre économique, et les ventes à l’international permettent de réguler le marché intérieur et les prix.

Viande bovine : un lancement progressif sur le marché international

En 2022, l’Inde détenait le 1er cheptel mondial de bovidés et était le 5e producteur et le 4e exportateur de viande bovine. La consommation de ces produits est interdite dans la majorité des États indiens pour des raisons religieuses. Cependant, plus des deux tiers de la production nationale sont consommés dans le pays, majoritairement par les musulmans et les chrétiens, qui représentent un peu moins de 20 % de la population. La loi indienne n’autorise que les exportations de viande de buffle désossée et congelée, dénommée carabeef (du philippin carabao ou buffle d’eau).

Depuis la fin des années 2000, une partie de l’industrie de la viande bovine s’est structurée et deux filières coexistent aujourd’hui. La première fournit le marché domestique : elle est hétérogène et fragmentée. La seconde, destinée à l’exportation, est dynamique et bien organisée. Elle a contribué à l’essor de la production nationale et à établir la place de l’Inde sur le marché mondial. En 1992, moins de 4 % de la viande bovine indienne était exportée, contre 15 % en 2001 et près de 32 % en 20225. Le marché international est devenu un débouché structurel pour ces produits. Les trois premiers industriels indiens se partagent près des deux tiers de la valeur de la viande bovine exportée : Allana Group est de loin le premier opérateur (40 % des exports), devant HMA Agro Industries Ltd (15 %) et Hind Group (10 %). Ils détiennent des abattoirs modernes et des flottes de camions réfrigérés.

Sucre : le marché international comme outil de régulation national

La filière sucrière indienne a été bâtie pour répondre à la demande intérieure et pour maintenir des emplois ruraux, selon un modèle d’agriculture familiale où l’exploitant est propriétaire de ses terres et réalise les travaux des champs. Ce modèle concerne 25 à 50 millions de planteurs de canne, souvent assez peu organisés. Les sucreries sont elles aussi très nombreuses et peu modernes. Avec la hausse du PIB et la croissance de la population (+ 12 % entre 2011 et 2021), la consommation de sucre augmente de 500 000 tonnes/an en moyenne.

L’adéquation entre l’offre et la demande est un défi majeur pour le pays, mais elle reste difficile à atteindre du fait de la hausse de la consommation, de capacités de production fragmentées, d’infrastructures vieillissantes et du rendement cannier irrégulier en raison des conditions météorologiques (mousson notamment). Ainsi, la politique commerciale indienne d’importation et d’exportation de sucre sert depuis longtemps de variable d’ajustement, via des tarifs douaniers à l’importation et des subventions à l’exportation, qui ont fait l’objet de contentieux à l’Organisation mondiale du commerce (OMC)6. La nouvelle politique éthanolière, depuis la fin des années 2010, permet d’absorber une partie importante des surplus de canne produits.

Historiquement dépendantes du niveau de la production domestique, les exportations de sucre indiennes ont fortement augmenté au cours des dernières années. Elles s’établissent à plus de 5 millions de tonnes par an, en moyenne, sur les campagnes de 2019 à 2022, soit près de 20 % de la production. Cependant, les capacités du pays à exporter du sucre sont liées au soutien financier du gouvernement, qui pourrait être limité, à l’avenir, par une éventuelle décision de l’OMC. De plus, la croissance de la consommation indienne est telle qu’un accident météorologique ou une baisse conséquente des surfaces en production pourrait réduire les capacités du pays. Enfin, le nouveau débouché de la production d’éthanol pourrait venir stabiliser voire réduire l’excédent de production de canne. D’après l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) et l’Organisation de coopération et de développement économiques (OCDE)7, la production indienne d’éthanol devrait en effet passer de 45,7 Mhl en 2021 à 110 Mhl en 2031. Dans tous les cas, les exportations resteront un débouché de dégagement mobilisable en cas d’excédent de production.

Une compétitivité variable

Pour les productions indiennes, la parité monétaire entre la roupie indienne (INR) et les principales monnaies des économies développées est un réel facteur de compétitivité. Entre janvier 2012 et mai 2023, la monnaie indienne a été dévaluée de 38 % par rapport au dollar étasunien et de 26 % par rapport à l’euro, augmentant la compétitivité des exportations du pays.

L’essentiel de la viande bovine produite en Inde dérive de la production laitière. Aucune donnée consolidée n’est disponible pour connaître le prix d’achat des animaux aux producteurs, ce qui empêche la comparaison directe des coûts de production entre l’Inde et l’UE. La comparaison des prix franco à bord (FOB8) des exportations indiennes avec ceux des principaux autres exportateurs (Argentine, Brésil, Australie, États-Unis, etc.), réalisée pour l’étude, montre la forte compétitivité des produits indiens sur le marché international. À 2,24 €/kg équivalent carcasse en moyenne, en 2022, les découpes désossées congelées exportées par l’Inde étaient d’une à plus de deux fois moins chères. Les coûts liés à certains changements engagés depuis le début des années 2000 ont pu diminuer cette compétitivité des viandes bovines sur le marché international. Il s’agit par exemple de la modernisation des abattoirs destinés à l’export, ou d’investissements dans des flottes de camions réfrigérés et dans des générateurs d’électricité.

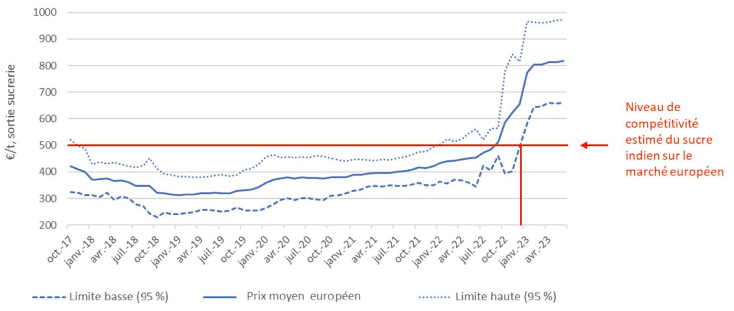

La compétitivité de la filière sucrière indienne, étudiée pour le sucre blanc prêt à être consommé (60 % des exportations), est moins importante que celle de la filière bovine. En considérant que les coûts de fret et d’assurance de l’Inde vers l’UE avoisinent les 100 USD/t de sucre (90 €/t de sucre), le sucre indien est compétitif dès que le sucre européen se négocie à un niveau supérieur à 500 €/t (figure 1)9. Par ailleurs, l’enjeu principal pour l’Inde étant de subvenir aux besoins de sa population, les prix sur les marchés internationaux influencent peu la production et les exportations. En effet, lorsqu’un surplus de production risque de faire chuter les prix domestiques, le gouvernement octroie des subventions à l’exportation aux sucriers. Par exemple, lors de la campagne 2019-2020, une subvention de 10 448 INR par tonne de sucre (141 USD/t) leur a été accordée. Ce dispositif a permis d’exporter 5,8 Mt de sucre sur les 6 Mt visés.

Figure 1 - Évolution du prix moyen du sucre sur le territoire de l’Union européenne depuis la fin des quotas et compétitivité indienne

Ce graphique montre l’évolution du prix moyen du sucre dans l’Union européenne, d’octobre 2017 à avril 2023. Une barre symbolise l’atteinte, début 2023, d’un prix supérieur à 500€/t, qui correspond au niveau de compétitivité estimé du sucre indien sur le marché européen.

Note : le taux de 95 % correspond à la moyenne corrigée de plus ou moins 2 écarts-types. Les données du Royaume-Uni sont incluses dans le calcul du prix moyen jusqu’à fin 2020.

Source : ARTB d’après Commission européenne

Un accès au marché européen limité et variable selon les filières

Les marchés européens de la viande bovine et du sucre restent actuellement protégés par des droits de douane élevés et des mesures non tarifaires. La viande bovine indienne, faute d’agrément, ne peut pas y accéder. Pour le sucre il existe des contingents à droits de douane nuls.

Viande bovine : pas d’accès au marché européen pour le moment

Dans le cas général, les exportations vers l’UE de viande bovine in natura (non transformée) et de certaines viandes transformées font l’objet d’un droit de douane ad valorem (proportionnel à sa valeur) de 12,8 %, auquel s’ajoute une part fixe allant de 114 € à 304 € par 100 kg net. Ainsi, le taux moyen appliqué oscille entre 30 et 40 % de la valeur du produit, selon la conjoncture et le type de viande. Les droits de douane sont plus faibles pour certaines viandes bovines transformées comme le corned beef (16,6 %). Des accès préférentiels au marché de l’UE existent cependant10. C’est le cas des contingents annuels consolidés ouverts à certains exportateurs depuis l’Accord agricole de l’OMC de 1994 (contingents dits « Hilton »11) à droits de douane réduits à 20 %. C’est aussi le cas du contingent issu du règlement du « panel hormones » à l’OMC (droits de douane nuls)12 et de divers contingents à droits de douane nuls ou réduits issus d’accords bilatéraux, comme avec le Canada13.

Néanmoins, l’Inde, faute d’agrément sanitaire et du fait d’insuffisances sur l’ensemble de la filière (traçabilité quasi-inexistante, etc.), ne peut actuellement pas exporter de viande bovine vers l’Europe. Le pays ne disposant pas d’accès préférentiel au marché européen, il n’existe actuellement aucun flux.

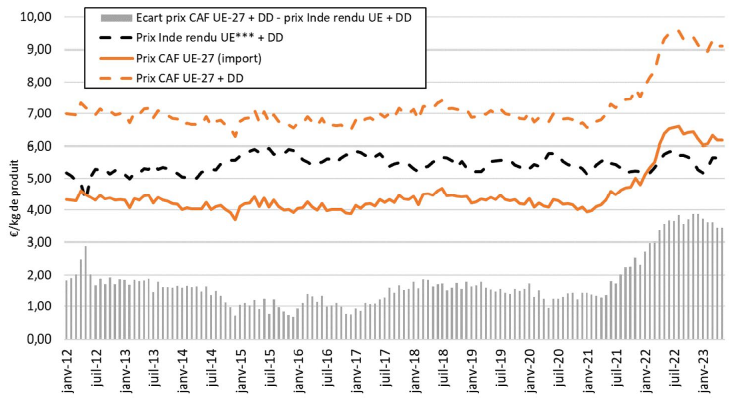

Dans le cadre de l’étude, la compétitivité d’éventuelles importations indiennes a été estimée, par la construction d’un prix à l’exportation (transport compris) de la viande bovine désossée congelée indienne rendue en UE. Les résultats de cette simulation montrent que, sur la période allant de janvier 2012 à mai 2023, la viande bovine désossée congelée originaire d’Inde était plus compétitive que les prix moyens de la viande bovine importée par l’UE. L’écart de prix moyen était de 1,73 €/kg de produit, avec une variation allant de 1 €/kg à 3,5 €/kg. Ce résultat présente cependant deux limites : les nomenclatures douanières employées regroupent une grande diversité de produits de qualités différentes, et l’accès effectif au marché européen nécessiterait des investissements qui réduiraient la compétitivité des viandes bovines indiennes.

Figure 2 - Comparaison des prix CAF (coût, assurance et fret) des imports de viande bovine désossée congelée par l’UE-27 et des prix estimés des exports indiens rendus en UE-27

Ce graphique compare les prix CAF (coût, assurance et fret), des imports de viande bovine désossée congelée dans l’UE à 27 pays, au prix des exports indiens rendus en UE estimés par les auteurs de l’étude. On voit que les courbes se croisent à partir de 2022.

DD = droit de douane/***estimation coût transport, assurance.

Lecture : les prix CAF indiquent que dans le prix d’importation d’une marchandise figurent également, outre le prix du produit proprement dit (coût pour l’acheteur), le montant de l’assurance et celui du coût de transport de la marchandise jusqu’à son acheteur.

Source : Abcis, rapport final p 287, d’après Banque de France, OCDE, Eurostat, Douanes indiennes

Sucre : des contingents limités mais toujours remplis

Les droits de douane pleins pour le sucre destiné à être raffiné atteignent 339 €/t, et 419 €/t pour les sucres spéciaux (ex. canne), hors accès préférentiel au marché européen. Le sucre indien bénéficie d’un accès préférentiel au marché européen à travers un contingent de type CXL14 à droits de douane nuls15. Le volume de ce contingent était fixé à 10 000 tonnes par campagne jusqu’à la campagne 2021-2022. Depuis, il s’élève à 5 841 tonnes, après répartition entre l’UE et le Royaume-Uni en raison du Brexit (figure 3).

Figure 3 - Contingent CXL de sucre indien accordé par l’Union européenne depuis 2017-2018, licences effectivement accordées et niveau moyen des prix européens du sucre

|

Campagne |

Contingent disponible par campagne (octobre septembre) [t] |

Licences effectivement accordées [t] |

Niveau moyen des prix européens du sucre (toutes régions) [€/t] |

|---|---|---|---|

| 2017-18 |

10 000 |

9 999 |

374 |

| 2018-19 |

9 996 |

319 |

|

| 2019-20 |

9 815 |

365 |

|

| 2020-21 |

10 000 |

392 |

|

| 2021-22 |

5841 |

5841 |

449 |

| 2022-23 |

5 841 |

762 |

Source : ARTB, d’après Commission européenne

De 2017 à 2023, le contingent accordé à l’Inde était presque intégralement rempli à chaque campagne. Ainsi, quel que soit le niveau du prix du sucre dans l’UE, y compris lorsqu’il était bas comme pendant la campagne 2018-2019 (319 €/t), l’Inde a eu la capacité d’exporter du sucre. Le marché mondial était ainsi un débouché de dégagement : le sucre indien peut être vendu à perte pour limiter le déséquilibre entre l’offre et la demande sur le marché domestique, et réduire la baisse des prix intérieurs.

Des risques mais peu d’opportunités pour les acteurs européens

Des productions indiennes qui devraient encore croître

D’après la FAO et l’OCDE, la production indienne continuerait de croître d’ici 2031. Pour la viande bovine, elle devrait augmenter de 185 000 tonnes (+ 7 %) par rapport à 2021, et conduire à une hausse de la consommation domestique (+ 87 000 tonnes, soit + 8 %) et des exportations (+ 97 000 tonnes, soit + 7 %).

De 2021 à 2031, la production cannière indienne augmenterait de 21 Mt (+ 5 %), tandis que la production sucrière annuelle progresserait de 400 000 t (+ 1 %). Parallèlement, la consommation de sucre en Inde s’accroîtrait de 3 Mt (+ 12 %). Sur la même période, la production indienne d’éthanol s’amplifierait (+ 240 %) et atteindrait 110 Mhl en 2031, et la proportion produite à partir de canne passerait de 13 % en 2021 à 28 % en 2031. Parallèlement, la consommation d’éthanol augmenterait de 220 % et atteindrait 115 Mhl. D’après ces perspectives, le commerce extérieur indien d’éthanol resterait stable, alors que les importations indiennes de sucre augmenteraient de 341 000 t (+ 126 % par rapport à 2021) et que les exportations reculeraient (- 56 % pour atteindre 2,8 Mt).

Ces projections, qui correspondent à l’évolution moyenne attendue, sont valables dans un environnement macroéconomique donné, qui suppose une stabilité des politiques et des marchés, alors que ces derniers sont généralement volatils.

Un accord risqué pour les productions européennes

Les fortes capacités de production (structurelles ou conjoncturelles) et la compétitivité des filières indiennes de viande et de sucre, tout comme l’octroi de subventions à l’exportation par le gouvernement indien, font peser des risques sur les filières européennes, notamment en cas de signature d’un accord de libre-échange, qui améliorerait les conditions d’accès au marché de l’UE pour les produits indiens.

La production de viande bovine indienne est compétitive à l’exportation mais sa qualité n’est pas suffisante pour le marché européen. Une montée en gamme est cependant possible. Elle nécessiterait que les filières réalisent des investissements (traçabilité, gestion sanitaire, etc.). L’ouverture d’un grand marché comme celui de l’UE, importante pour l’image de la viande bovine indienne, pourrait inciter le pays et ses opérateurs à accélérer les projets déjà en cours, visant à améliorer les conditions de production. Toutefois, leur réalisation induirait des coûts supplémentaires, qui limiteraient la compétitivité relative des viandes indiennes par rapport aux autres importations de l’UE.

La compétitivité de la filière sucrière indienne, par rapport aux productions européennes, est plus limitée. Cependant, compte tenu du remplissage systématique du contingent européen actuel, l’octroi d’un contingent supplémentaire en cas d’accord de libre-échange représenterait un risque pour les productions betteravière et sucrière de certaines régions européennes. Les sucreries ayant besoin de maintenir un seuil de production minimum afin d’être rentables, des importations indiennes additionnelles menaceraient des bassins de production entiers. Par ailleurs, la possibilité d’intégrer des sucres spéciaux (ex. sucre de canne) dans un tel contingent pourrait affaiblir la production des régions françaises d’outre-mer, premier fournisseur sur ce marché européen de niche.

Des opportunités pour certains coproduits et d’autres filières

S’il n’existe pas d’intérêt offensif pour l’UE concernant le sucre ou la viande bovine, certains coproduits de ces filières pourraient bénéficier d’une ouverture ou d’un accès préférentiel au marché indien. C’est le cas des peaux de bovins, mais aussi d’autres espèces, brutes ou transformées, pour l’instant soumises à des droits de douane et des mesures non tarifaires limitant voire interdisant les échanges. Mais l’essentiel des intérêts offensifs de l’agriculture européenne se situent dans d’autres secteurs, notamment dans certaines productions végétales : semences potagères, orge, malt.

Ceci étant dit, comme dans la plupart des récents accords bilatéraux négociés par la Commission européenne, les intérêts offensifs de l’UE se situent surtout en dehors du secteur agricole : électronique, chimie (caoutchouc et plastiques), production de machines16, etc.

Conclusion

Les productions indiennes de sucre et de viande bovine sont indéniablement compétitives à l’export, et l’État indien intervient régulièrement pour encourager les exportations notamment afin de réguler son marché intérieur, indépendamment des conditions du marché international. Le potentiel d’exportation, indien est ainsi avéré pour les secteurs du sucre et de la viande bovine.

Le potentiel d’autres filières restera à déterminer. Les ambitions gouvernementales indiennes en matière de progression de la production laitière par exemple feront à face à la multiplication des aléas climatiques, déjà importants dans le pays. La question stratégique de l’accès à l’eau, en quantité comme en qualité, déjà centrale, deviendra également critique dans les années à venir. Aujourd’hui, les réglementations indiennes, fixées par le gouvernement fédéral ou les États, sont bien moins contraignantes que les standards de l’UE. Elles continueront probablement à l’être dans un futur proche. Par exemple, il n’existe pas de système de traçabilité obligatoire dans les élevages indiens. Ce contexte peu favorable aux exportations vers l’UE pourrait néanmoins progressivement évoluer, notamment sous l’impulsion d’entreprises souhaitant se développer en Inde et exporter.

Dans ce contexte, bien qu’il existe certaines opportunités sur le marché indien, pour quelques produits agricoles européens, il apparaît opportun de maintenir des mesures de protection au niveau de l’UE afin de limiter l’accès de certains produits au marché européen. Leur introduction pourrait en effet le déstabiliser, alors que plusieurs concessions ont d’ores et déjà été proposées ou mises en œuvre dans le cadre d’autres accords de libre-échange, notamment avec la Nouvelle-Zélande ou le Mercosur.

Baptiste Buczinski

Institut de l’élevage

Alexis Patry

ARTB

Amandine Hourt

Centre d’études et de prospective17

Notes de bas de page

1. Buczinski B., Patry A., Bouzidi M., Cassagnou M., Désolé M., 2024, Opportunités et risques commerciaux dans le cadre des négociations d’un accord de libre-échange entre l’Union européenne et l’Inde. Exemples des filières laitière, viande de volaille, bœuf et sucre, 307 pages.

2. Banque de France, 2021, « Le blocage de l’OMC, un révélateur de la crise du multilatéralisme ? », Bulletin de la Banque de France.

3. Traité signé entre deux ou plusieurs pays pour faciliter les échanges et éliminer les barrières au commerce.

4. D’après le World Inequality Report de 2022, le revenu des 10 % d’Indiens les plus riches était 22 fois plus élevé que celui des 50 % d’Indiens les moins riches.

5. Buczinski B., Patry A., Bouzidi M., Cassagnou M., Désolé M., 2024, op.cit., p 47.

6. OMC, 2021, Inde : mesures concernant le sucre et la canne à sucre, Rapports des groupes spéciaux.

7. OCDE, FAO, 2022, Agricultural Outlook 2022-2031.

8. Free on board (« sans frais à bord ») ou franco à bord (FAB). Ce prix n’inclut pas le transport, les taxes d’exportation, ni les différentes assurances liées à l’expédition et à l’exportation.

9. Quel que soit le niveau de compétitivité du sucre indien, les exportations à destination de l’UE restent possibles dès lors qu’il existe un avantage tarifaire préférentiel (cf. partie 2.2).

10. L’accès préférentiel à un marché peut se traduire par un accès en franchise de droits et hors contingent, par des tarifs/droits de douane préférentiels (avec ou sans contingent) et des règles préférentielles.

11. Contingent « Hilton » : contingent d’importation, à droit préférentiel, de pièces nobles issues de jeunes mâles engraissés à l’herbe.

12. Contingent « panel hormones » : contingent d’importation de viande bovine ouvert en 2009, par l’UE, en compensation de son interdiction d’importer des produits issus d’animaux traités aux hormones décrétée en 1998.

13. Décision (UE) 2017/37 du conseil du 28 octobre 2016.

14. Les contingents dits « CXL », issus des élargissements successifs de l’UE, garantissent aux partenaires historiques des pays nouvellement adhérents de conserver les conditions commerciales antérieures.

15. Les droits de douane de certains contingents dits « CXL » d’autres pays exportateurs sont fixés à 98 €/t.

16. Trade Impact B.V., 2023, Trade Sustainability Impact Assessment of the EU-India trade and investment agreements.

17. Au moment de la rédaction de cette note.

Voir aussi

Rapport d'étude : Accord de libre-échange entre l'Union européenne et l'Inde

12 juin 2024CEP | Centre d’études et de prospective

Les questions agricoles dans les enceintes du multilatéralisme - Analyse n° 178

02 septembre 2022CEP | Centre d’études et de prospective

Cohérence des politiques commerciales avec le développement : le cas de l’accord de partenariat entre l’Union européenne et l’Afrique de l’Ouest - Analyse n°129

22 octobre 2018Enseignement & recherche