Le mécanisme d’ajustement carbone aux frontières de l’Union européenne : enjeux et perspectives pour le secteur agricole- Analyse n° 207

Partager la page

Les notes d’Analyse présentent en quatre pages l’essentiel des réflexions sur un sujet d’actualité relevant des champs d’intervention du ministère de l’Agriculture et de la Souveraineté alimentaire. Selon les numéros, elles privilégient une approche prospective, stratégique ou évaluative.

À télécharger

Un mécanisme d’ajustement carbone aux frontières (MACF) a été adopté en 2023 par l’Union européenne (UE), pour une entrée en vigueur complète au 1er janvier 2026. Il couvre cinq secteurs ou produits, dont les engrais azotés. Le MACF devrait permettre la poursuite de la décarbonation de l’activité des entreprises européennes de ces secteurs, tout en les protégeant de la concurrence et en limitant les fuites de carbone. Cependant, il pourrait aussi provoquer une perte de compétitivité à l’export pour les producteurs d’engrais européens et les filières aval. Cette note analyse les implications de la mise en œuvre de ce mécanisme. Trois scénarios prospectifs, à portée illustrative, viennent esquisser une extension plus large du MACF à l’agriculture.

Introduction

Un mécanisme européen d’ajustement carbone aux frontières a été adopté en mai 20231. Partie intégrante du paquet Fit for 55, son objectif est de soutenir les efforts de décarbonation de l’UE, notamment en réduisant les fuites de carbone, tout en protégeant les entreprises européennes de la concurrence de produits importés moins-disants en matière d’émissions de gaz à effet de serre (GES). L’agriculture est concernée par ce dispositif car les engrais azotés, dont l’Europe est fortement importatrice, font partie des secteurs couverts. Ces derniers, sur l’ensemble de leur cycle de vie, émettent deux GES : du dioxyde de carbone (CO2) et du protoxyde d’azote (N2O). Ils sont ainsi responsables d’environ 2,1 % des émissions de GES globales, tous secteurs confondus.

Cette note se penche sur les conséquences de l’entrée en vigueur de ce mécanisme de tarification des émissions importées. La première partie revient sur la genèse et le fonctionnement du MACF, puis sont analysées les conséquences pour le secteur agricole européen de l’inclusion des engrais dans le mécanisme. Enfin la troisième partie, prospective, présente plusieurs scénarios d’une extension plus large du MACF à l’agriculture.

Le MACF : émergence et fonctionnement d’un système de tarification des émissions importées dans l’UE

Un mécanisme conçu pour éviter les fuites de carbone

En Europe, les émissions de GES des installations des secteurs industriels les plus émetteurs sont encadrées par le système d’échange de quotas d’émissions (SEQE). Ces entreprises subissent la concurrence des importations de pays tiers, souvent soumises à des règles environnementales moins exigeantes et à une tarification du carbone plus faible (ex. environ 9 dollars américains – USD – /tCO2 en Chine contre 90 USD/tCO2 dans l’UE en 2023). Les travaux académiques considèrent que 10 à 25 % des émissions de GES évitées grâce à un système de tarification du carbone pourraient se voir annulées par des « fuites de carbone », c’est-à-dire le déplacement des activités émettrices vers d’autres pays aux politiques moins contraignantes2. Le MACF a été introduit pour limiter ces fuites en soumettant les importations à la même tarification que celle appliquée aux entreprises européennes.

L’objectif du MACF est donc triple. Il vise d’abord à soutenir les politiques climatiques européennes en évitant le déplacement des émissions, via le remplacement de la production domestique par des importations de produits carbonés. Il vise ensuite à préserver la compétitivité des entreprises de l’UE en les protégeant des effets néfastes d’une politique unilatérale de tarification du carbone (ex. délocalisations, concurrence inéquitable). Enfin, le MACF poursuit une logique normative et incite les pays tiers à adopter des politiques climatiques plus ambitieuses, pour préserver leur accès au marché européen. L’UE fait ainsi du MACF un outil diplomatique fondé sur « l’effet Bruxelles »3, à savoir l’idée qu’en régulant son propre marché, elle parvient à exporter ses normes au reste du monde.

L’aboutissement d’un long processus

Le MACF avait déjà fait l’objet de propositions législatives en 2007, 2009 et 2016. Tirant les enseignements de ces trois échecs, les difficultés techniques du mécanisme (compatibilité avec les règles de l’Organisation mondiale du commerce (OMC)4, calcul du carbone, etc.)5 ont pu être récemment surmontées. Plus globalement, la réémergence du MACF à partir de 2019 a plusieurs causes.

Premièrement, les préoccupations climatiques sont devenues le nouveau référentiel global des politiques publiques. L’ambition de l’UE s’est accrue depuis les élections européennes de 2019, ainsi que l’engagement pour la neutralité climatique d’ici 2050. Le MACF est apparu comme un outil nécessaire pour atteindre ces objectifs, et comme un instrument légitime de la diplomatie climatique de l’UE face à l’hétérogénéité des ambitions des pays tiers (ex. retrait des États-Unis de l’Accord de Paris en 2017).

Les insuffisances du SEQE, en apparaissant plus nettement6, ont également favorisé l’émergence du MACF. Il a été décidé de supprimer progressivement les quotas d’émissions gratuits initialement alloués aux entreprises européennes et de proposer une alternative pour préserver leur compétitivité face à la hausse du prix de la tonne de CO2. Les fuites de carbone ont été identifiées comme un enjeu à traiter pleinement, dans un contexte où la notion d’« autonomie stratégique » prônait la protection et la relocalisation de l’industrie européenne.

Enfin, l’introduction d’un instrument longtemps considéré comme protectionniste est devenue moins sensible ces dernières années, en raison de la détérioration des relations commerciales et de la montée du protectionnisme à l’international (ex. Brexit, guerres commerciales, etc.). La crainte de subir une concurrence déloyale a pris le pas sur les inquiétudes de se voir imposer des mesures de rétorsion, y compris pour les pays très exportateurs comme l’Allemagne7.

Ces éléments, et l’action déterminée de la France, très porteuse du MACF, ont constitué une fenêtre d’opportunité, en 2019, qui a permis la mise à l’agenda puis l’adoption du dispositif.

Fonctionnement du dispositif

Outil complémentaire du SEQE visant à se substituer aux quotas d’émissions gratuits, le MACF soumet certains biens importés dans l’UE à une tarification du carbone afin de les placer sur un pied d’égalité avec les produits européens. Six secteurs sont concernés : les engrais azotés, le fer et l’acier, l’aluminium, le ciment, l’électricité, et l’hydrogène.

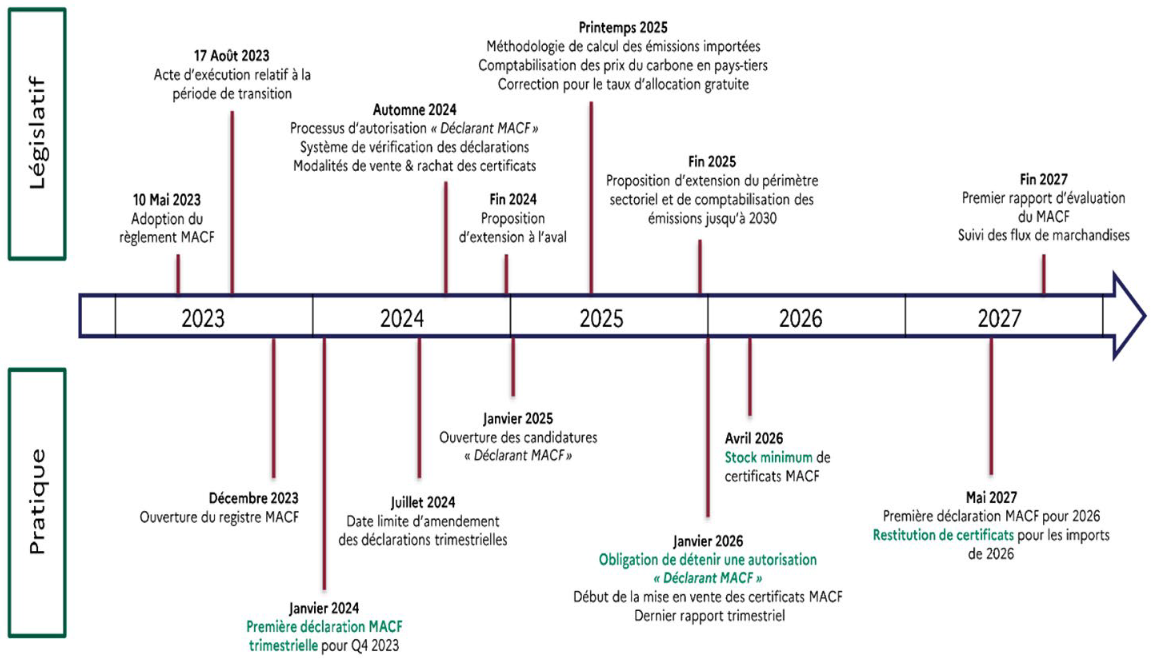

Les importateurs de ces produits devront acheter, auprès d’une autorité européenne, des « certificats carbone ». Le nombre de certificats à acheter sera déterminé en fonction des émissions de GES (directes et indirectes) liées à la production des biens, calculées à partir des informations fournies par l’exportateur. Le prix de ces certificats sera lié à celui du SEQE. Les systèmes de tarification du carbone des pays tiers seront pris en compte et permettront aux importateurs de déduire du montant du « certificat carbone » du MACF celui déjà payé dans le pays d’origine. Des difficultés de collecte, de suivi, de comptabilité et de traçabilité des émissions pourraient apparaître, au vu de la diversité des modes de calcul et de l’hétérogénéité des systèmes de tarification existants8. Une période de transition est prévue jusqu’à fin 2025, au cours de laquelle les importateurs seront seulement tenus de déclarer les émissions, sans obligations financières associées (figure 1).

Figure 1. Calendrier prévisionnel de mise en œuvre du MACF

Une frise chronologique présente le calendrier prévisionnel de mise en œuvre du mécanisme d'ajustement carbone aux frontières (MACF), depuis l'adoption du règlement MACF en mai 2023 jusqu'à fin 2027, lorsque le premier rapport d'évaluation du MACF et le suivi des flux de marchandises devraient avoir lieu.

Source : Ministère de la transition énergétique, 2024, Le mécanisme d’ajustement carbone aux frontières. Guide pratique importateurs.

En parallèle, les quotas d’émissions gratuits alloués aux producteurs européens seront progressivement supprimés d’ici 2034, les obligeant à terme à payer pour toutes leurs émissions et les incitant à décarboner leur production. Les revenus tirés de ce système, de l’ordre de 9 à 17 Md€/an en 2030, abonderont les fonds propres du budget de l’UE.

Inclusion des engrais azotés dans le MACF : quels défis pour l’agriculture européenne ?

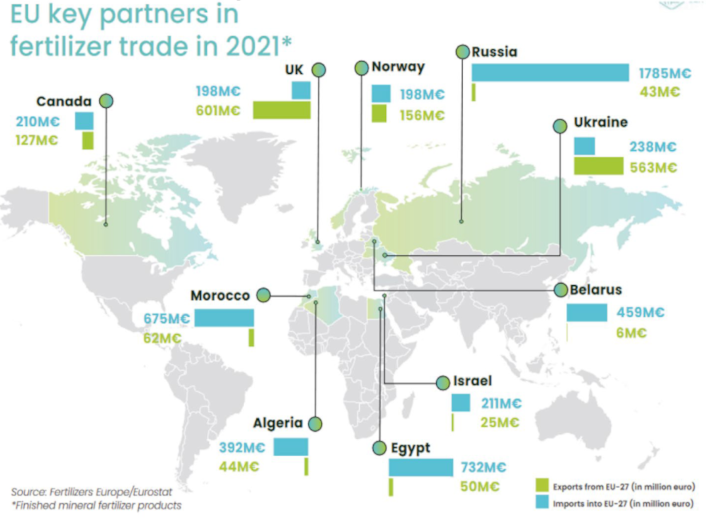

Le MACF touche le secteur agricole car il concerne les engrais azotés (10 Mt/an consommées en UE), mais également l’électricité (émissions indirectes) et, potentiellement, l’hydrogène utilisés pour leur production. Il inclut cinq catégories d’éléments fertilisants émetteurs de GES : l’acide nitrique, l’ammoniac, les nitrates de potassium, les engrais minéraux ou chimiques azotés et les engrais composés. L’UE est fortement dépendante des importations d’engrais : en 2021, 30 % de sa consommation d’azote était importée9. Ces importations proviennent surtout de Russie, de Biélorussie, d’Égypte et du Maroc, tous engrais confondus (figure 2)10. La France, 8e utilisateur mondial, représente 4 % des importations mondiales d’engrais azotés.

Figure 2. Principaux partenaires commerciaux de l’UE pour les échanges d’engrais sous forme de produits finis en 2021

Un planisphère indique les principaux pays partenaires commerciaux de l'Union européenne (UE) pour les échanges d'engrais sous forme de produits finis en 2021. La carte indique que les principaux pays qui importent des engrais dans l'UE en 2021 étaient la Russie, l’Égypte, le Maroc, la Biélorussie et l'Algérie. A l'inverse, les exportations européennes d'engrais étaient principalement destinées au Royaume-Uni et à l'Ukraine en 2021.

Source : Fertilizers Europe

L’UE possède aussi une industrie de production d‘engrais domestique, répartie sur 120 sites, ayant généré en moyenne 40,2 Mt de produits par an de 2019 à 2021. Environ un tiers de cette production est destiné à l’export. L’UE réalisait, en 2021, 9 % de la production mondiale d’engrais azotés11. Cette industrie reste fragile en raison d’une forte dépendance au gaz naturel (importé à 80 %) utilisé pour la production.

Quelles perspectives pour les producteurs d’engrais européens et les pays tiers ?

Avec l’augmentation du prix relatif des importations en raison du coût des certificats carbone à acquérir (dont le prix devrait augmenter de plus de 10 % d’ici 2040), ces dernières devraient diminuer. La demande intérieure devrait alors être satisfaite par une plus grande part de produits européens, par un effet de substitution. L’industrie des engrais européenne étant déjà moins émettrice que celle des pays tiers, le MACF devrait conduire à une baisse globale des émissions et soutenir la production européenne, ainsi protégée de la concurrence extérieure. Le mécanisme devrait nettement réduire les fuites de carbone de l’UE, davantage que le système actuel de quotas gratuits, (entre -34 et -42 %, tous secteurs confondus d’après les travaux académiques12).

La production européenne devrait aussi poursuivre sa décarbonation, en raison de la suppression des quotas gratuits et du signal-prix du SEQE. Le prix du carbone pourrait en effet augmenter jusqu’à 160 €/t d’ici 203013. Les engrais à base d’ammoniac vert, produits à partir d’hydrogène issu d’une énergie décarbonée, devraient progressivement devenir rentables et se massifier. Cependant, l’industrie européenne pourrait perdre en compétitivité à l’exportation, du fait de l’augmentation de ses coûts de production. Des émissions de carbone supplémentaires pourraient en résulter sur les marchés tiers, où les engrais bas-carbone européens seraient remplacés par des engrais non-européens plus émissifs et moins chers, car non soumis à la même tarification du carbone.

Le MACF devrait entraîner une perte de compétitivité pour les partenaires commerciaux de l’UE, qui pourraient saisir l’organe de règlement des différends de l’OMC ou imposer en retour des droits de douane sur les engrais européens14. Les BRICS ont déjà exprimé leurs inquiétudes dans une déclaration commune, en 2021, tandis que les « pays en développement » pourront difficilement s’adapter aux contraintes liées au MACF, en raison d’industries moins matures et plus émettrices.

À l’inverse, les pays disposant déjà de systèmes de tarification des émissions devraient être moins impactés. Certains ont déjà lancé des consultations ou des ébauches de projets de MACF nationaux (États-Unis, Royaume-Uni, Inde, etc.) et investissent dans l’ammoniac vert pour décarboner leurs filières (ex. Chine, Australie). Cependant, les pays tiers pourraient contourner le MACF en faisant coexister une filière bas-carbone à destination de l’UE avec une filière carbonée à destination du reste du monde (ressource shuffling). Le choix de la méthode de calcul des émissions et de vérification des déclarations, la mise en place d’un système anti-fraude et l’accompagnement de la montée en compétence des pays tiers sont autant de paramètres à considérer afin de limiter ces effets néfastes.

Impacts sur les secteurs agricole et agroalimentaire

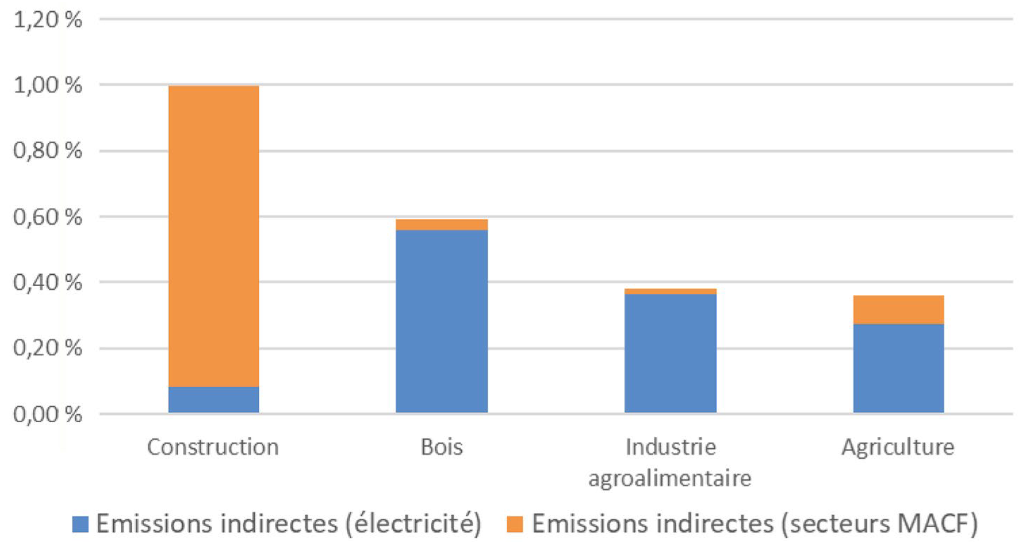

En l’absence de modification des pratiques agricoles, le MACF pèserait probablement sur la compétitivité des secteurs agricole et agroalimentaire. Ils pourraient être affectés, de façon indirecte, respectivement à hauteur de 0,36 % et 0,38 % de leur valeur ajoutée, en raison de l’utilisation d’engrais dans leurs processus de production, mais aussi d’électricité (émissions indirectes) (figure 3)15. Les engrais représentent en effet entre 6 et 12 % des coûts des intrants agricoles. La hausse de leur prix devrait donc impacter les marges des agriculteurs européens, pour certaines cultures, et/ou se répercuter le long des chaînes de valeur (transformateurs, distributeurs, consommateurs). Les fuites de carbone pourraient se déplacer de la production d’engrais vers les produits agricoles et agroalimentaires qui les utilisent, et qui ne sont pas soumis au MACF, via une augmentation de leur prix. Ces produits subiront alors la concurrence de biens importés produits avec des engrais plus carbonés. Hors UE, les produits agricoles européens risquent d’être remplacés par des produits agricoles plus carbonés, mais moins chers, issus de pays tiers. Tous produits confondus (y compris non agricoles), les exportations européennes de biens intermédiaires devraient, d’ici 2040, diminuer en volume de -8,6 % et les exportations de produits finis de -6 %, tandis que l’impact sur le PIB de l’UE ne devrait être que de -1,3 %.

Figure 3. Exposition au MACF des secteurs en aval

Cet histogramme représente l'exposition au MACF des secteurs en aval (secteur agricole, agroalimentaire, de la construction, et du bois) indirectement impactés par le mécanisme. L'intensité carbone de chacun de ces secteurs est exprimée en pourcentage de leur valeur ajoutée brute, qui définit la hauteur des barres. Pour chaque secteur, sont distinguées les émissions indirectes liées à la production d'électricité utilisée dans les processus de production, et les émissions indirectes liées à l'utilisation, par le secteur concerné, d'un produit soumis au MACF.

Source : graphique réalisé à partir des données du rapport France Stratégie « Les incidences économiques de l’action pour le climat »

Lecture : le graphique représente l’intensité carbone de certains secteurs de l’aval, exprimée en pourcentage de leur valeur ajoutée brute. L’agriculture et l’industrie agroalimentaire pourraient être impactées par le MACF, principalement en raison des émissions indirectes en lien avec la production d’électricité utilisée dans les processus de production (scope 2, bleu) et, dans une moindre mesure, en raison des émissions indirectes liées à l’utilisation d’engrais (scope 3, orange). D’autres secteurs sont davantage affectés par les émissions indirectes des secteurs couverts par le MACF (par exemple le ciment pour le secteur de la construction).

Cependant, le signal-prix du SEQE et le déploiement des politiques environnementales (stratégie « De la ferme à la table », etc.) devraient aussi inciter les agriculteurs à réduire ou optimiser l’utilisation d’engrais. Les modes de fertilisation bas-carbone (ex. engrais organiques) et certains modes de production et itinéraires techniques (ex. agriculture biologique, de conservation, agroécologie) pourraient être favorisés. Les choix de cultures pourraient notamment être modifiés, celles nécessitant un plus faible apport en azote devenant plus intéressantes économiquement (ex. substitution des légumineuses aux céréales). Ces évolutions de long terme dépendent également d’autres facteurs, tels que les niveaux de soutien public, la structuration des filières et les modes de consommation.

Scénarios prospectifs d’extension du MACF au secteur agricole

À l’échelle européenne, un système de tarification des émissions agricoles, basé sur un marché d’échange de quotas d’émissions (AgETS), est déjà en cours de discussion. Ainsi, une étude récente commandée par la Commission européenne explore cinq options d’AgETS16 : à l’échelle de la ferme (pour l’ensemble des émissions, celles du bétail uniquement, ou celles liées à l’usage agricole des tourbières drainées) ; pour les entreprises de l’amont (producteurs d’engrais et d’aliments pour animaux) ; pour celles de l’aval (transformateurs de viande et de produits laitiers). Pour un prix de 100 €/tCO2eq, un AgETS couvrant l’ensemble des émissions agricoles permettrait de réduire les émissions agricoles de l’UE de 23,4 % en 2030, comparé à un scénario de référence considérant uniquement les politiques actuelles17. La moitié de ces réductions proviendrait de changements de production. La viande bovine serait la plus impactée, avec une augmentation des prix de 8,2 % et une réduction de la consommation de 4,4 %. L’impact économique global serait faible pour les consommateurs.

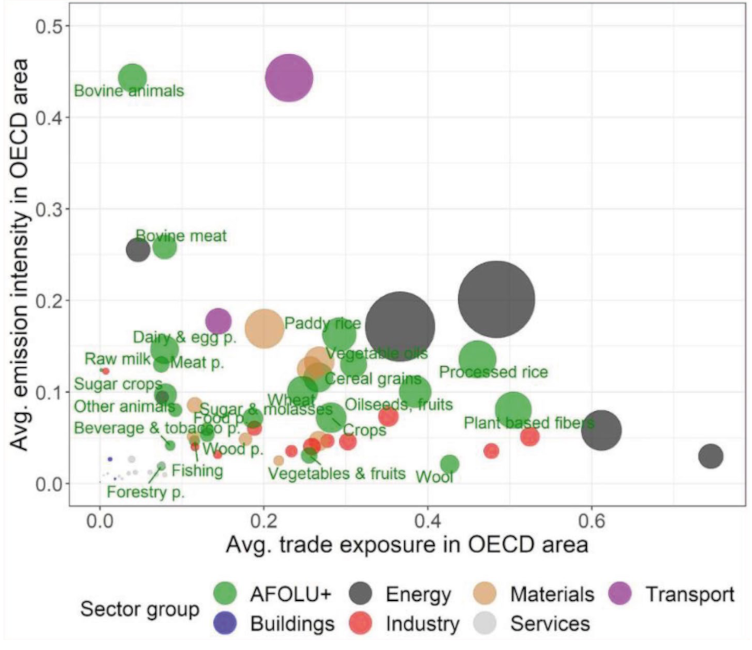

L’adoption d’un AgETS engendrerait un risque de fuites de carbone. Les réflexions actuelles à ce sujet laissent donc envisager également une extension du MACF aux produits agricoles. Les secteurs les plus exposés à ces fuites seraient la viande bovine, le riz, les fibres végétales, les céréales, le blé et les huiles végétales (figure 4)18. Le règlement MACF prévoit lui-même la possibilité d’une telle extension, et certains produits agricoles sont déjà listés comme exposés au risque de fuite carbone (ex. sucre, malt, pomme de terre, etc.)19. Le système actuel (qui ne couvre que 2,3 % des importations totales de l’UE) peut être perçu comme un « ballon d’essai », visant à faire accepter l’idée de cet outil d’action publique pour le déployer plus largement dans le futur.

Figure 4. Intensité des émissions et exposition au commerce international de différents produits agricoles dans les pays de l’Organisation de coopération et de développement économique (OCDE)

Ce graphique représente, pour différents produits agricoles et non agricoles, l'intensité en émissions de gaz à effet de serre (en ordonnées) et leur exposition au commerce international au sein des pays de l'OCDE (en abscisses). Le graphique considère un scénario où une tarification des émissions de gaz à effet de serre est appliquée à la fois aux émissions directes liées à la production et aux émissions indirectes liées aux intrants.

Source : Spiegel A. et al., 2024

Lecture : le graphique présente l’intensité en émission de GES des produits (ordonnées) et leur exposition au commerce international (abscisses), dans un scénario où une tarification des émissions est appliquée à la fois aux émissions directes liées à la production agricole et aux émissions indirectes liées aux intrants. Les produits agricoles (« AFOLU+ » en vert sur le graphique) les plus intensifs en émissions et les plus exposés au commerce seraient les plus touchés par les fuites de carbone.

Un AgETS assorti d’un MACF élargi engendrerait de nouveaux défis20. Le calcul de l’empreinte carbone des produits agroalimentaires sera plus difficile que pour les engrais, en raison de la complexité des chaînes d’approvisionnement et du suivi de certains processus (ex. fermentation entérique des ruminants). Ainsi, un steak de bœuf nécessiterait des informations sur les pratiques d’élevage, l’alimentation du bétail, l’âge d’abattage, etc. Quant aux produits transformés (ex. pizzas), des données devraient être récoltées sur les émissions de l’ensemble du processus de production, et donc souvent concernant plusieurs pays21. La diversité des méthodes de calcul des émissions entre pays et les éventuels manques de transparence rendraient ce suivi complexe.

À plus long terme, les évolutions possibles restent très largement ouvertes, dans un contexte de forte incertitude économique et géopolitique. Des scénarisations prospectives contrastées peuvent aider à se représenter les grandes dynamiques potentielles (encadré).

Encadré. 3 scénarii prospectifs d’ici 2050

Les scénarios prospectifs proposés ici imaginent un futur, à partir de 2030, avec l’instauration d’un AgETS couvrant l’ensemble des émissions agricoles, l’extension du MACF aux produits agricoles et agroalimentaires, et leurs conséquences à l’horizon 2050. Ces anticipations hypothétiques, à portée illustrative, explorent différents futurs probables et présentent des trajectoires d’évolution volontairement contrastées. Ils ne prétendent pas décrire à l’avance la réalité mais sont une invitation à la projection et à la réflexion. Fondés sur des ressources bibliographiques et des entretiens avec des experts, ils prolongent les constats et tendances évoqués plus haut.

Scénario 1 : Rupture technologique et décarbonation de l’agriculture mondiale

Après des tensions commerciales et politiques au début des années 2030, les pays tiers adoptent des mécanismes de tarification des émissions agricoles équivalents à l’AgETS, afin de pouvoir continuer à commercer avec l’UE. La hausse des coûts est cependant contestée le long des chaînes de valeur.

Dans ce contexte, l’UE étend la période de transition du MACF et s’engage à rediriger une partie des recettes vers la transition des « pays en développement ». Les négociations débouchent sur la mise en place d’un consortium de recherche et d’innovation (R&I) international, ayant pour objectif de développer les technologies de décarbonation de l’agriculture et de les rendre accessibles. Son émergence est favorisée par la survenue, en 2032, d’un épisode El Niño qui affecte fortement la sécurité alimentaire mondiale et fait de la décarbonation de l’agriculture une priorité.

Les efforts de R&I débouchent, en 2040, sur un additif alimentaire réduisant fortement les émissions de méthane des ruminants. Parallèlement, le développement massif des énergies renouvelables et de l’hydrogène vert est favorisé par la mise sur le marché, de puissantes batteries permettant de décarboner les engins agricoles et la production d’engrais.

Le MACF, par la pression exercée sur les partenaires commerciaux de l’UE, a permis de susciter des efforts de R&I inégalés et de déboucher sur une décarbonation quasi-totale de l’agriculture mondiale en 2050. La France, du fait de son poids dans l’agriculture européenne et de la performance de ses équipes de recherche, a fortement contribué aux efforts de R&I et a conforté sa position de puissance agricole.

Scénario 2 : L’agriculture européenne comme forteresse verte

Dès 2030, les partenaires commerciaux de l’UE dénoncent le MACF, perçu comme une forme d’impérialisme environnemental. Une alliance entre pays du Sud, menée par les BRICS, crée dès 2032 de nouveaux circuits commerciaux vers lesquels se redirigent les flux agricoles, contournant de plus en plus l’UE.

Au sein de l’UE, malgré une augmentation des coûts de production liée à l’adoption de l’AgETS dans un premier temps, le secteur agricole opère sa transition bas-carbone, applique l’agenda vert et devient progressivement compétitif. La montée en gamme des productions est soutenue par la PAC, dont les instruments environnementaux ont été renforcés. La « Stratégie pour une alimentation durable et saine » accélère, dès 2025, la végétalisation des régimes alimentaires, soutenue par le succès de la campagne pour une alimentation durable de la « COP Z civile ». Il s’agit d’un réseau international d’activistes climatiques de la « génération Z », déployant dans les supermarchés des hologrammes d’influenceurs présentant les recommandations nutritionnelles et climatiques associées à certains produits.

En 2045, une pandémie ralentit le commerce international et accélère la demande de produits locaux. Cette crise renforce l’agriculture locale bas-carbone, développée par l’UE depuis plus de 20 ans. Cependant, la baisse des rendements induite par son modèle agricole rend l’Europe vulnérable à l’aggravation des effets du changement climatique, qui se sont intensifiés en raison d’une relative inactivité du reste du monde en matière d’atténuation.

En 2050, l’UE fait figure de « forteresse verte », avec une production agricole bas-carbone tendant vers l’autosuffisance, mais entourée de pays qu’elle n’a pas su convaincre de se décarboner. La production de la France, première puissance agricole européenne, est devenue centrale pour la sécurité alimentaire de l’UE.

Scénario 3 : L’échec politique du MACF

Les relations diplomatiques et commerciales se dégradent entre l’UE et ses partenaires, qui répliquent au MACF dès 2032 par des taxes sur les exportations agricoles européennes. Dénonçant une mesure protectionniste, un nombre croissant de pays saisit l’organe de règlement des différends de l’OMC.

Au sein de l’Europe, un mouvement d’agriculteurs opposés à l’AgETS et aux mesures de rétorsion prend de l’ampleur, dès 2035, tandis que la balance commerciale de l’UE se dégrade. La population, de plus en plus confrontée à la précarité et aux inégalités, se joint au mouvement face à l’augmentation des prix. Alors que l’UE s’éloigne toujours plus de la neutralité carbone, les crises climatiques se multiplient, affectant les rendements et renforçant la hausse des prix. Ces dynamiques alimentent la montée en puissance de partis politiques qui prônent l’abandon des normes environnementales du secteur agricole.

Les gouvernements restent fermes dans un premier temps et refusent d’abandonner l’AgETS et le MACF, insistant sur leurs bénéfices à long terme. Cependant, dès 2040, face aux contestations provenant du secteur agricole et des citoyens européens, à la dégradation de la balance commerciale, aux risques pour la sécurité alimentaire et aux tensions géopolitiques, les dirigeants finissent par assouplir le dispositif. Cette décision est favorisée par une spéculation grandissante sur le marché des quotas carbone, qui rend le système défaillant. Les importations carbonées affluent de nouveau et le MACF finit par être totalement abandonné en 2050, ayant été vidé de sa substance.

Le système de décarbonation de l’agriculture, fondé essentiellement sur des mécanismes de marché, n’a pas pu amorcer une transition globale des systèmes alimentaires, notamment face à la contestation sociale. En France, le réchauffement climatique étant supérieur à celui du reste du monde en 2050, le secteur agricole est particulièrement affecté et les politiques d’adaptation restent très insuffisantes.

Conclusion

Le MACF devrait permettre de réduire les fuites de carbone de l’UE, en protégeant la production européenne d’engrais de la concurrence des importations de produits plus carbonés, tout en favorisant sa décarbonation via le SEQE. Il pourrait aider à atteindre les objectifs climatiques, mais en ayant potentiellement des impacts négatifs sur la compétitivité des secteurs agricole et agroalimentaire, et des exportations. L’agriculture française, comme principale importatrice et consommatrice d’engrais azotés de l’Europe, devrait être particulièrement touchée. L’extension du champ du MACF vers l’aval permettrait toutefois de réduire cette perte de compétitivité, et les révisions futures du mécanisme devraient prévenir ce risque. L’efficacité du dispositif dépendra également de la capacité à éviter son contournement par les pays tiers, via une vérification stricte des déclarations et des mécanismes d’alerte. Le MACF montre donc la difficulté de conjuguer défense de normes climatiques, insertion dans un système d’échanges mondialisé et recherche de souveraineté alimentaire.

En adoptant le MACF et en envisageant de créer un marché du carbone agricole, l’UE semble confirmer son choix de fonder sa stratégie de décarbonation sur des instruments de marché et sur la tarification des émissions, plutôt que sur une stratégie de subventions gouvernementales, comme l’Inflation Reduction Act aux États-Unis. Cette stratégie pourrait être complétée par des outils réglementaires (étiquetage carbone, etc.) et par des subventions soutenant les investissements dans les modes de production et technologies bas-carbone. La question de la répartition du coût de la décarbonation et de l’acceptabilité sociale d’un système essentiellement fondé sur la tarification des émissions sera cruciale dans les prochaines années.

Marie Martinez

Centre d’études et de prospective

Notes

1 - Règlement (UE) 2023/956 du Parlement européen et du Conseil du 10 mai 2023 établissant un mécanisme d’ajustement carbone aux frontières.

2 Morsdörf G., 2022, “A simple fix for carbon leakage? Assessing the environmental effectiveness”, Energy Policy, Vol.161/112596.

3 Bradford A., 2020, The Brussels Effect: How the European Union Rules the World, Oxford University Press.

4 Bellora C., Fontagné L., 2022, EU in search of a WTO-compatible Carbon Border Adjustment Mechanism, Available at SSRN 4168049.

5 Mehling M., et al., 2019, “What European carbon border tax might look like”, Vox Column.

6 European Court of Auditors, 2020, Special Report 18/2020: The EU’s Emissions Trading System: free allocation of allowances needed better targeting.

7 Van Asselt H., Brewer T., 2010, “Addressing Competitiveness and Leakage Concerns in Climate Policy: An Analysis of Border Adjustment Measures in the US and the EU”, Energy Policy.

8 Trotignon R., Redoules O., 2023, L’architecture de l’ajustement carbone aux frontières menace l’objectif de réindustrialisation, Rexecode.

9 Annexe II, Communication de la Commission européenne du 9 novembre 2022, Garantir la disponibilité et le caractère abordable des engrais.

10 Fertilizers Europe, Facts & Figures 2022.

11 En termes de production mondiale, la France occupe la 42e place.

12 Bellora C., Fontagné L., 2023, “EU in search of a Carbon Border Adjustment Mechanism”, Energy Economics.

13 Pahle M., Sitarz J., Osorio, S. and Görlach, B., 2022, The EU-ETS price through 2030 and beyond: A closer look at drivers, models and assumptions, Kopernikus-Projekt Ariadne Potsdam (PIK).

14 Kirkegaard J.F., 2023, Russia’s invasion of Ukraine has cemented the European Union’s commitment to carbon pricing, Peterson Institute for International Economics Policy Brief.

15 Pisani-Ferry J. Mahfouz S., 2023, Les incidences économiques de l’action pour le climat, France Stratégie.

16 Bognar J., Lam L., Forestier O. et al., 2023, Pricing agricultural emissions and rewarding climate action in the agri-food value chain, Publications Office of the European Union.

17 Stepanyan D. et al., 2023, Impacts of national vs European carbon pricing on agriculture, Environ. Res. Lett.

18 Spiegel A. et al. 2024, Climate Change Mitigation in Agriculture beyond 2030: Options for Carbon Pricing and Carbon Border Adjustment Mechanisms, EuroChoices.

19 Commission européenne, 2019, Décision déléguée (UE) 2019/708 sur la liste des secteurs considérés comme exposés à un risque de fuite de carbone pour la période 2021-2030.

20 Nordin I. et al., 2019, “Impact of Border Carbon Adjustments on Agricultural Emissions. Can Tariffs Reduce Carbon Leakage?”, EAAE Seminar “Agricultural policy for the environment or environmental policy for agriculture ? “, Brussels.

21 Matthews A., 2022, Trade policy approaches to avoid carbon leakage in the agri-food sector, The Left in the European Parliament, Brussels.

Voir aussi

Dispositifs de décarbonation de l'agriculture : leviers et perspectives - Analyse n°196

29 septembre 2023CEP | Centre d’études et de prospective

Prospective des matières fertilisantes d’origine résiduaire (MAFOR) à l’horizon 2035 - Analyse n° 176

21 juin 2022CEP | Centre d’études et de prospective

Les normes privées de durabilité, enjeu stratégique pour le commerce international et l’action publique - Analyse n° 98

01 mars 2017Enseignement & recherche

Le marché des engrais minéraux : état des lieux, perspectives et pistes d’action - Analyse n° 15

10 avril 2010Enseignement & recherche