L'agriculture en Turquie

Partager la page

Contexte agricole et relations internationales

Ce qu'il faut retenir

- La Turquie bénéficie d’un important potentiel de développement et d’une grande variété de terroirs qui lui permettent d’obtenir une production agricole très diversifiée, notamment dans le secteur des fruits et légumes.

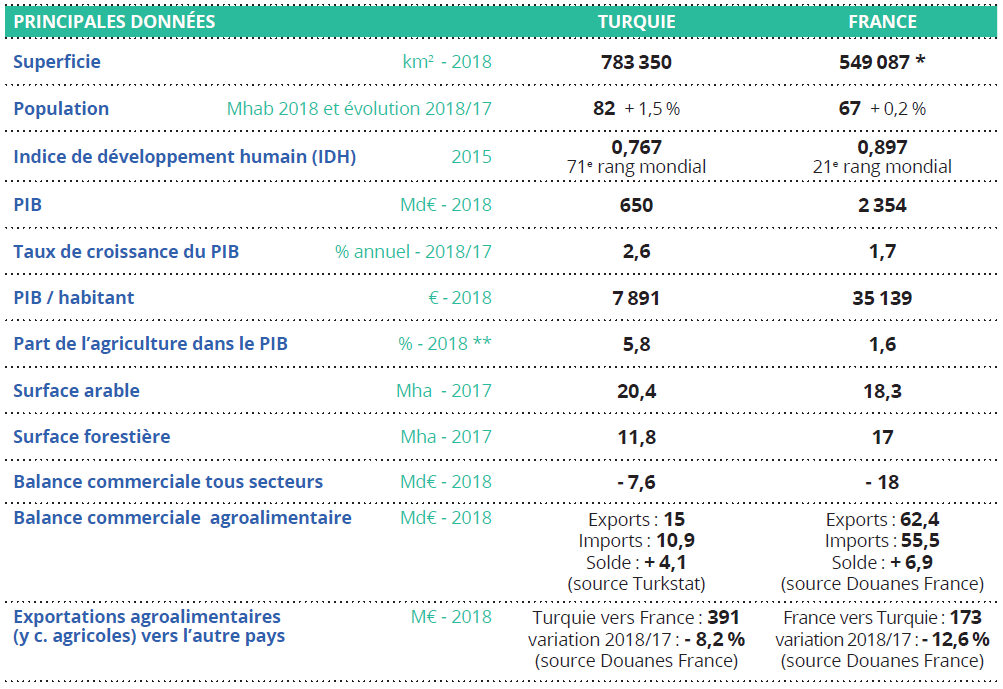

- La part de l’agriculture dans le PIB (5,8 % en 2018) diminue, mais le secteur emploie encore plus de 18 % de la population active et joue un rôle social majeur. La Turquie est un exportateur net de produits agricoles (15 Md€), qui représentent à eux seuls plus de 10,5 % des exportations totales.

- Le pays est globalement excédentaire en production agricole, principalement grâce à ses productions végétales (à l’exception des oléagineux et des matières premières pour l’alimentation animale), mais fortement déficitaire dans le secteur de la viande, en particulier bovine. Le secteur agricole est considéré comme très prioritaire par l’État, qui le soutient en conséquence et peut appliquer sur certains produits de fortes protections douanières (jusqu’à 140 % pour certains fromages).

- Les échanges commerciaux franco-turcs sont d’un volume encore modeste et irrégulier au regard des potentialités des deux pays. La balance commerciale est positive en faveur de la Turquie.

- La Turquie s’inscrit toujours dans le processus d’adhésion à l’UE, sur les bases engagées en 2005. Le pays plaide également pour une révision de l’accord d’union douanière signé en 1995, notamment en ce qui concerne les matières premières agricoles.

- La coopération franco-turque dans le domaine agricole est active et couvre des sujets très variés. Elle s’est particulièrement développée depuis 2012, avec la réactivation du Comité technique agricole franco-turc, qui définit et évalue cette coopération en se réunissant tous les ans et en alimentant de ses conclusions la Commission mixte Economie et Commerce (JETCO) entre les deux pays.

Sources : Ambassade de France auprès de la Turquie, Ministère turc de l’Agriculture et des Forêts, Ministère français de l’Agriculture et de l’Alimentation, OCDE, Banque mondiale, FAO, CIHEAM, Douanes françaises, Douanes turques (Türkstat), Union des exportateurs turcs (TIM), Union des chambres et des bourses de commerce de Turquie (TOBB).

Voir aussi

Les politiques agricoles à travers le monde

18 juillet 2024Production & filières

La Stratégie Europe et International 2018-2022 du ministère de l'Agriculture et de l'Alimentation

21 février 2019International

Le plan stratégique export 2018-2022

24 septembre 2018International